10月16日,据创业板上市委员会2020年第33次审议会议结果公告,安徽英力电子科技股份有限公司(以下简称“英力电子”)创业板IPO成功过会。

创业板上市委表示:1.请发行人代表说明报告期内同时向联宝大额采购与销售的原因及合理性,以及产品单一和客户集中度较高对发行人持续经营能力的影响。请保荐人代表发表明确意见。2.请发行人代表说明报告期内全球笔记本电脑出货量整体下滑对发行人持续经营能力的影响。请保荐人代表发表明确意见。3.请发行人代表说明在生产环节同时存在劳务外包和劳务派遣且持续增长的原因、合理性与规范性。请保荐人代表发表明确意见。

据了解,英力电子主要从事消费电子产品结构件模组及相关精密模具的研产销,主要产品为笔记本电脑结构件模组及相关精密模具,下游行业市场集中度较高。目前,其已与联宝、仁宝、纬创等笔记本电脑代工厂建立了合作关系,服务的笔记本电脑终端应用品牌包括联想、戴尔、惠普、宏碁等。

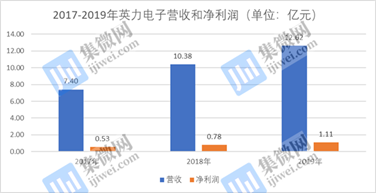

在业绩方面,近年来其营收和净利润保持持续增长。2017年至2019年,分别实现营收7.40亿元、10.38亿元和12.62亿元,相应净利润为0.53亿元、0.78亿元和1.11亿元。

据其表示,营收增长的原因是随着笔记本电脑行业进入成熟阶段,主要品牌的市场集中度越来越高,市场份额主要集中在联想、惠普、戴尔等全球笔记本电脑厂商第一梯队品牌。而英力电子产品的客户正是以上述品牌为主,2016年至2018年,上述厂商的市场份额不断提升,合计占比分别为59.50%、59.70%和60.80%,使得该产品的收入也相应提升。

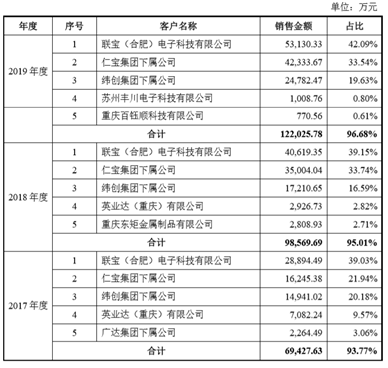

然而,随着下游笔记本电脑市场的集中度升高,上游结构件厂商的客户也越来越集中。在过去三年中,英力前五大客户的销售收入分别占93.77%、95.01%和96.68%,占比均在90%以上,并呈现上升趋势。其中联宝和仁宝、纬创集团下属公司一直稳居前三名,合计占比分别为81.14%、89.48%和95.27%。其中联宝主要生产联想品牌,仁宝主要生产联想、惠普、戴尔等品牌,纬创主要生产惠普、戴尔、宏碁等品牌。

与此同时,由于笔记本电脑头部品牌在市场上有较强话语权及议价能力,因此较为依赖大客户的上游厂商,在产品价格等方面会处于“受制于人”的劣势局面,利润也将被不断压榨,这点在其毛利率的变动有所体现。

在业绩连年向好的同时,英力电子的毛利率却出现小幅波动,并呈现出下降趋势,与其上扬的业绩背道而驰。三年间,其毛利率分别为22.02%、17.32%和18.79%,招股书披露,波动主要受结构件模组产品毛利率影响。

足以见得,大客户的的助推能使其业绩保持稳步上升。然而,笔记本电脑品牌厂商的日益集中,只会增加英力电子对关键客户的依赖,削弱其议价能力,进一步挤压利润,导致其毛利率下降。

更多相关阅读:

苹果摄像头模组供应商的欧菲光和水晶光电 一个负重前行 另一个却”轻装上阵”