近年来,消费电子市场发展十分迅速,各种模组、模切、精密模具厂商也纷纷崛起。近日,安徽英力电子科技股份有限公司(以下简称“英力电子”)提交了IPO招股书拟冲刺创业板,目前已获问询。不过,据了解,这家公司的订单主要集中在几家大客户身上,大客户依赖度较高,致使其议价能力被削弱!

随着国家发改委等相关部门陆续出台产业政策,消费电子产业的升级势头得以巩固,市场消费活力不断增强,从而推动了家电和消费电子产品的更新换代。近日冲刺IPO创业板的英力电子,就是一家消费电子产品的结构件模组厂商。

据了解,英力电子主要从事消费电子产品结构件模组及相关精密模具的研产销,主要产品为笔记本电脑结构件模组及相关精密模具,下游行业市场集中度较高。根据TrendForce数据显示,前6大笔记本电脑品牌商全球市场份额占比超过了85%,而笔记本电脑代工市场主要集中在广达、仁宝、联宝、纬创、和硕、英业达等几家主力代工厂商。

换句话说,更高的市场集中度将使其客户相对集中。根据招股说明书的披露,报告期内,前五名客户占比超过90%,且逐年递增成长。同时,由于知名品牌客户的市场份额不断增加,其业绩也得到了极大的提升。不过,过度依赖大客户也削弱了其议价能力,在市场竞争加剧的情形下,利利润只能不断被挤压,从而导致毛利率下降。

受益于客户市场份额提升 英力电子业绩持续增长

据悉,英力电子笔记本电脑结构件模组分为背盖、前框、上盖、下盖等四大件和其他配件,其中背盖与前框容纳了显示面板、电子元器件、转轴等部件;上盖是键盘、喇叭、触控板、启动按键等组立部件;下盖需支撑前三大件,需保证电脑通风散热,并具备防护内置部件功能。

目前,其已与联宝、仁宝、纬创等笔记本电脑代工厂建立了合作关系,服务的笔记本电脑终端应用品牌包括联想、戴尔、惠普、宏碁等。

在业绩方面,近年来其营收和净利润保持持续增长。2017年至2019年,分别实现营收7.40亿元、10.38亿元和12.62亿元,相应净利润为0.53亿元、0.78亿元和1.11亿元。

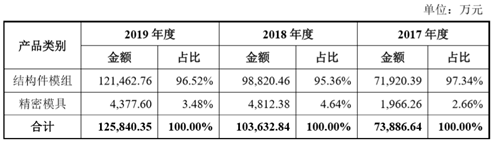

细分来看,其业绩的增长主要靠笔记本电脑结构件模组及相关精密模具的助推。其中,结构件模组产品销售占比虽有小幅波动,但均维持在95%以上,且销售收入逐年上升,分别为 7.19亿元、9.88亿元、12.15亿元。尤其是2018年,该产品较上年增长了2.69亿元,同比增长37.40%。

据该公司称,营收增长的原因是随着笔记本电脑行业进入成熟阶段,主要品牌的市场集中度越来越高,市场份额主要集中在全球笔记本电脑的第一梯队品牌上如联想,惠普和戴尔等制造商。以上品牌是英力电子产品的主要客户。从2016年到2018年,上述制造商的市场份额持续增长,分别占59.50%,59.70%和60.80%,导致产品收入相应增加。

总体来说,笔记本电脑头部品牌的市场份额不断提升,有力推动了其营收和净利润的逐年增长。而其业绩增长的背后,也离不开大客户的有力支持。

大客户占比超九成 议价处弱势毛利率整体下滑

从市场格局来看,截至2018年底,全球前6大笔记本电脑品牌商依次为惠普、联想、戴尔、苹果、华硕和宏碁,预计占据市场89%的份额。当中,上文提及的第一梯队厂商的市场份额持续上升。而除六大品牌外的其他品牌占比则逐年下降,从2016年的13.80%预计降低到2018年度的10.80%,可见行业集中度愈趋明显。

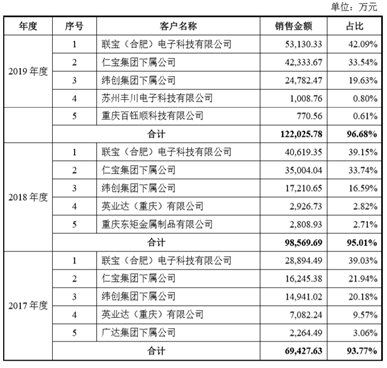

下游笔记本电脑市场较高的集中度,直接导致上游结构件厂商的客户也较为集中。三年间,英力电子前五大客户销售额的营收占比分别为93.77%、95.01%和96.68%,占比均超过九成且呈日益上升的趋势。其中,占比较大的联宝和仁宝、纬创集团下属公司始终稳定在前三大客户中,合计占比分别为81.14%、89.48%和95.27%。具体来看,联宝主要生产联想品牌,仁宝主要生产联想、惠普、戴尔等品牌,纬创主要生产惠普、戴尔、宏碁等品牌。

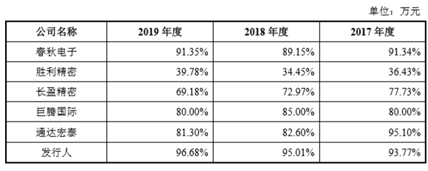

和竞争对手相比,春秋电子产品为笔记本电脑及其他电子消费品的结构件模组及相关精密模具;胜利精密其精密制造业务包括智能终端的精密结构模组和盖板玻璃;长盈精密业务涵盖消费类电子精密结构件及模组;巨腾国际产销笔记本型计算机外壳及手持装备外壳,是3C产品机构制造商;通达宏泰是各类手提电脑、平板电脑外壳和部件的供应商。其中,春秋电子、巨腾国际和通达宏泰近三年的前五大客户占营业收入比例均在80%以上,客户集中度同样很高。

同时,由于笔记本电脑的头部品牌在市场上具有较强的话语权和议价能力,所以,更多依赖大客户的上游制造商在产品价格方面将处于“受制于人”的不利局面。其利润将不断受到挤压,这反映在毛利率的变化上。

同时,英力的毛利率出现小幅波动并呈下降趋势,这与其业绩上升背道而驰。三年期间的毛利率分别为22.02%,17.32%和18.79%。根据招股说明书,波动主要受到结构模组产品毛利率的影响。

期间,该主营产品毛利率分别为21.89%、16.89%和18.49%,2018年毛利率同比下降5.00%,2019年同比上升1.60%,而该产品毛利率的变动与行业市场规模密切相关。

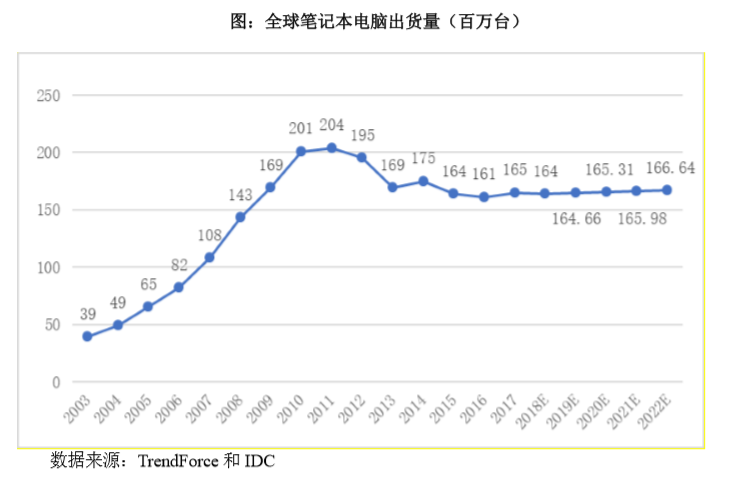

从市场规模变动趋势来看,根据TrendForce和IDC数据显示,全球笔记本电脑出货量2011年达到顶峰为2.04亿台。受智能手机和平板电脑等产品的冲击,笔记本电脑所承载的娱乐休闲功能被上述产品分流,2012年至2016年出货量整体下滑。根据IDC预测,2018年出货量为1.64亿台,2022年预计出货量1.66亿台,年复合增长率为0.4%。

也就是说,未来笔记本电脑的市场份额将保持稳定,竞争将日趋白热化,各产业链厂商也将受此影响。

受消费市场供需变动影响,电脑品牌终端厂商为抢占市场份额和增加销量,多数会降价出售。而部分降价会经由代工厂转移至诸如英力电子的上游厂商,由于其九成的业绩都被大客户掌握,因此议价能力不足,毛利率也随之下降。

譬如为维持市场份额,产销各类手提电脑、平板电脑外壳和部件的通达宏泰,于2019年调整了经营战略,降低了新机型竞标价格,导致当年毛利率大幅下滑。

值得注意的是,近年来,英力电子结构件模组产品的平均单价为17.73元/片,17.46元/片和20.13元/片,在2018年下降;直接人工在主营业务成本中的比例分别为17.52%,16.75%和18.35%,逐年增加。原材料的整体采购单价也呈上升趋势。在上述因素共同作用下,预计毛利率将进一步降低。

可以看出,大客户的帮助能让其业绩保持稳定增长。然而,笔记本电脑品牌制造商日益加强的集中度只会增加英力电子对大客户的依赖,这也将削弱其议价能力并进一步挤压其利润,导致其毛利率下降。

更多相关阅读: