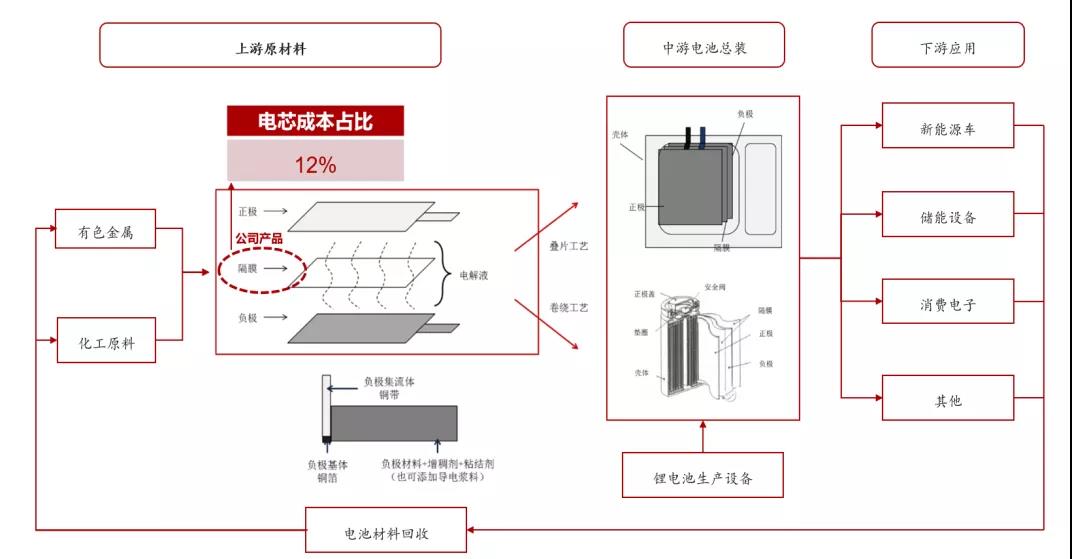

隔膜是锂离子电池中的关键环节。锂离子电池是现代高性能电池的代表,由正极材料、负极材料、隔膜、电解液四个主要部分组成。隔膜是一种具有微孔结构的薄膜,是锂离子电池产业链中最具技术壁垒的关键内层组件,在动力电池中成本占比约为10%-20%。隔膜在锂电池中主要起到隔绝正负极防止短路并提供微通道支持锂离子迁移的作用,对电池安全性、倍率性能和循环性能影响关键。

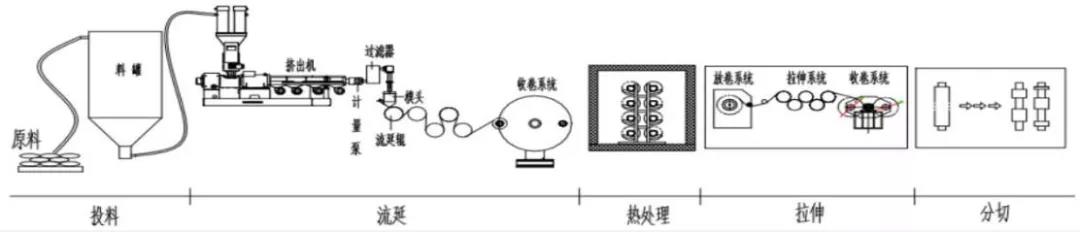

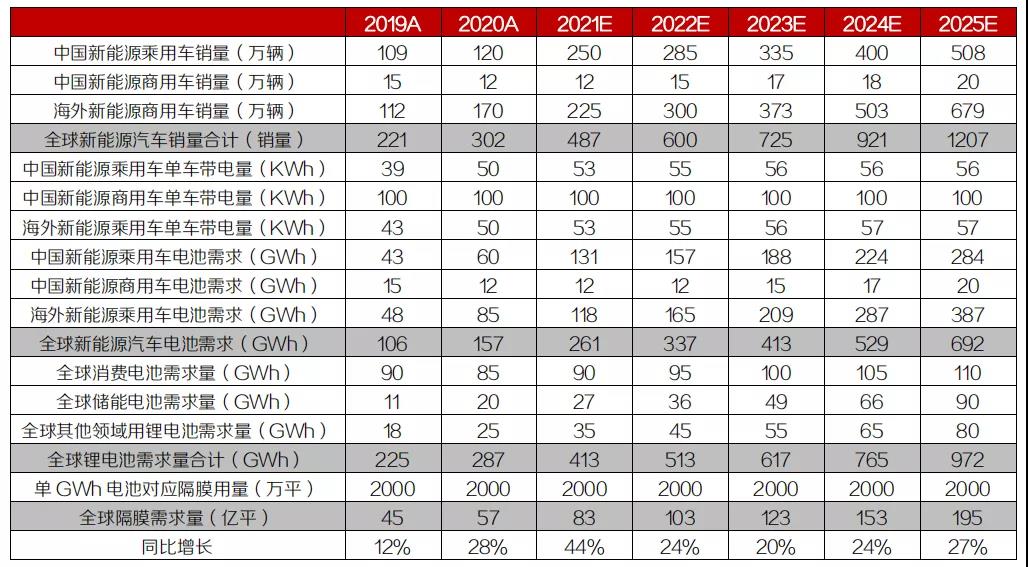

不同隔膜工艺在选材、厚度、微孔数量等性能上都有较大差异。隔膜基膜制造根据微孔成孔机理主要分干法和湿法两种,其中干法可分为单拉、双拉两种,湿法按照拉伸取向是否同时可以分为异步、同步两种,同步法很均匀适合做消费电池,而异步法良品率高适合做动力电池。 干法隔膜通过拉伸造孔。干法工艺将高分子聚合物、添加剂等原材料混合,制成均匀熔体挤出,在拉伸应力下,形成片晶结构,热处理后获得硬弹性的聚合物薄膜,之后在一定的温度下再次拉伸,形成微孔,热定型后制得微孔膜。干法单拉工艺主要在美国Celgard、日本UBE手中,发展十分成熟。干法双拉工艺由我国中科院化学所研制,并由中科科技实现产业化,2001年化学所将双拉海外专利转让给Celgard,使其成为干法隔膜的集大成者,2015年被日本旭化成公司收购。 图:干法隔膜工艺流程 湿法隔膜通过萃取增塑剂造孔。湿法工艺采用热致相分离原理,将增塑剂与聚烯烃树脂混合,熔融混合物降温过程中发生固液相/液液相分离,压制膜片并加热至接近熔点温度后,拉伸使分子链取向一致,保温并用易挥发溶剂(二氯甲烷/三氯乙烯)将增塑剂从薄膜中萃取出来,进而制得隔膜。湿法隔膜目前占了主流,因其可以做的更薄,使电池能力密度更高,因而被大电池厂商如三洋、索尼、松下、万胜等采用。湿法隔膜的代表公司主要是日本旭化成、东丽东燃、韩国 SKI、上海恩捷等。 图:湿法隔膜工艺流程 隔膜处于锂电产业链上游,为锂电池四大核心材料之一,约占电芯成本的12%。下游新能车、储能、消费电子三大应用领域共同催生锂电池需求高增长。 图:锂电隔膜产业链 供给端:海外扩张步伐放缓,产能新增相对不足。经过隔膜价格洗牌后,全球隔膜行业集中度逐渐提升,已形成海外四大,国内三大局面,全球7家主要供应商格局成型。日韩作为锂电隔膜材料发源地,凭借先进技术和先发优势占据着全球湿法隔膜市场,代表企业有日本旭化成、日本东丽、韩国SKI、日本住友、日本宇部、日本Wscope等,受生产成本整体较高、资本开支影响,海外大部分隔膜企业产能增速可能跟不上行业增长步伐。韩国SKI锂电隔膜主要配套自身电池厂或供给下属合资厂,对外销量有限,除SKI外,2021年海外四大隔膜公司扩产增量仅3-3.5亿元,合计10%-15%的扩产增速,远低于LG、三星、松下需求增速。 日本旭化成:预计21年新增产能2亿平。2020年公司扩建项目较少,上半年仅投产0.9亿平的湿法项目,2020年底公司产能11.0亿平,公司在建项目2个,日本为湿法项目,3亿平产能,预计2021年上半年投产;美国为干法项目,1.5亿平产能,预计2021年底或是2022年投产;由此公司21年底相比20年底有效新增产能不到3亿平,叠加产能爬坡、产线调试、良品率的影响,预计21年相比20年新增产量预计在2亿平以内。 日本东丽预计21年新增产能0.6亿平。日本东丽在2020年中发布2022年中期发展规划,其中对隔膜产能扩张情况进行首次披露。2018年东丽隔膜产能6.5亿平,2019年为8.5亿平,同比提升30%,新增2亿平,增量较小;公司规划2022年产能10.2亿平,相比19年提升20%,三年时间新增1.7亿平的产能,每年提升在0.56亿平,增量更小,扩产基本处于停滞状态。 日本住友预计21年新增产能0.5亿平左右。住友化学2020年11月30日发布2021年发展规划,其中隔膜业务将由2017年1.8亿平产能提升至2021年4亿平产能,4年增加2.2亿平,平均每年增加0.5亿平左右。 日本Wscope预计21年新增产能1亿平。根据公司FY2020Q3 Earning Results Presentation,19年底公司拥有隔膜产线13条,预计产能为5亿平;20年下半年公司规划2条产线在建,截至10月份两条产线仍处于在建状态尚未投产。我们预计公司21年相比20年新增产能即为这两条产线,预计为1亿平。 国内三大龙头大幅扩产,抢占全球隔膜市场份额。全球七大主流隔膜公司2021年新增产能共计18.6亿平,其中,海外新增合计仅3.6亿平,而国内以头部企业恩捷、星源、中材为代表,2021年产能扩张速度明显加快,新增有效产能合计15亿平,到2021年底这三家基膜合计产能将达80亿平,同比增速超过40%,超过行业需求平均增速,弥补了海外产能扩张不足,势必促使海外龙头电池企业向中国隔膜公司倾斜,中国隔膜全球市占率将进一步提升。 恩捷股份:预计2021年新增供给8亿平。2020年底在上海、珠海、无锡、苏州、江西五大基地共有48条生产线,合计产能达到33亿平,但因收得率、开工率等影响,有效产出需有一定折扣。根据公司规划,从2022-2025年每年约新增15亿平新产能。2020年公司销量达到13亿平,2021年预期有效销量20-22亿平,如果乐观些超22亿平,21年相比20年新增供应8亿平。 星源材质:预计2021年新增供给4亿平。2020年底公司湿法产能9亿平,干法6亿平,合计15亿平基膜产能。根据规划,公司到2022年下半年将新增有效产能2-3亿平产能;2023年新增15亿(瑞典7亿平+国内8亿平)。2020年公司销量达到7亿平,2021年预计11亿平的出货量,相比20年新增4亿平出货。 中材中锂:预计2021年新增产能2亿多平。2020年底公司合计产能约10亿平,预计2021年底产能将达到15亿平。公司2020年公司销量5.5亿平,2021年预计8.8亿平的出货量,相比20年新增3亿平的出货。 需求端:锂电隔膜行业赛道宽广,需求快速提升,2025年全球需求有望达195亿平。放眼全球,新能源汽车市场发展呈加速之势,中国、欧洲、美国三个市场未来将持续贡献重要增量,同时,储能、电动两轮车等领域也有望迎来快速增长。我们预计到2025年全球新能源汽车销量将达到1207万辆,对应动力电池需求达到692GWh,外加消费电池、储能、电动工具、电动自行车等需求,我们预计2025年合计锂电池需求量972Gwh,对应锂电隔膜需求量接近195亿平,是2020年规模的3.4倍,年均复合增速达到28%。 图:全球锂电隔膜需求量情况及预测 2021年隔膜新增供给远低于行业需求,隔膜紧张局面将延续。根据我们的预测,2021年中国及海外新能源汽车销量262万辆、225万辆,合计为487万辆,同比增长62%;对应动力电池需求量全球为261Gwh,同比增长66%;外加消费电池、储能、电动工具、电动自行车等需求,我们预计2021年合计锂电池需求量413Gwh,同比增长44%,对应隔膜83亿平,较2020年需求增量在26亿平,而之前我们测算全球7家主要隔膜厂商新增有效供给仅为18.6亿平,即使考虑到国内二线厂商的产能,也要高于全球主要几家隔膜企业新增供给量。同时,按照排产计划,LG化学2021年预计产量达到35GWh以上,宁德时代预计产量达到100GWh以上,两大电池企业对隔膜需求量即为20亿平以上,而松下、比亚迪、三星等头部企业对隔膜需求亦较强,因此我们预计2021年开始隔膜行业将处于供给紧张的状态,行业出现硬缺口。从后续来看,由于隔膜行业玩家较少,叠加行业壁垒以及扩产高投入,行业未来几年的产能增加速度将低于行业需求增长速度,预计隔膜价格后续将迎来上涨的可能性。