立讯精密近年来高速发展,迅速扩张,成为苹果最重要的供应商之一。在市值方面,如今立讯精密已经与海康威视比肩,成为唯二两家市值超4000亿元的电子板块公司。在苹果订单的帮助下,立讯精密实现了业绩高速增长,苹果的订单也成了支撑立讯精密市值的源动力。

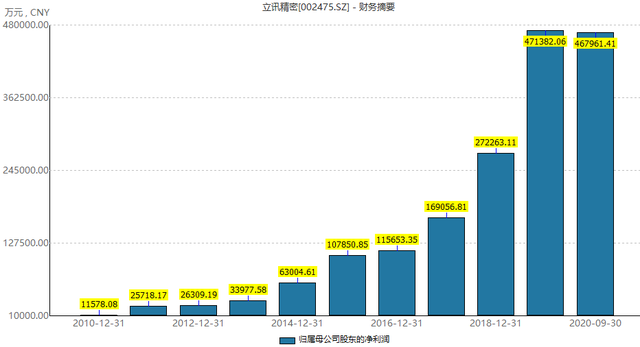

2020年,预计立讯精密全年实现净利润70.71亿元-73.06亿元,较去年47.14亿元同比增长50%-55%。

在业绩快速增长、公司快速扩张的同时,立讯精密也有隐忧。经营活动产生的现金流量净额为负,库存为170亿元,短期贷款为80亿元,立讯精密多重数据的“红灯”亮了,并已接近或超过警戒线。

不仅如此,苹果产业链的老大富士康也盯上了立讯精密。在立讯精密的崛起之路,仍有许多障碍需要克服。

多项财务数据亮“红灯”

立讯精密10月27日晚间披露三季报显示,公司前三季度实现营收595.28亿元,同比增长57.33%;实现归属于上市公司股东的净利润46.80亿元,同比增长62.06%。

其中,第三季度立讯精密归属于上市公司股东的净利润21.42亿元,同比增长54.54%。公司已连续9个季度单季业绩增速超过50%,持续保持这一速度增长实属不易。

公司第三季度销售毛利率恢复至疫情前的较高水平,第一、二、三季度销售毛利率分别为15.93%、20.05%和22.35%。

前三季度,哪怕提在疫情肆虐的上半年,立讯精密各项业务均高速发展。

立讯精密从小型精密件起家,然后切入苹果供应链。从iPhone和Macbook连接器电缆的制造,到成为AirPods的整机制造商,立讯精密一直与苹果的生态系统紧密相连。2019年和2020年上半年,公司外销营收占比已超过90%。

目前立讯精密包括消费电子、通信及汽车等各项业务。

立讯精密表示,可穿戴业务进展顺利;精密系统产品出货情况如预期顺利进展;高速传输、电源等产品技术能力和优势得到持续巩固;汽车电子零组件产品线稳步发展。

尽管各项业务增长均十分顺利,但在立讯精密急速扩张的过程中,几项财务数据亮出“红灯”。

第一项异常数据,立讯精密经营活动产生的现金流量持续下降至负数。

继半年报经营活动产生的现金流量净额31.82亿元,同比下滑24.03%后,公司第三季度经营活动产生的现金流量净额为-4.42亿元。前三季度经营活动产生的现金流量净额为27.40亿元,同比下滑55.16%。公司解释,经营活动产生的现金流量成负的原因在于,随着公司订单量增加,物料备料及相关费用增加。

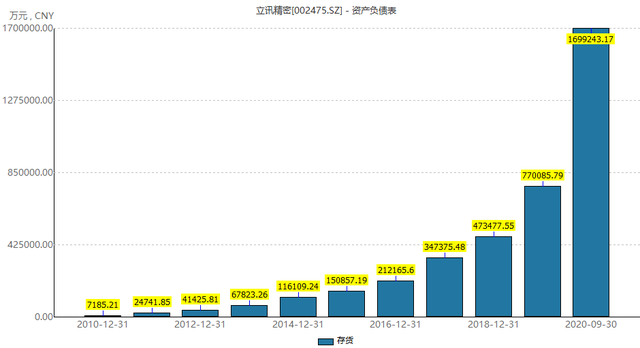

这一方面从立讯精密从存货数据也可见一斑。

第二异常数据便是,公司存货激增超一倍至169.92亿元规模,超出正常目标水平。

截至三季度末,立讯精密存货激增至92.92亿元,较2019年底上升120.66%。公司表示,这是因为下半年订单增加,新产品量产及境外产能扩大,备料所致。

在新增存货中,新品料件备料增加约27亿元,新品成品备库存增加约24亿元,境外产能扩大增加库存约17亿元。

同时,立讯精密透露出了一个业绩继续向好的信号。

根据销售计划,上述目标水平以外的新品料件备料及成品库存预计将于今年10月-11月完成销售,而因境外产能扩大所增加的库存预计将于今年第四季度随着生产运营的不断成熟逐渐优化降低,回归正常目标水平。

第三项异常数据为短期借款。

在高速成长扩张的同时,立讯精密资金压力明显。截至三季度末,立讯精密短期借款增加40.03亿元,较上年未上升近一倍。公司表示,这是为公司成长速度储备的安全资金。

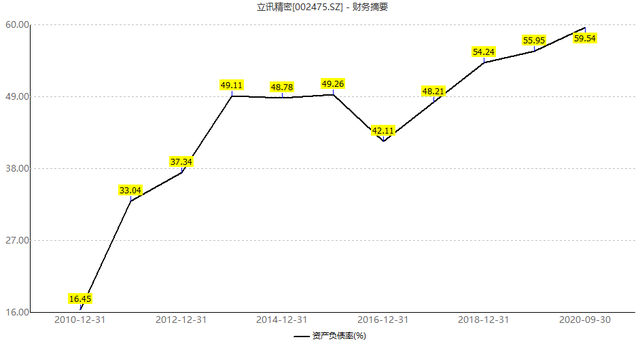

因负债上升,立讯精密三季度末的资产负债率也大幅上升至历史新高59.54%,较二季度末的54.52%增长了5.02个百分点。

立讯精密持续关注和布局消费电子新产品、新业务。

截至三季度末,立讯精密在建工程增加5.70亿元,较去年末增长65.81%,因子公司工程建造及设备改造增加所致。其他非流动资产增加10.20亿元,主要是公司预付设备款、工程款、土地款影响。

研发也在同步上升,立讯精密前三季度研发费用较去年同期增加15.81亿元,同比上升54.82%。

此外,值得注意的是,立讯精密大股东立讯有限公司在资本市场上已有多轮减持操作。仅2020年期间,经多次减持后,立讯有限公司持股比例由2019年末的44.97%降至2020年三季度末的41.02%。

与富士康正面交战

一家企业的崛起,势必对原有行业格局形成冲击。立讯精密也正对苹果最大代工厂富士康形成较大压力。

10月26日有媒体消息称,由富士康创始人郭台铭发起成立了一个研究立讯精密的工作组,研究其技术、扩张计划以及招聘策略。虽富士康官方及时回应“消息不实”,但并不代表富士康对此没有应对计划及策略,这也注定了立讯精密的崛起之路并不平坦。

根据中研产业研究院数据显示,AppleAirPods的销售数量占据了无线耳机市场71%的营收,立讯精密拿下了苹果70%的AirPods Pro订单,这成为立讯精密的主要营收来源。

消费电子业务的增长得益于苹果订单的增加。三季报没有包含立讯精密各项业务的增长细节。从中报来看,该公司的消费电子业务占到了85%。2015年,该业务占总收入的比例不到44%。

下半年的布局扩张更能体现立讯精密的野心。

7月期间,立讯精密公告,公司拟与控股股东立讯有限共同出资33亿元,收购纬创旗下iPhone 代工主体江苏纬创和昆山纬新100%股权。

纬创为三家苹果代工厂之一,主要组装中低端iPhone机型。这也意味着,立讯精密将成为苹果公司的第一家中国大陆代工厂商,此举将与富士康在正面战场形成竞争。

受这一信号刺激,三季度立讯精密密集接受机构调研,资本市场的热度大增。8月、9月,立讯精密共接待超过200家机构调研。

立讯精密董事长、总经理王来春在接受机构调研时表示,对纬创业务的投资是有利于整体公司层面、对零组件整合性有协同效应的。“不仅仅考虑行业地位、市场需求、经营及财务的稳健,也充分考虑内、外部协同效应,一切从上市公司利益最大化的角度出发。”

王来春表示,公司可穿戴产品主要是TWS耳机和WATCH产品,主要客户比较集中。耳机各产品系列,不论是产品开发或是产能,三年来都保持领先。

“未来3-5年的发展对于公司而言没有天花板,”王来春还自信表述,对自己的要求是要具备突破性和颠覆性,而不仅仅追求相对其他企业1-2年的竞争优势。“未来,我们在更多领域会有原创性的表现,可能会有部分突破性的产品在未来3-5年内表现出来,我们希望在更多细分市场可以引领行业标准。”

当然,相对于富士康的绝对龙头地位,立讯精密当前与其差距还十分明显。

10月27日晚最新的消息是,因销售火爆,苹果产品正加单备货。有业内人士称,目前iPhone12加单200万部。另苹果供应链人士称,公司被要求预备更多的iPad、笔记本电脑等产品产能。

与此同时,据媒体知情人士说,苹果公司已经在内部讨论了明年上半年推出入门级AirPods的问题,立讯精密和歌尔股份(002241.SZ)有望获得大部分新款无线耳机订单。

还有很长的路要走,目标正在一步步接近。

更多相关阅读:

立讯精密、领益智造、东山精密等三季报发布,消费电子或迎来爆发期

为争夺苹果手机代工业务,富士康成立工作组与立讯精密“正面刚”?