第三季度过去,苹果产业链各公司纷纷公布了第三季度业绩预告,作为苹果的摄像头模组供应商的欧菲光也不例外。10月14日,欧菲光发布了第三季度业绩预告。报告显示,欧菲光将延续今年以来的利润增长。

预告中称,2020年公司前三季度实现归属于上市公司股东的净利润为7亿元-7.8亿元,同比增长287.7%-332.01%。其中,第三季度实现归属于上市公司股东的净利润预计为1.98亿元–2.78亿元,同比增长24.10%-74.24%。

欧菲光表示,公司的光学影像业务保持了快速增长,光学镜头的产能和出货量持续提高。得益于一些大客户的订单增加,平板电脑销量的增长以及安卓触控业务的独立发展,触控业务的结构不断优化,盈利能力得到明显提高。

剥离触控聚焦光学,转型成功

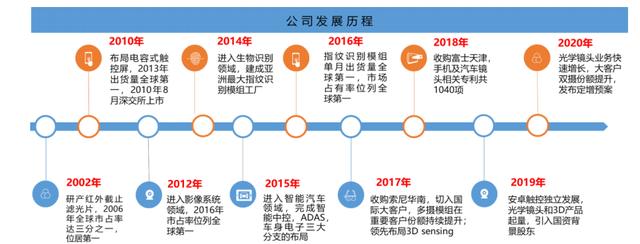

欧菲光是国内光学领域的龙头,成立于2002年,主营业务包括微摄像头模组、指纹识别模组等微电子业务、触摸屏与触控显示全贴合模组和智能汽车电子产品与服务。

大多数人知道欧菲光,可能是因为它为iPhone等苹果设备供应摄像头。

欧菲光的摄像头模组、指纹识别模组和触显模组的出货量在全球领先水平。公司财报显示,2019年其摄像头模组出货量全球第一。

图源:欧菲光财报。在今年取得亮眼成绩以前,欧菲光近几年的业绩波动较为明显。

其2018年财报显示,公司当年净利润亏损5.2亿元,到2019中期开始,净利润有所回升,实现扭亏为盈,不过前三季度仍是同比负增长。

这样的业绩和其股价表现一致。2017年底到2019年中,其股价一路从22元跌到了8元,跌幅超过60%。

股价下跌期间,这家公司经历了一个有趣的改名插曲。2010年,该公司以“欧菲光”为简称上市,到2017年10月突然决定改名“欧菲科技”,公司名由“深圳欧菲光科技股份有限公司”变更为“欧菲科技股份有限公司”,证券简称随之变更。

但顶着“欧菲科技”名字的一年多时间里,其股价一路走跌,市值蒸发了450亿。据公告,公司改名是因为“欧菲光名称已不能全面反映和体现公司的实际经营情况和战略布局”。

简言之,欧菲光是在光学领域起家的,但在公司发展中又布局了触控显示、传感器产品,涉及领域也更加多元,因而更名。

但到2019年1月,一纸声明发布,这家公司又将名字改回成“欧菲光”,主要原因是光学业务占比提升。

欧菲光的经营重点和智能手机市场一起变化着。2018年以前,摄像通讯类产品的营收占比与毛利率都低于触控显示类产品,简单的理解是,卖手机屏比卖摄像头挣钱。

数据来源:公司年报。制图:谭一凡。(注:2019年触控业务已被剥离)但2018年之后,随着智能手机市场饱和和不再高速增长,对触控产品的需求下降了。但是,带有双摄像头甚至3-5摄像头的手机已经开始出现。欧菲光也因此收到大量订单,光学产品的收入份额逐年增加。在最近三年的财务报告中,欧菲光表示,公司受益于双摄和多摄手机的增长。

直到2019年,欧菲光彻底剥离了已经陷入亏损的安卓触控业务,不再生产显示屏,将光学影像作为核心业务。

聚焦核心主业的战略,在2020年收获了显著成果。数据显示,欧菲光2020年前两季度归属净利润分别同比增长155%、2290%,二季度的扣非净利润甚至大涨了700倍,超过去年总和。

成也苹果,败也苹果?

让欧菲光在今年取得重大增长的主要原因,除了剥离亏损的触控业务带来整体盈利水平提升以外,更重要的是光学业务的订单增加。

而欧菲光近期的重要增长动力来自于苹果。根据其半年报,公司非安卓影像模组产品销售收入同比增长96%,达到36.73亿元,而安卓客户则仅增长25%。

出于保护客户信息惯例,欧菲光并不直接披露大客户的名字,但“非安卓影像模组产品”实际上直指苹果。

同时,智能汽车产品这一被欧菲光视作未来增长动力的业务,当期收入却下滑了35%。

不过正是苹果这个大客户,给欧菲光带来大量订单的同时,也带来一些负面影响。9月,曾有流言称欧菲光被踢出苹果供应链,尽管随后公司发布声明该消息不实,却也没能挽回股价一路下跌的局面,9月至今已经跌了超过20%。

在更久以前的7月,欧菲光的一家子公司被添加到美国商务部工业和安全局(BIS)实体清单,一样导致了股价的短暂下跌。

动荡的2020年,欧菲光通过聚焦主业,在行业普遍下滑的疫情时期还实现了“逆袭式”增长,在同行中脱颖而出。但是在动荡的国际关系局势下,该企业显然仍然面临许多问题。

更多相关阅读:

欧菲光、维信诺、京东方、华星、天马、和辉、LGD、三星、惠科、龙腾....Q3大事件总结

苹果摄像头模组供应商的欧菲光和水晶光电 一个负重前行 另一个却”轻装上阵”