2019年上半年,由于5G建设提速,A股多家PCB相关企业大幅上涨,业绩大幅增长。FPC作为PCB中的主要品种,下游手机市场是其主要应用产品。而随着可穿戴市场及未来汽车电子趋势大爆发,FPC迎来增量市场。

手机市场为FPC材料最大应用产品

柔性电路板(Flexible Printed Circuit,简称 FPC)以其优异的物理特性契合了电子产品小型化、轻薄化发展。

根据 Prismark 数据,2018 年全球 FPC 产值规模达约 128亿美元,预计到 2022 年达到约 149 亿美元,年复增长率 3.87%。

下游应用结构,消费电子产品是 FPC 主要应用领域,其中智能手机和平板电脑分别占比 40%和 16%,占据了 FPC 下游应用市场的绝大部分比重,近年来随着汽车电子迅速发展,对 FPC 需求占比逐步提升,达14%。

过去 10 年,iPhone 的 FPC 用量显著提升(从iPhone4的10片增长到iPhone 11 约 25片 FPC)。深受苹果手机坚定使用 FPC 板的影响,目前主流品牌均在其产品中引入越来越多的 FPC。智能手机 FPC 板的单机用量均达到了 10-15 片,有效推动了 FPC 板的需求。未来我们有望能看到越来越多的 FPC 出现在各个品牌智能终端,从而带动整个 FPC 产业链的成长。

随着 LCP/MPI 射频天线/前置 3D 结构光/后置 TOF镜头等创新的落地,FPC 在 iPhone 中将有望持续量价齐升态势,叠加 5G 换机潮大势和可穿戴硬件的爆发(TWS 和手表),苹果作为 FPC 行业的单一大客户地位无可撼动,我们预计苹果对 FPC 的需求有望突破 126 亿美金。

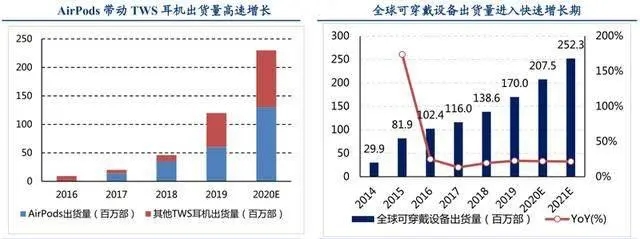

汽车电子和可穿戴设备市场成为FPC材料增量市场

FPC 具备轻薄、可弯曲的特点,与可穿戴设备的契合度最高,是可穿戴设备的首选连接器件,FPC 行业料将成为可穿戴设备市场蓬勃发展最大的受益者之一。

根据 Counterpoint 数据,19 年 AirPods 全球出货量超 6000万部,带动全球 TWS 耳机市场同比增长 160%(19 年 TWS 耳机全球出货量 1.2 亿部);IDC 预测在 TWS 耳机的带动下,全球可穿戴设备出货量突破 3 亿部,同比增长超 70%;Gartner 预计 20 年全球可穿戴设备市场规模 520 亿美元,较 19 年增长 27%。

TESLA引领汽车电子化趋势,其在 BMS/车身控制线缆(BUSBAR 等)等领域均有采用 FPC 方案的规划,未来单车价值量有望达到 1000 美金量级。未来随着汽车自动化、联网化、电动化趋势的加深,汽车电子占整车成本的比例有望超过 50%。据 Prismark 预测,到 2021 年汽车电子领域的 FPC 产值将达 8.5 亿美元。

FPC产能向中国转移

日资企业和中国 台湾地区要 企业占据全球主要 FPC 产能。根据 Prismark 数据,日本旗胜和中国鹏鼎控股为全球前二 FPC 供应企业,也是第一梯队 FPC 制造企业;第二梯队企业包括日本住友、藤仓,三星电机,中国东山精密,中国台郡,市占率在 5%~10%之间。其中鹏鼎、旗胜、东山精密等都是苹果核心供应商。

近年,日韩 FPC 大厂衰退,在苹果份额持续萎缩,其资本开支/研发投入/成本管控等逐步掉队;除臻鼎(鹏鼎)外,中国台湾地区 FPC 厂商近年来未有大规模扩产,总份额甚至略微下滑。以东山精密为代表的中国大陆企业乘势而起,利用资本/管理优势大量承接转移优质资产和产能,并持续加大资本开支和研发投入,在苹果和特斯拉的份额显著提升,展望未来预计东山精密/鹏鼎控股将重塑 FPC 竞争格局,上演双龙戏珠新局面。

来源:FPCworld