石化顶高库存涨价,现货缓慢跟涨

本周下游复工率逐步上升,不过工厂开工率上升速度低于石化开工率增速,石化降库速度放缓,虽然处于历史高位,但是月初石化挺价,推动期现货市场行情上涨。

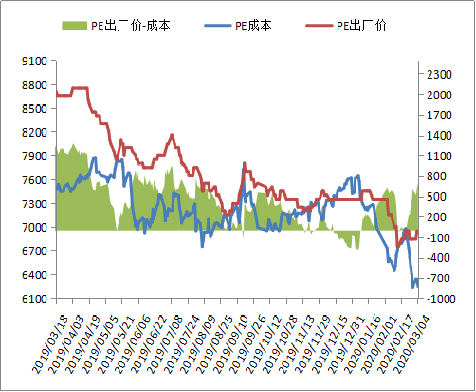

1.PE现货市场回顾

本周PE现货市场震荡上涨,尽管下游开工提升有限,石化降库速度放缓,但是国际油价止跌,月初石化顶着天量库存涨价,推涨现货市场,不过市场高价成交气氛清淡。以LLDPE为例,华北市场主流报6850-7000,华东主流报6850-6950,华南主流报6900-7000。

2.PE期货市场回顾

本周PE期货L2005合约在6700附近止跌反弹,涨止6950附近遇阻转入窄幅震荡行情,截至3月5日收于6945。下游陆续复工,不过维持按需采购,石化装置负荷上升至96%附近,库存降速放缓,而且仍处于历史高位,石化出厂价涨幅缩窄,现货市场上涨乏力,贴水期货150左右,而且期货盘面接近进口线性成本,05合约建议7000-7100逢高空,仅供参考。

3.PE成本及利润分析

国内方面,受国际油价大跌影响,PE线性成本下降至6250附近,石化出厂6800-7000,小幅盈利,下游复工增速难以抵消石化高开工负荷,石化库存处于历史高位且降速放缓,拖累石化涨价步伐。进口方面,PE线性美金主流报810-830,折算成人民币在7000-7200,市场主流报6850-7100,亏损100-150,不过期货盘面接近进口线性成本,压制期货走势。

4.PE供应分析——检修

检修:目前石化在产产能在2005万吨左右,检修产能在85万吨左右,较周初小幅增加,石化开工负荷小幅下降,不过仍处高位,部分装置检修较短,石化负荷仍有上升预期。

5.PE下游农膜需求分析

截止3月初,农膜企业复工率达90%以上,随着公共卫生事件影响缓解,地膜订单逐渐跟进,目前地膜已进入生产旺季,3月份下游开工仍有一定上升空间。目前地膜供应出现偏紧状态,旺季生产或将延续至4月下旬。

6.石化聚烯烃库存分析

本周石化聚烯烃库存降速放缓,截至3月5日在121万吨左右,较上周同期增加2万吨左右。一方面石化开工负荷上升速度快于下游开工提升速度;另一方面,下游前期补货尚未消化,因现货充足,备货趋于理性,导致石化降库速度放缓。

7.下周行情展望

1、石化装置负荷处于历史高位,降库速度放缓,库存仍处于历史高位。

2、受装置检修、疫情以及盈利空间缩窄影响,预计1季度PE进口低于去年同期,不过期货盘面接近进口成本,压制期货走势。

3、下游工厂逐步复工。

总结:

尽管下游工厂逐步开工,不过开工增速难以抵消石化高开工负荷,并且下游备货趋于理性,按需采购为主,石化库存仍处历史高位,降速放缓,石化出厂价涨幅缩窄,抑制期现货市场涨势。

PP现货市场大幅拉涨

1.PP现货市场回顾

本周PP现货市场大幅拉涨。下游陆续恢复正产,石化去库存稳步进行,库存压力缓解;受地炼停工影响,丙烯供应紧张,价格大涨,推动PP价格反弹;期货大幅走高,带动市场成交好转,价格走高,目前华东拉丝主流价格在7100附近。

2.PP期货市场回顾

本周PP期价大幅走高。突破前高,成为化工品中表现最好品种。目前PP受到五日均线支撑,盘面强势;目前PP区间震荡对待,目前处于前高附近,关注能否有效突破前高阻力。

3.PP成本面分析

本周国际油价短暂反弹后重拾跌势,再次逼近前低附近。周初油价一度超跌反弹,但是随后全球疫情扩散,影响原油需求,油价大跌。油价大跌而PP大涨,PP利润得到明显修复,成本端有一定压力,关注欧佩克会议最新减产动态。

4.PP供应分析——检修

5.PP供应分析——开工率

近期东华能源等装置检修,但蒲城能源等装置重启,PP开工率小幅下降但幅度有限,目前在88%附近。目前PP主动降负荷去库存利好减弱,开工率处于正常水平,且在产能基数越来越大的背景之下,PP供应压力逐渐增大。

6.PP下游需求分析

本周下游需求继续恢复,华北已经基本恢复到节前水平,华东及华南也基本正常,目前PP下游基本恢复到节前九成以上的水平。目前市场成交尚可,贸易商及下游多有备货,后期需求趋于稳定。

7.石化库存分析

本周石化去库存正常进行,临近周末去库存速度放缓,周五库存在119.5万吨,环比周四下降1.5万吨。目前下游需求逐渐恢复,加之近期期价大涨带动市场气氛回暖,市场成交较好,去库存稳步进行。不过PP库存整体偏高且供应压力较大,中下游有一定备货基础上继续降库空间有限,短期内依然保持高库存状态。

8.下周行情展望

【利多】

1.下游需求逐渐恢复。

2.PP利润绝对值低,近期丙烯大涨成本支撑增强。

3.财政政策宽松。

【利空】

1.浙石化、恒力等新装置陆续试车,即将量产;

2.疫情全球扩散;

3.石化库存转移为社会库存,并未被有效消化;

【后市展望】

PP开工率维持在89%左右,在产能基数增加的前提下供应压力不减,且恒力石化、浙江石化等新装置陆续投产;石化正常去库存,虽然下游需求陆续恢复,但是前期天量库存难以有效消化,高库存成为常态;近期油价大跌但丙烯坚挺,对PP有一定支撑。总体来讲PP短期或维持强势,但后期随着成本支撑减弱及高库存显现,PP上涨或接近尾声,不排除上涨之后回落可能

来源:快塑网