01 PCB:历经近百年发展的“电子产品之母”

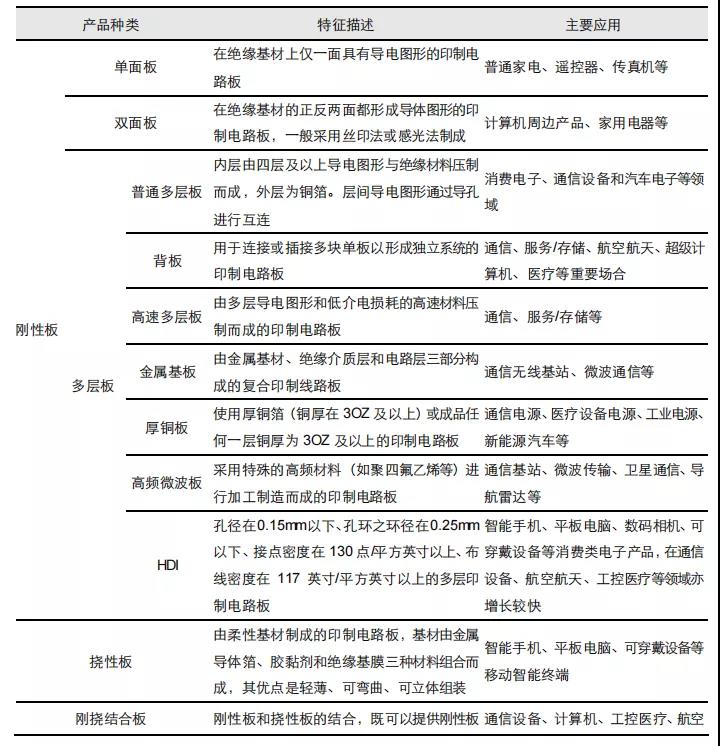

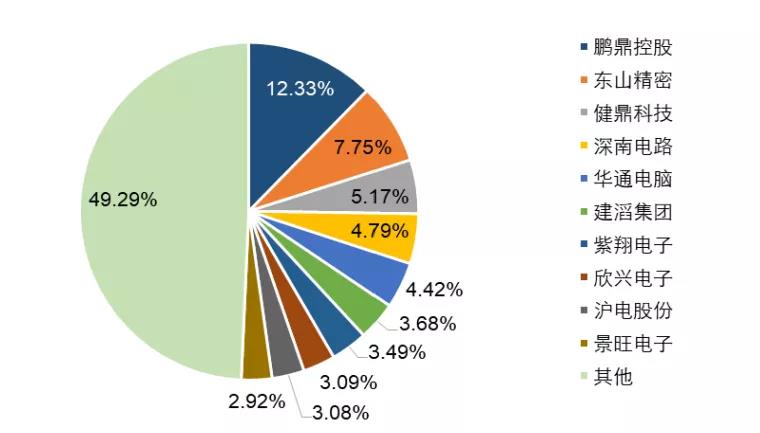

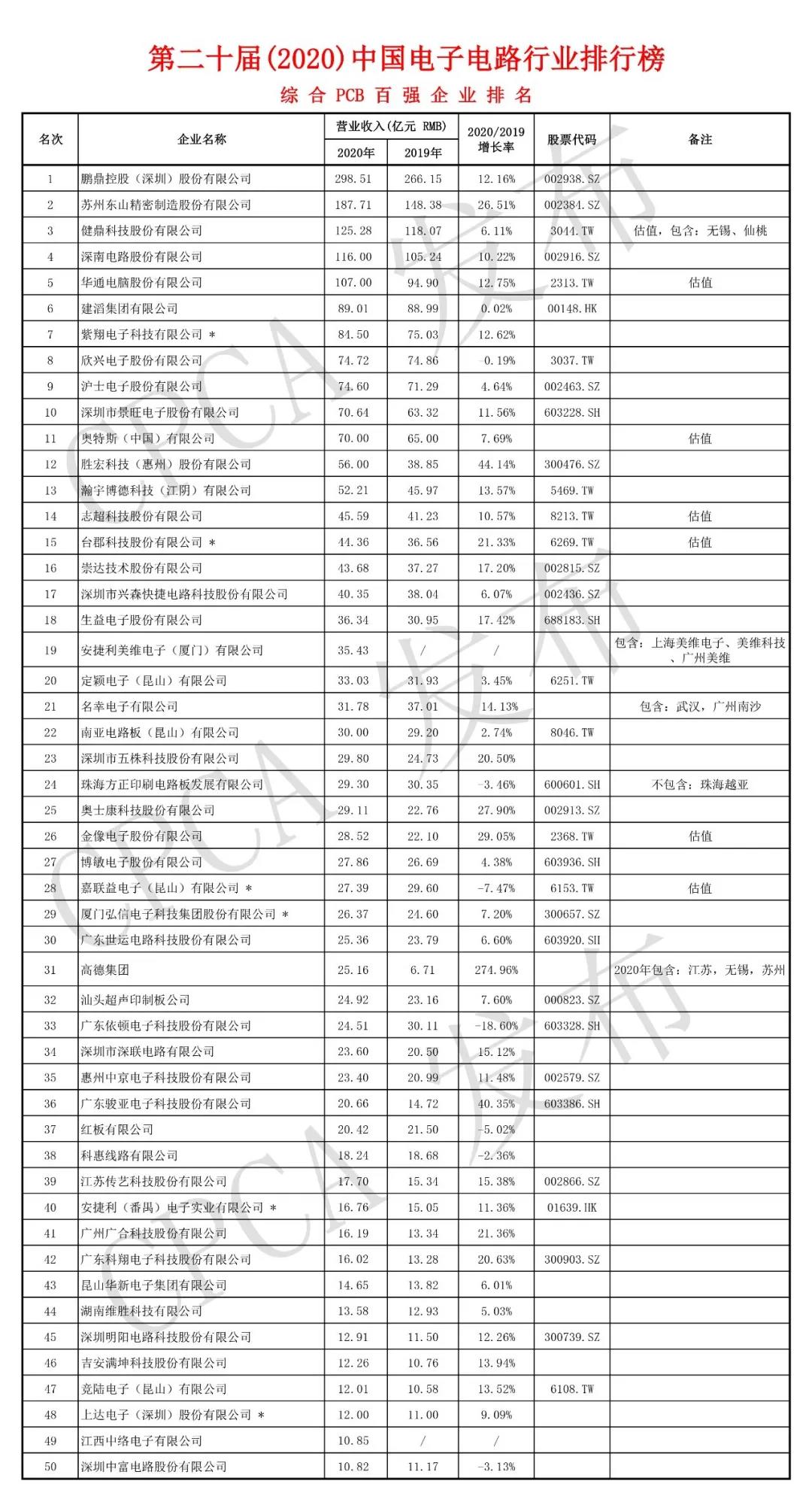

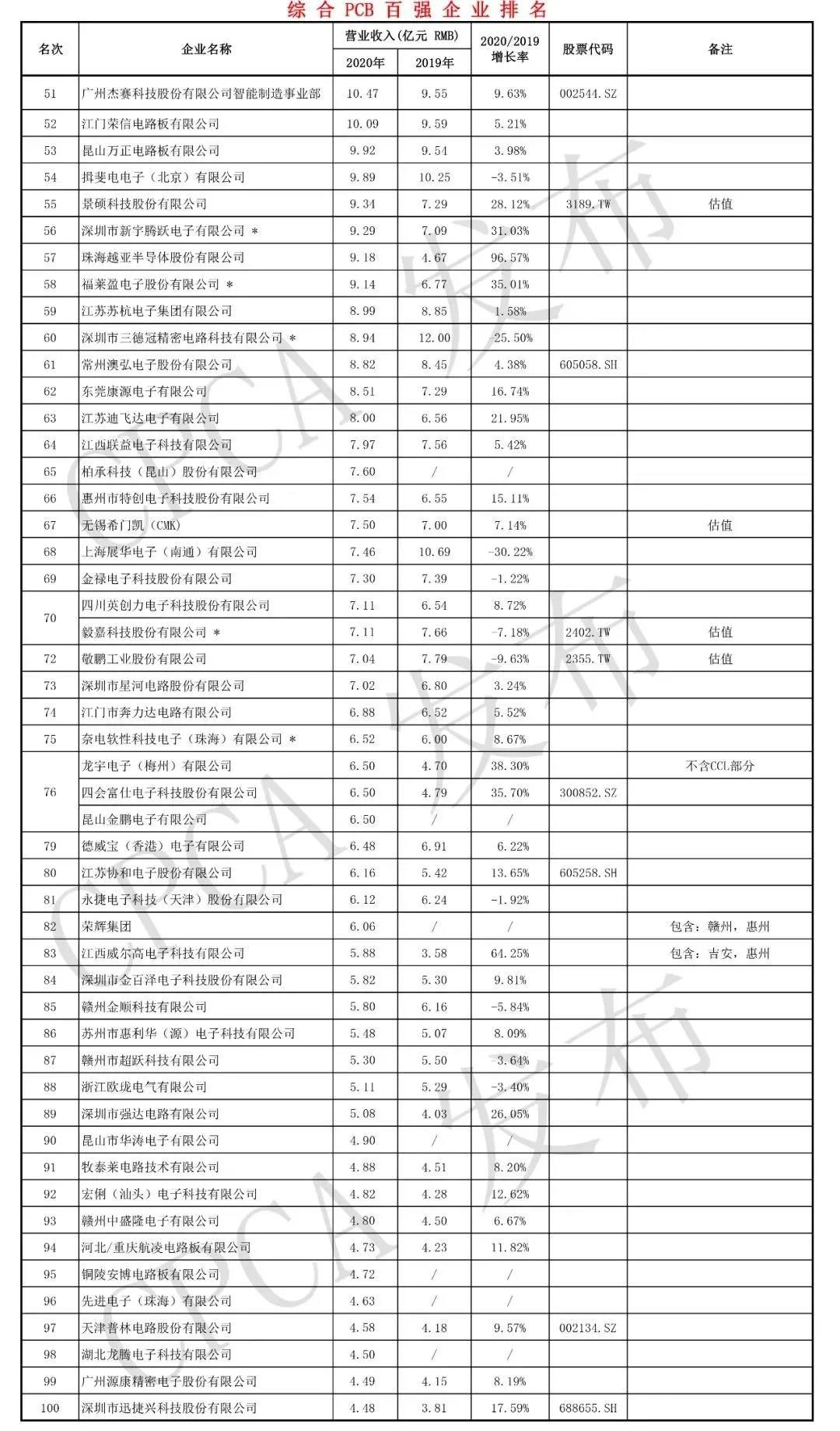

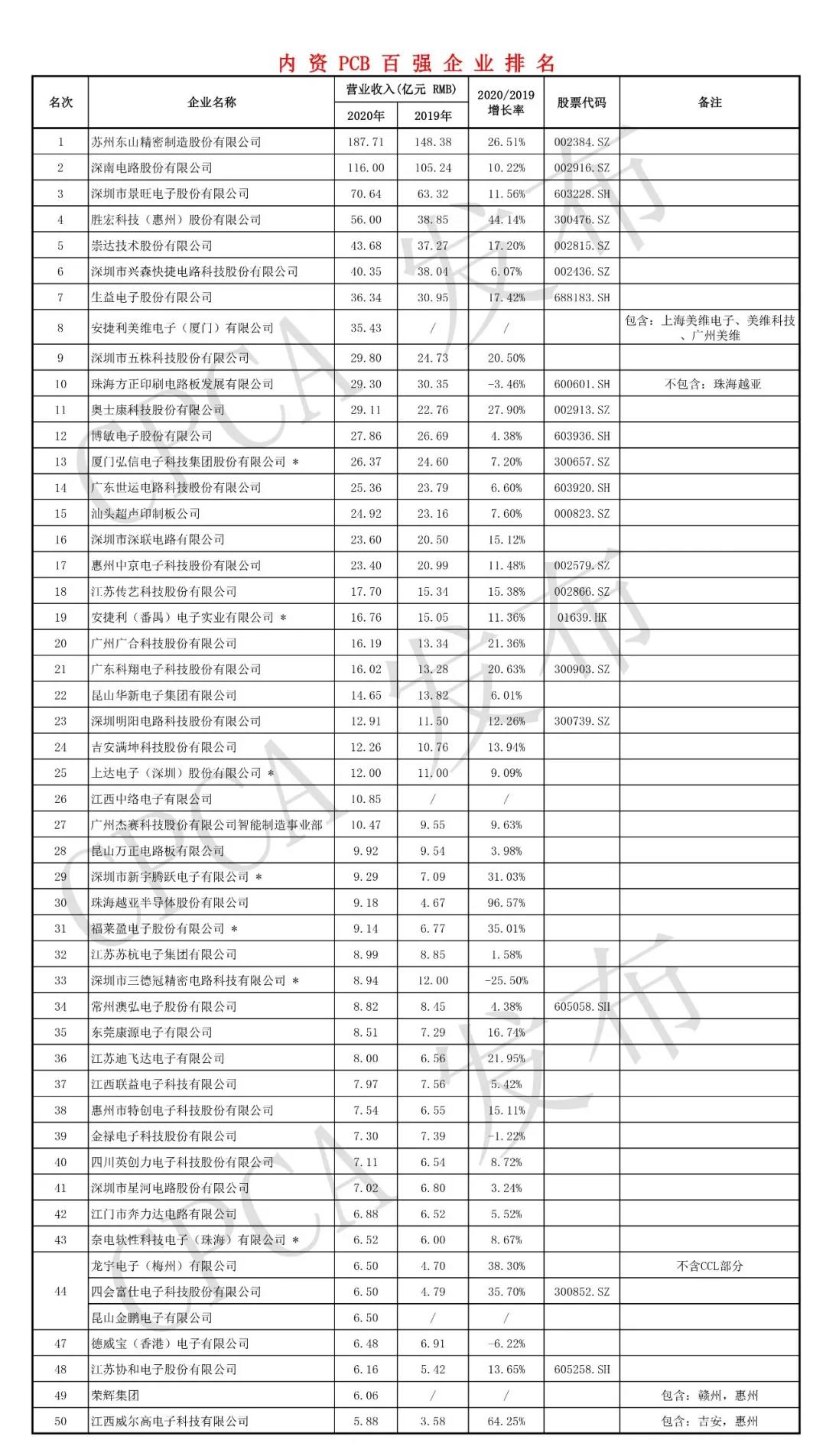

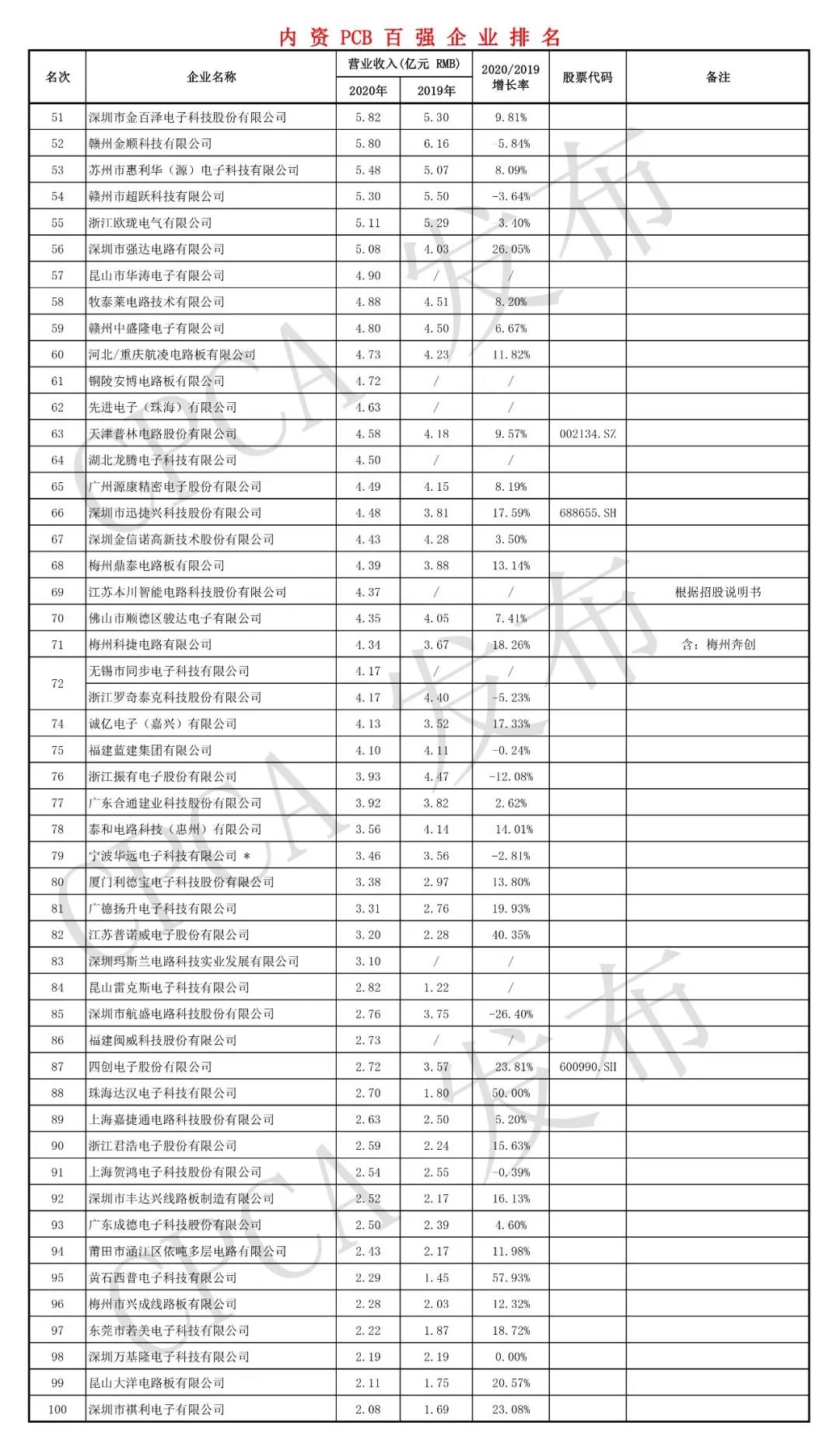

印刷电路板(Printed Circuit Board,PCB),是指在通用基材上按预定设计形成点间连接及印制元件的印刷板,其主要功能是:1)为电路中各种元器件提供机械支撑;2)使各种电子零组件形成预定电路的电气连接,起中继传输作用;3)用标记符号将所安装的各元器件标注出来,便于插装、检查及调试。PCB可以实现电子元器件之间的相互连接,起中继传输的作用,是电子元器件的支撑体,因而被称为“电子产品之母”。PCB的工艺制造品质不仅直接影响电子产品的可靠性,而且还影响各种芯片之间信号传输的完整性,因此可以说PCB产业的发展水平,在一定程度上反映了一个国家或地区IT产业的技术水平。 PCB 分类有多种,按照材质不同,分为有机材质板和无机材质板;按照结构不同,分为刚性 板、挠性板和刚挠结合板;按照层数不同,分为单面板、双面板和多层板;按照用途不同, 分为民用印刷版、工业用印制、军用印制板及航空航天用印制板。 图1:PCB分类示意图 02 PCB产业链 PCB产业链上游为相关原材料,主要包括覆铜板(Copper Clad Laminate,CCL)、半固化片、铜箔、铜球、金盐、干膜和油墨等,中游为PCB制造,下游则主要是通讯、消费电子、汽车电子、工控、医疗、航空航天、国防、半导体封装等领域。 图2:PCB产业链示意图 03 PCB行业竞争格局分析 中国大陆厂商数量较多,但存在的问题是大而不强,高端 CCL 依然被日本、中国台湾、美国 等厂商主导。比如在高速 CCL 领域,全球排名第一的厂商是日本松下,占比 35%;中国台 湾厂商台光、联茂、台耀占比分别为 20%、20%和 13%。而在高频 CCL 领域,全球排名第 一的厂商是美国罗杰斯,占比 55%;排名第二的是美国帕克电气化学(CCL 业务已被日本旭 硝子收购),占比 22%,二者合计占比 77%,基本主导了高频 CCL 市场。 根据 Prismark 数据,全球 PCB 产值整体呈现稳步上升趋势,从 2008 年的 483.4 亿美元,提升至 2020 年的 652.2 亿美元,随着 5G 通讯、消费电子以及汽车电子等下游增长拉动, 预计 2025 年将提升至 863.3 亿美元。中国大陆 PCB 产值 2008 年为 150.4 亿美元,2020 年 为 350.5 亿美元,预计 2025 年将达到 460.4 亿美元。 全球各个国家地区 PCB 产值占比亦处于不断变化中,根据 Prismark 数据,2008-2020 年, 欧美占比逐步降低,亚洲占比逐步提升,其中中国大陆提升最快,2008 年中国大陆占比 31.1% ;日本占比 20.9%;亚洲(除中国大陆和日本)占比 32.1%。到了 2020 年,中国大陆占比已经 跃升至 53.8%,排名全球第一;日本下滑至 8.9%;亚洲(除中国大陆和日本)略降至 30.5%。预计到 2025 年,中国大陆占比 53.3%,依然排名全球第一;日本占比 8.7%;亚洲(除中国 大陆和日本)占比 31.5%。 分厂商来看,根据 NTI 的数据,2020 年全球 PCB 厂商 Top10 中,中国台湾占据 5 席,行业 地位可见一斑,其中臻鼎和欣兴分列第 1-2位;中国大陆和日本分别各有 2家进入全球前 10, 其中中国大陆厂商东山精密和深南电路分列第 3 和 8 位,日本厂商旗胜和揖斐电分列第 4 和 9 位;美国厂商迅达排名第 5。根据 CPCA 的数据,2020 年中国 PCB 厂商 Top10 中,鹏鼎控股、东山精密、健鼎科技分列 前三名。2020 年中国内资 PCB 厂商 Top10 中,东山精密、深南电路和景旺电子分列前三名。 图3:2020年PCB厂商TOP10 根据 Prismark 的数据,2020 年中国 PCB 厂商市场份额中,鹏鼎控股占比 12.3%,排名第 一;东山精密占比 7.8%,排名第二;健鼎科技占比 5.2%,排名第三,前 10 大厂商合计占 比 50.7%,行业集中度较高。 图4:2020年中国PCB企业市占率 附全球PCB行业百强名单: 参会疑问咨询:莫小姐 13683287350(微信同号)

2022第一届“国材当自强”涂布高峰论坛--暨2022年模切/涂布行业春茗会