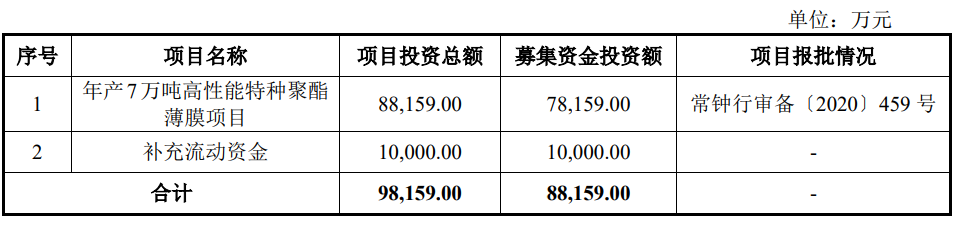

近日,常州钟恒新材料股份有限公司(以下简称钟恒新材)披露创业板上市申请文件并获得深交所问询,代表其背后的“申达系”重新向A股发起冲刺。据招股说明书显示,本次发行股票拟募集人民币8.82亿元,其中7.82亿元用于投向年产7万吨高性能特种聚酯薄膜项目。

专注于BOPET特种薄膜材料研发生产

钟恒新材是一家专注于BOPET特种薄膜材料研发、生产和销售的高新技术企业。经过十多年的发展,公司现已形成了以差异化、功能化聚酯薄膜为主打的高附加值产品组合体系。

近年来,公司积极推进转型升级,进军光学膜领域,推出了以在线涂布膜、亚光膜、白膜为代表的聚酯薄膜产品,产品应用从原先单一的包装、转移印刷领域向建筑装饰材料、消费电子、特种胶带、家用电器、汽车贴膜、特种标签等细分领域拓展,在转移膜、亚光膜、在线涂布膜细分市场领域处于国内领先地位。

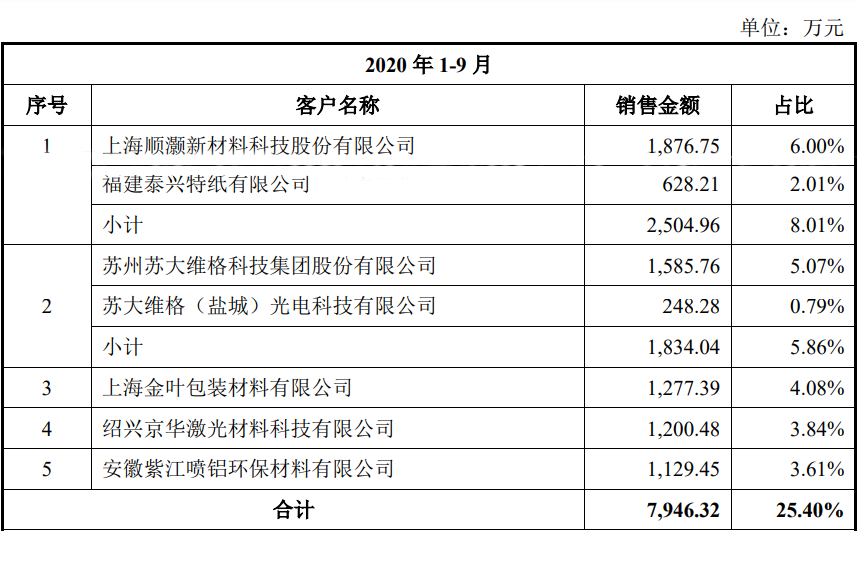

据钟恒新材招股说明书显示,2020年1-9月钟恒新材前五大客户为顺灏新材料/泰兴特纸、苏大维格、金叶包装、京华激光、紫江喷铝,销售金额分别为2,504.96万元、1,834.04万元、1,277.39万元、1,200.48万元、1,129.45万元。

钟恒新材客户较为分散,2018年至2019年及2020年1-9月,前五大客户销售占比分别为36.00%、30.27%和25.40%,客户集中度并不高。

2020年1-9月前五大客户销售情况(来源:钟恒新材招股说明书)

首次公开发行股票拟募资8.8亿元

据招股说明书显示,此次公开发行,钟恒新材本次拟向社会公开发行人民币普通股(A股)不超过6,666.67万股,拟募集人民币88,159万元,其中78,159万元用于投向年产7万吨高性能特种聚酯薄膜项目,10,000万元用于补充流动资金。

具体募集资金项目情况(来源:钟恒新材招股说明书)

该项目投资预算总额为88,159.00万元,项目建设期为30个月,计划建设2条高性能聚酯薄膜生产线,合计年产能70,000吨,分期建设。

一期项目主要生产工业离型膜和保护膜(行业统称离保膜)、烫金转移膜和其他功能性薄膜,年产能为45,000吨。二期主要定位于生产高功能光学级聚酯薄膜产品,主要为偏光片用保护膜基膜、偏光片用离型基膜、背光源模组等各类光学聚酯薄膜、MLCC离型基膜,年产能为25,000吨。

本项目达产后,预计年均营业收入为96,698万元,年均利润总额为22,596万元,年均净利润为19,206万元,项目投资回收期5.7年(所得税后,含建设期)。

营业收入、净利润处快速增长阶段

据招股说明书显示,钟恒新材近几年处于业绩增长阶段,公司2018年、2019年、2020年1-9月营业收入分别为42,577.57万元、45,083.26万元和31,287.35万元,实现净利润分别为4,209.71万元、6,815.76万元和6,590.08万元,营业收入及净利润均呈快速增长趋势。

报告期内,BOPET行业处于平稳期,行业供需好转,盈利能力有所提升,2020年春节期间虽然国内遭受新冠肺炎疫情,但由于BOPET薄膜需求稳定、原料端供应充足、公司生产自动化程度高等原因,疫情并未对公司的生产经营造成重大不利影响,公司的经营模式未发生重大变化。

由于公司绝大多数的产品均为内销,随着国内疫情得到有效防控,下游需求正逐步复苏,预计未来公司的经营模式不会发生重大变化。

报告期内,公司实现了业务层面的转型升级,研发出亚光膜、在线涂布膜、白膜等新特优功能性聚酯薄膜产品,丰富并优化了公司产品结构,提升了盈利能力,产品应用向建筑装饰材料、消费电子、家用电器、光伏光学等领域拓展。

脱胎于退市公司,6年无新增发明专利

钟恒新材控股股东为申达集团,持股比例达99%,实际控制人张国平通过申达集团间接拥有99%的表决权,另外1%股权系股份改制前对公司主要人员刘秋英、缪金焕形成的股权激励。

钟恒新材经营过程中,出现了诸多不规范的问题。据招股说明书显示,2017年~2019年及2020年一季度,钟恒新材存在无真实交易背景的票据背书转让的情形,金额分别为500万元、970.60万元、1104.17万元和302.79万元,相关票据主要用于与申达集团之间的资金拆借。

钟恒新材对此表示,已主动整改经营不规范的问题,上述行为不构成本次发行的实质障碍。

此外值得注意的是,虽然2015年以来研发出了新特优产品,但钟恒新材已经快6年没有新增发明专利了。而过去几年的研发投入金额总体是上升的。2018年至2019年及2020年1-9月,钟恒新材研发投入分别为1647.58万元、1639.00万元和1178.74万元。钟恒新材在新增发明专利上远远滞后于同行业可比上市公司,如何保持市场竞争力还有待观察。