欧菲光在正式退出了苹果产业链之后,截至2月23日,其近7个交易日涨幅已达9.25%。

2月7日晚间,欧菲光(002456.SZ)发布公告,决定出售广州得尔塔影像技术有限公司的100%股权,并且以与闻泰科技(600745.SH)签署《收购意向协议》。此后,两家公司股价均有不同程度的上涨。

在“官宣”退出苹果产业链后,2月20日,欧菲光在互动易平台回答了本月4日投资者的提问,它们依然表示,公司已与众多手机品牌客户建立了长期深度合作,并且出货量全球领先。目前公司已成为行业内摄像头的主流供应商。

但这样的回答并没有打消投资者的疑虑。这名投资者提问的重点是,公司是否为华为新款手机,Mate X2的镜头供货。并且,他还强调不要用“商业机密”等说法敷衍了事。

显然,这名投资者正在对欧菲光能否还会有充足的订单以及是否还有稳定收入来源表示担忧。

《蓝筹企业评论》认为,欧菲光此次退出苹果产业链实属“不得已而为之”。可以类比华为出售荣耀,欧菲光目前仍在“美国商务部实体清单”中,这种情况并不能取得苹果公司的订单。如果不出售广州得尔塔,只会增加公司负担。

但我们认为,即便卖掉这部分资产后,单一产品经营模式下的欧菲光成长空间依然值得怀疑。

欧菲光褪去苹果光环

此次出售的主要标的广州得尔塔,主要业务往来方,便是美国苹果公司,

《蓝筹企业评论》了解到,广州得尔塔前身系索尼华南生产基地,由欧菲光于2016年11月份以15.8亿元的价格收购并更名。

收购前,原索尼华南生产基地占据了苹果手机前置摄像头50%的市场份额和后置摄像头10%的市场份额。正是通过这次收购,欧菲光才有机会进入苹果的供应链。

欧菲光成立于2001年,在2010年8月正式上市,主营业务包括光学光电业务、微电子业务和智能汽车业务,主要产品包括微摄像头模组、光学镜头、触摸屏及触控显示全贴合模组等。

欧菲光称,凭借自主开发的AA对焦工艺、高自动化水平的产线和大规模量产能力,自身已成为行业内的双摄和多摄模组的主流供应商,摄像头模组出货量位列全球第一。

但2020年7月,欧菲光被美国商务部列入实体清单,这表示它们将无法继续与美国企业开展业务。因此,闲置下来的生产线便成为了负担。

信达证券曾在研报中说,欧菲光的“FC”工艺密封度最高、摄像头模组最薄,但制造成本相对较高,目前仅有苹果使用。

这说明,现阶段欧菲光无法解决苹果订单消失后的空白,广州得尔塔便成为了公司的负担。

此前,欧菲光曾表示,“此次交易有助于公司更加聚焦消费电子、车载等多领域的光学及微电子等核心业务,持续优化公司内部资源配置和业务结构,提升高附加值产品占比。”

截至2020年三季度末,广州得尔塔为欧菲光贡献了近4成利润,是欧菲光的核心优质资产。

公告显示,广州得尔塔在此期间,实现营收33.62亿元,净利润2.7亿元。同期欧菲光实现营业收入370.59亿元,归属母公司股东的净利润为7.39亿元,广州得尔塔以9.07%的营收占比为欧菲光贡献了36.54%的净利润。

《蓝筹企业评论》认为,苹果公司正是当今消费电子行业的标杆企业,离开苹果产业链的欧菲光,能否继续聚焦消费电子中的光学业务,处于未知状态。

成长性存疑

在被美国制裁之前,欧菲光的毛利率便已出现较大下滑。在出售核心资产后,欧菲光未来的成长性则更加不被看好。

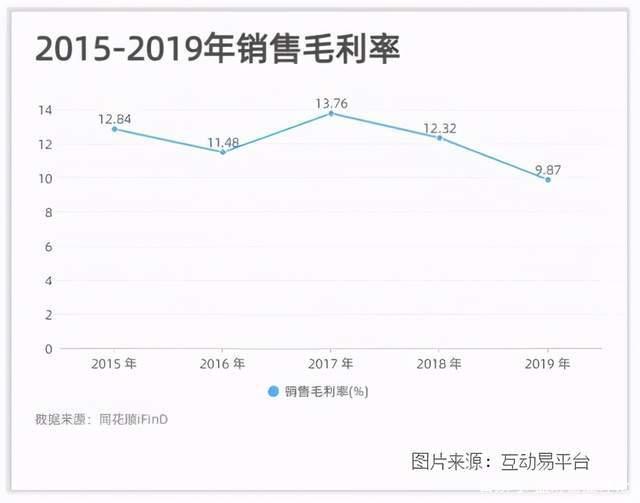

据同花顺iFinD的数据显示,自2015年开始欧菲光的销售毛利率便处于整体下降的趋势中,2015年毛利率尚能维持在接近13%,2019年时销售毛利率已不足10%,具体变化如下图所示。

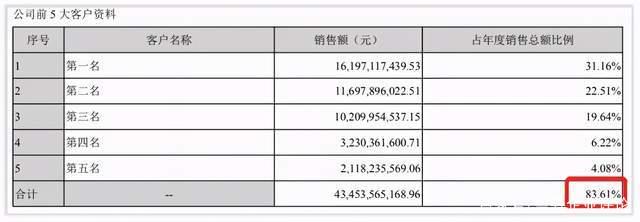

部分媒体认为,欧菲光无法在关键技术上取得垄断地位,是致使其在产业链上处于弱势地位的重要原因。此外,欧菲光的客户集中度较高,前五名客户占其销售额比例高达83.61%。这不仅使公司的毛利率较低,也使公司面临着高应收账款和高存货的压力。此外,高昂的生产成本也可能影响研发投入。

图片来源:公司财报

另外,产品应用场景较为单一也是制约欧菲光的成长重要因素。

作为主力产品,欧菲光的镜头去年前三季度同比增长3成。公告显示,2020年1-9月份,公司镜头出货量为1.32亿颗,同比增长29.28%。值得注意的是,这部分数据并未完全体现出被切断苹果供应链,给欧菲光带来的影响。

另外,欧菲光最近推出的新一代产品,7P光学摄像头仍仅面向手机业务。它们在互动平台上表示,公司已经完成了7P光学镜头的小批量验证,这一产品将具有更高的亮度,更清晰的图像显示和更高的动态范围。可凭借此7P镜头,欧菲光是否能在提高自身光学产品的溢价,还有待观察。另一方面,是否有稳定的客户可以采用该产品,目前还不得而知。

此外,欧菲光的第二大业务传感器类产品——指纹解锁模组,应用在智能手机场景下,仍旧是没有脱离“智能手机”这一单一场景下的单一产品。

公司的“破圈”产品,车载光学设备,目前还没有形成规模,在2020年上半年车载光学设备仅贡献1.3亿元的营收。

综上所述,在离开苹果产业链后,欧菲光就失去了稳定的收入来源。目前欧菲光正处于行业“弱势”地位,无法有效化解未来智能手机行业可能发生的变化。这些潜在的问题将使欧菲光的两项核心业务面临更大的风险。因此,均衡发展使得公司的产品面临多种应用场景,也许能够有效抵御风险。