近年来,思柏精密营收涨势不足,从2019年开始,净利润下滑趋势越来越明显,且主营业务比较单一,大客户和供应商存在重合,种种因素都可能成为思柏精密IPO之路的阻碍。

一段时间以来,国内制造加工厂家主要集中在电子、家电、汽车等行业进行零部件的配套加工。随着制造业的产业升级,国产精密零件在国内外各个领域得到了应用,精密注塑行业的发展也加快了。

日前,一家提供注塑零件及模具产品的精密制造企业——思柏精密科技股份有限公司(下称思柏精密)已向深交所提交了创业板上市申请。

此次IPO思柏精密拟发行股票不超过6000万股,募集资金3.51亿元,其中约0.9亿元将用于3D模具打印加工中心建设项目,约1.26亿元将用于生产线技术改造及扩产项目,约0.71亿元将用于研发中心建设项目,约0.64亿元将用于华南营销中心建设项目。

《投资时报》研究员查阅该公司招股书注意到,2017年至2019年,思柏精密营收业绩无明显上升,且自2019年起净利润下滑明显。同时,主营业务较为单一、主要产品销量减少、大客户与供应商存在重叠等问题,或许会成为其IPO路上的阻力。

营收增长乏力,毛利率下降

思柏精密是一家以精密模具制造技术为核心,通过与客户同步设计开发,并采用业内先进的注塑和组装技术,为客户提供高品质的注塑零件及模具产品的专业精密制造企业。目前,该公司产品主要应用于办公设备、汽车工业、医疗器械等领域。

招股书显示,2017年至2019年及2020年上半年(下称报告期),思柏精密实现的营业收入分别为4.18亿元、4.19亿元、4.22亿元和1.54亿元,2018年和2019年其主营业务收入分别较上年增长0.22%和0.4%。可以看出,近几年思柏精密营收涨势乏力,特别是2020年上半年,营收出现明显下滑。

净利润方面,同期其归属于母公司所有者的净利润分别为5672.78万元、6622.93万元、4183.80万元和2565.88万元,2019年净利润同比下降36.36%。营收和净利润增速不佳背后,是其核心产品销量减少及毛利率下降。

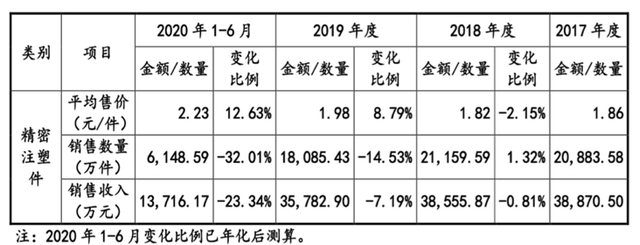

作为一家从事传统模具业务的生产企业,思柏精密的主要业务收入包括两部分:精密注塑件和精密模具。其中,精密注塑产品的销售收入占85%以上,是公司的主要业务类别。但2019年,公司精密注塑产品销量开始下降,从2018年的2.12亿件下降至1.81亿件,下降14.53%。因此,精密注塑件销售收入也有所下降,从2018年的3.86亿元下降到3.58亿元,下降幅度为7.19%。可以看出,公司的产品结构比较单一,基本依靠精密注塑产品的销售来带动整体经营业绩。

毛利率方面,2017年至2019年,该公司主营业务毛利率分别为27.29%、25.72%和25.35%,呈缓慢下降趋势。与整体毛利率趋势一致,精密注塑件产品的毛利率分别为27.05%、25.63%、23.24%,2019年的毛利率较2017年下降3.81个百分点。

思柏精密在其招股书中坦言,未来如果公司成本管控不力导致成本上升、竞争激烈导致售价下降,或无法长期维持并加强在技术创新能力和工艺水平方面的竞争优势以获得较高毛利水平,公司毛利率存在下降的风险。

另外,该公司外销主要通过深加工结转出口模式进行,深结转出口是指加工贸易企业将进口的保税原材料生产的产品销售至另一加工贸易企业进行深加工后出口的经营活动。

2019年,该公司外销精密注塑件收入为3.36亿元,占营收比例为84.10%,但注塑件外销收入与2018年收入相比仍有所下滑,导致整体外销收入占比下降7.4个百分点。2020年1—6月受疫情影响,思柏精密外资客户的产品生产制造受到一定冲击,因此其外销营业收入、利润水平均受到较大程度的影响。

思柏精密精密注塑件收入变动情况

数据来源:公司招股书

大客户亦是供应商

《投资时报》研究员翻阅该公司招股书发现,从思柏精密披露的昌红科技(300151.SZ)、兴瑞科技(002937.SZ)和横河模具(300539.SZ)各家可比上市公司前五大客户营业收入占比平均值来看,该公司前五大客户收入占比高于可比公司平均水平。

招股书显示,报告期内,思柏精密的主要客户为柯尼卡美能达、村田、西胜国际、日锦升、佳能等企业,前五大客户销售收入合计占当期主营业务收入的77.15%、80.82%、75.93%和73.31%,客户集中度较高。其中该公司向第一大客户柯尼卡美能达的销售收入占当期主营业务收入的40.80%、43.41%、49.52%和46.01%,占比近半。

作为思柏精密的第四大客户日锦升,是韩国锦湖石油化学株式会社旗下国际贸易公司,其终端客户也为柯尼卡美能达,按照柯尼卡美能达要求,报告期内思柏精密需向日锦升销售精密注塑件等产品,也就是说柯尼卡美能达和日锦升是捆绑在一起的两家企业,2017年至2019年,思柏精密向柯尼卡美能达和日锦升合计销售收入分别为1.99亿元、2.10亿元、2.33亿元,销售占比合计分别为47.7%、50.2%和55.46%。

值得注意的是,柯尼卡美能达和日锦升不仅是思柏精密的前五大客户,还是其前五大供应商。2017年至2019年,日锦升持续三年为该公司第一大供应商,采购金额分别为2740.43万元、3000.51万元和2994.99万元,柯尼卡美能达持续三年为该公司第三大供应商,采购金额分别为1597.87万元、1721.05万元和1955.64万元,2020年上半年,二者分别为该公司前两大供应商。

既是客户又是供货商,这引起了监管层的关注,在问询函中监管部门要求思柏精密回复其向柯尼卡美能达和日锦升既采购同时销售的必要性、商业合理性,是否符合行业特征以及该公司在销售、采购等方面的独立决策能力和经营模式。

思柏精密回复表示,对功能件指定采购的做法是精密注塑行业惯例,同行业的可比公司都存在上述情况。根据柯尼卡美能达指定,公司从其子公司香港柯尼卡美能达采购电子元器件等功能件,用于精密注塑件产品的组装生产。日锦升为锦湖化学旗下的注塑行业专业供应链企业,公司与柯尼卡美能达共同向其采购原材料。公司主要向其采购锦湖化学生产的改性塑料粒子等原材料,用于公司销售的精密注塑件生产。柯尼卡美能达主要向其采购各种生产材料,包括本公司的产品。在报告所述期间,该公司按照终端客户柯尼卡美能达指定,对其销售部分精密注塑件。

思柏精密与可比上市公司前五大客户收入占比对比情况

数据来源:公司招股书