日前,市场研究机构IDC发布的报告显示,今年一季度全球可穿戴设备出货量达7260万台,同比增长29.7%。第二季度中国可穿戴设备市场出货量为2,658万台,同比增长4.1%。基础可穿戴设备(不支持第三方应用的可穿戴设备)出货量为2,224万台,同比增长6.1%,智能可穿戴设备出货量为435万台。

近年来,可穿戴设备市场一直保持着强劲的增长势头,诸多便捷、智能的可穿戴技术频频面世,给人们的生活不断带来新惊喜。最近,互联网巨头公司动作又频频加码智能可穿戴设备行业。

2020 年 11 月 23 日,小米科技联合伊利集团发布“全民科学饮奶计划”,以“智能可穿戴设备+牛奶”的创新模式推动科学饮奶。

11 月 20 日,立讯精密公告加码智能可穿戴设备项目。

11 月2 日,华为腕部单导心电采集器通过注册人申请进入《广东省医疗器械注册人试点品种清单》。

9 月 16 日,苹果发布新一代具有全新血氧监测传感器的Apple Watch,其每 15 秒就可以完成一次血氧含量检测。

未来,疫情后的可穿戴市场会不会迎来一波爆炸性反弹?

一、可穿戴市场,互联网巨头动作频频

2020 年 9 月 16 日,在苹果秋季发布会上,苹果公司 CEO 蒂姆·库克发布了新一代 Apple Watch,它具有全新的血氧监测传感器,每 15 秒就可以完成一次血氧含量检测,这一卖点成功吸引了果粉们的眼球。近日苹果公司又曝出消息,称与多伦多大学和华盛顿大学展开合作,研究不久前发布的 Apple Watch Series 6 在电生理领域以及流感临床效果。

11 月 2 日,广东省药监局发布了《广东省医疗器械注册人试点品种清单》,华为终端有限公司腕部单导心电采集器通过注册人申请进入清单。该产品用于成人腕部单导心电数据的采集,属于可穿戴医疗设备,已获得二类医疗器械证。近两年,华为不断将医疗器械纳入公司经营范围,并在今年 4 月份成立了荣耀终端有限公司,其经营范围涵盖了一类、二类、三类医疗器械的开发、生产、销售。

11 月 23 日,在乌镇举办的 2020 世界互联网大会上,小米科技联合伊利集团发布“全民科学饮奶计划”,以“智能可穿戴设备+牛奶”的创新模式推动科学饮奶。双方共同合作的牛奶白科技应用将根据小米智能可穿戴设备检测不同生活场景下人们的实时身体指标数据,并根据监测数据、人体健康综合指数,通过营养健康科学算法、智能科技物联技术等来精准地匹配人体所需要的营养元素,并通过进一步提供更好的营养补给来增强国民身体素质。

苹果、华为、小米等互联网行业龙头纷纷布局可穿戴设备,彰显了可穿戴设备行业的巨大发展空间。当前时点可穿戴设备行业的市场情况究竟如何?本文将对行业内三大类产品的市场表现和头部公司的发展情况进行分析研究。

二、行业角度:提升显著,智能耳机态势最好

回顾 2019 年全年情况,据 IDC 统计全球范围内共售出 3.365 亿台可穿戴设备,比 2018 年的 1.78 亿台增长 89.0%;全年出货量排名前五的厂商分别是苹果、小米、三星、华为、Fitbit,总共市场份额占比达到了 66.3%。而根据 IDC 的公布的 2020 年第二季度全球可穿戴市场报告,该季度全球可穿戴设备出货量达到 8620 万套,同比增长 14.1%。这要归功于大众对耳机类可穿戴设备的强劲需求,以及对健康指标的持续关注。数据显示,耳机类产品出货量增长了 32.6%,占可穿戴产品总出货量的 60%;腕上设备出货量同比下滑 4.4%。

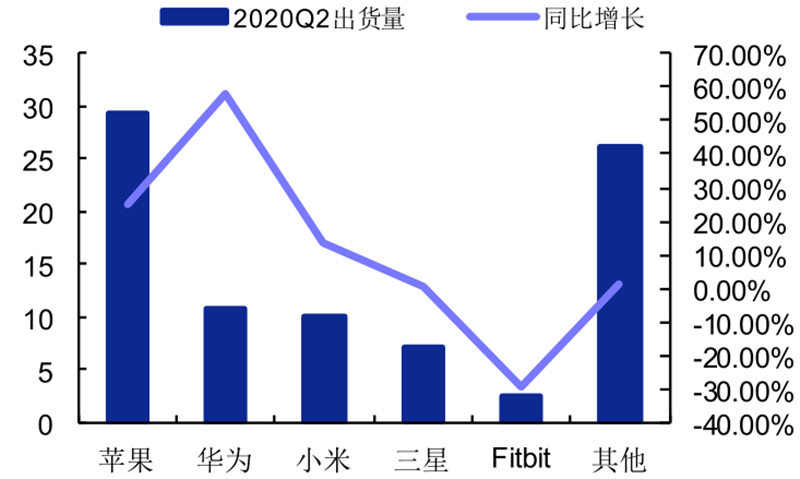

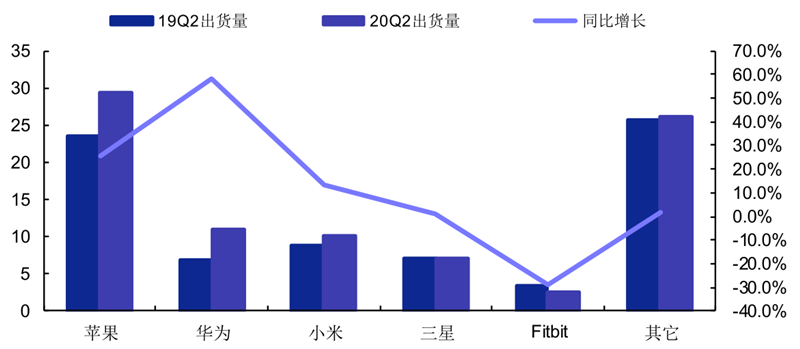

就品牌而言,苹果以 2940 万总出货量继续领跑该季度市场,市场占有率 34.2%,同比增长25.3%。华为、小米、三星分别以 12.6%、11.8%、8.3%的市场占有率紧随其后。Fitbit 以2.9%的份额排名第五,但它的降幅高达 29.2%。

▲2020 Q2 全球可穿戴设备市场品牌情况(出货量:百万台)

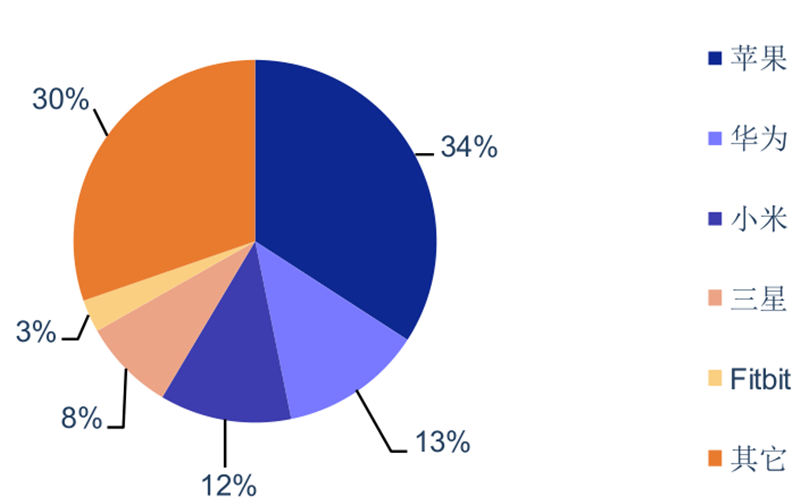

图片▲2020Q2 全球可穿戴设备市场各品牌市场份额

根据 IDC 的预测,2020 年全球可穿戴设备出货量将达到 3.96 亿台,与 2019 年出货量 3.459亿台相比增长 14.5%。展望未来,IDC 预测,2024 年全球可穿戴设备出货量将达到 6.371亿台,五年内复合年增长率(CAGR )为 12.4% 。

▲2020-2024 年全球可穿戴设备市场情况预测(出货量:百万台)

尽管 COVID-19 对全球经济产生了影响,但 2020 年上半年全球可穿戴设备依旧取得了较为优异的业绩。虽然许多厂商缩减了生产规模,终端用户被隔离,但市场对于可穿戴设备的需求依然稳定。三星电子公司高级副总裁 Taejong Jay Yang 在接受采访时证实,在新冠肺炎疫情期间,由于越来越多的人购买可穿戴设备来监测个人健康,今年全球可穿戴设备的销售额增长了 30% 以上,多家供应商推出包括耳机、手表和腕带在内的各种新产品。

中国市场方面,据 IDC 发布的《中国可穿戴设备市场季度跟踪报告》显示,2020 年中国可穿戴设备市场出货量第一季度、第二季度分别为1762万台(同比下降11.3%)和2658万台(同比增长4.1%),基础可穿戴设备(不支持第三方应用的可穿戴设备)出货量为 2224 万台,同比增长 6.1%;2020 年第一季度、第二季度智能可穿戴设备出货量分别为 276 万台(同比下降 33.3%)和435 万台。

▲2020 年第二季度中国前五大可穿戴设备厂商市场情况(出货量:千台)

华为在 2020Q1 超越小米跃居中国可穿戴市场第一位,出货量达到 482.2 万台,同比增长18.8%,市场份额为 24.3%。其后的二季度,华为凭借运动手表 GT2 和真无线耳机 Freebuds3,不仅在手表和蓝牙耳机市场上份额增长明显,更巩固了其在整体可穿戴设备市场上的榜首地位。

小米方面,由于小米手环 5 上市时间较晚,对二季度出货量贡献较小,但小米市场表现依然良好。此外,受到 6 月促销季的拉动,苹果的 AirPods 和 Apple Watch 系列产品出货量持续增长。因为受到市场需求不足的影响,步步高旗下的小天才和奇虎 360 在儿童手表市场上出货量同比呈现不同程度的下滑趋势。

细分行业方面,智能耳机增长最快。根据 IDC 的定义,智能可穿戴设备主要分为智能耳机,手表和手环三大种类。其中智能耳机应在音频播放的基础功能之外,至少具备健康追踪、音频修饰和语言翻译等多项附加功能中的一项。

2020 年 Q2,全球可穿戴市场出货量同比增长 14.1%至 8620 万件,增量主要由智能耳机贡献。在三大细分产品中,智能耳机同比增长 32.6%至 5180 万件,增速遥遥领先;腕戴设备整体下滑 4.4%至 3370 万件,其中智能手表的出货量规模同比维持稳定,而智能手环市场则出现了较大幅度的下降,同比下滑 9.8%至 1434 万件。

▲可穿戴设备行业各类产品出货量(百万)与同比增长(%)情况

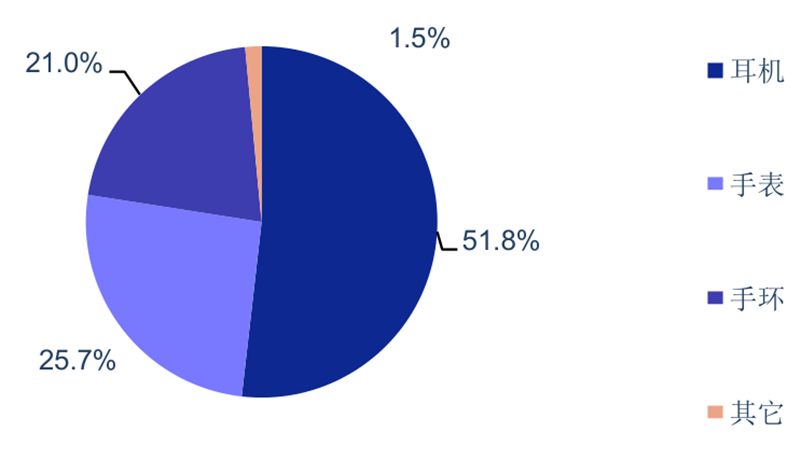

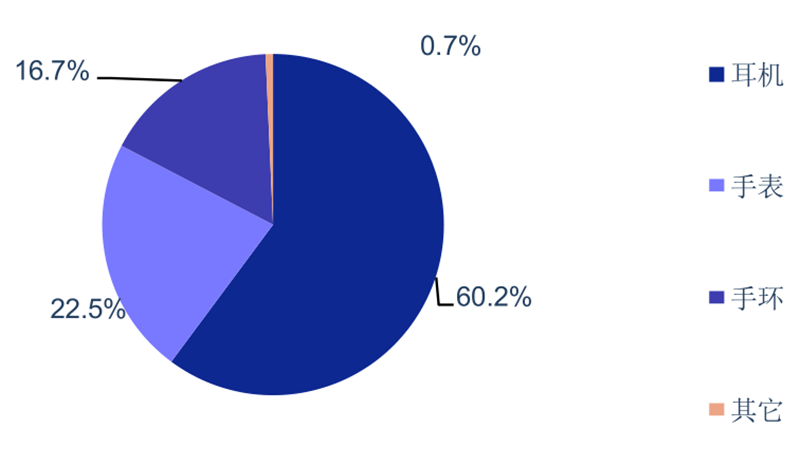

根据 IDC 公布的全球可穿戴设备出货量总体数据、腕戴数据以及其它产品占总体数据的比重、手表和手环各自占腕戴数据的比重,估算出了 2019 和 2020 年第二季度各类可穿戴设备产品的市场份额。在市场比例方面,智能耳机出货量的市场比例大幅上升,由 2019 年Q2 的 51.8%增至 2020 年 Q2 的 60.2%;腕戴设备的市场比例则呈现出整体下降趋势,其中智能手环的下滑最为明显,由 2019 年 Q2 的 21%降至 2020 年 Q2 的 16.7%。

▲2019Q2 可穿戴设备各类产品出货量占比(%)

图片▲2020Q2 可穿戴设备各类产品出货量占比(%)

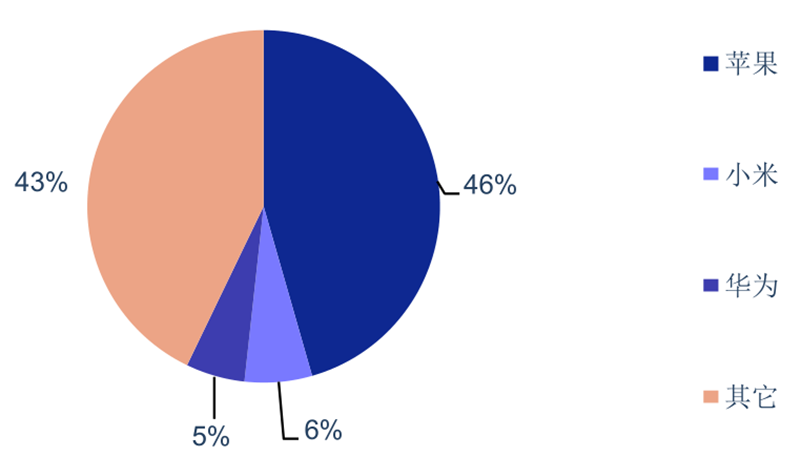

三、公司角度:苹果最强,华为表现亮眼

2020 年 Q2,苹果的可穿戴设备销售量同比增长 25.3%至 2940 万件,在市场规模方面继续保持行业第一;华为的销售量同比增长 58%至 1090 万件,增长速度大幅领先市场;小米的销售量同比增长 13.5%至 1010 万件,发展态势保持稳健;专注腕戴设备的 Fitbit 则表现出了明显的下滑趋势,销售量同比下降 29.2%至 250 万件。

▲头部公司可穿戴设备出货量(百万)与同比增长(%)情况

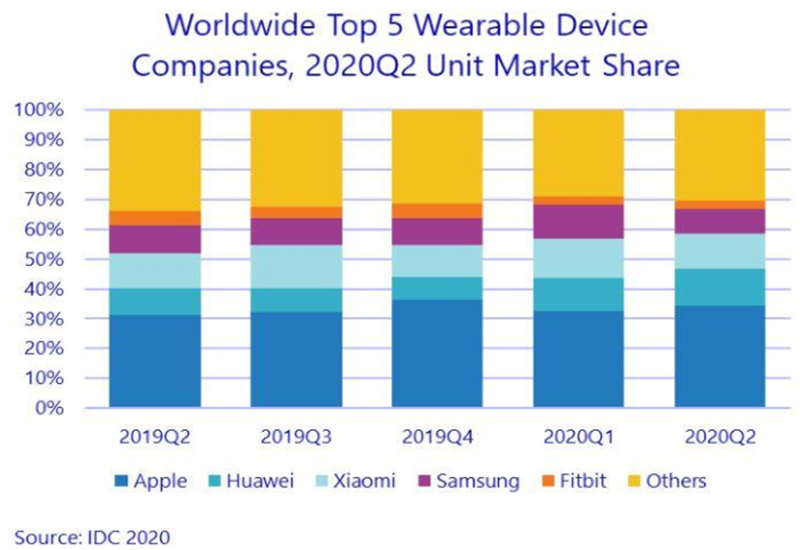

在市占率方面,苹果的市场占有率保持榜首且继续攀升,由 2019 年 Q2 的 31.1%增至 2020年 Q2 的 34.2%;华为的市场占有率也出现了较为明显的增长,由2019 年 Q2 的 9.1%增至2020 年 Q2 的 12.6%;小米、三星的市场占有率基本保持稳定;Fitbit 和其它公司的市场占率下滑趋势较为明显,其中 Fitbit 由 2019 年 Q2 的 4.6%降至 2020 年 Q2 的 2.9%,其它公司由 2019 年 Q2 的 34%降至 2020 年 Q2 的 30.3%。

▲2019Q2 头部公司 可穿戴设备出货量占比(%)

▲2020Q2 头部公司 可穿戴设备出货量占比(%)

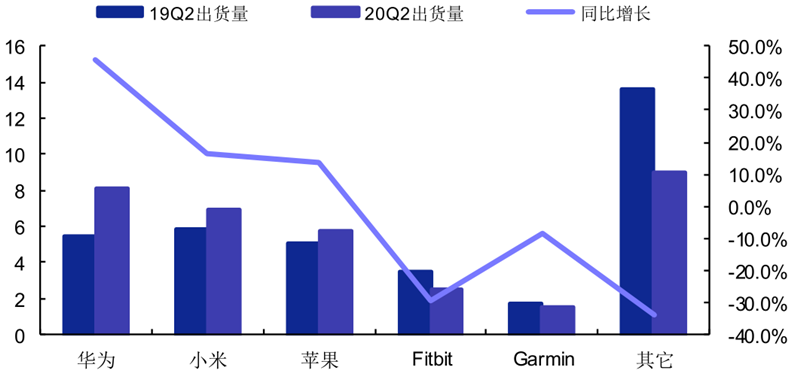

细分领域,腕戴设备上华为规模增速均占榜首。2020 年 Q2,华为的腕戴设备销售量同比增长 45.8%至 810 万件,在市场规模和增长速度两方面均占据了行业第一;小米的销售量同比增长 16.6%至 690 万件,苹果的销售量同比增长3.7%至 580 万件,分别位列行业的第二名和第三名;Fitbit,Garmin 和其它公司的销售量则均出现了明显下滑。

▲头部公司 腕戴 设备出货量(百万)与同比增长(%)情况

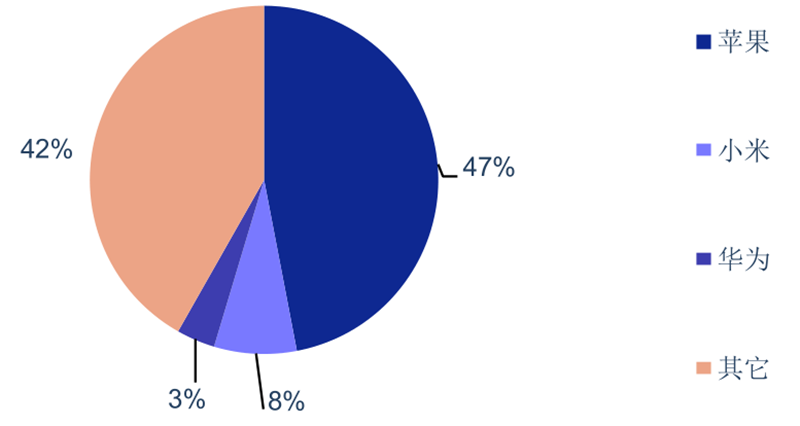

在市占率方面,各公司表现出了和销售增幅一样的趋势。华为的市场占有率位列榜首并大幅提高,由 2019 年 Q2 的 15.7%增至 2020 年 Q2 的 24%;小米、苹果的市场占有率也实现了较为明显的增长,分别由2019年Q2的16.8%和14.4%增至2020年Q2的20.4%和17.1%。整体来看,前三大公司的市场占有率由 2019 年 Q2 的 46.9%增至 2020 年 Q2 的 61.5%,行业规模效应越发显著。

▲2019Q2 头部公司 腕戴 设备 出货量占比(%)

▲2020Q2 头部公司 腕戴 设备 出货量占比(%)

智能耳机:苹果销售规模大幅领先,华为同增 100%。根据 IDC 数据我们进行测算,2020 年 Q2,苹果的智能耳机销售量大体来看同比增长 28%左右至 2360 万件,在市场规模方面大幅领先全行业;华为的销售量同比增长 100%至 280万件,实现了销售规模翻倍的跨越式发展;小米的销售量同比增长 6.7%至 320 万件,其它公司的销售量同比增长 35.6%至 2220 万件。

在智能耳机市场中,各公司的发展态势和腕带市场相比,表现出了较大的区别。虽然苹果公司在销售规模上一家独大,其它公司增长速度也较快,市场竞争格局仍处在发展变化之中。

▲头部公司 智能耳机 出货量(百万)与同比增长(%)情况

根据 IDC 数据我们进行测算,在市占率方面,各家公司的市场占有率基本保持了和去年一样的比重。从这一点也可以看出,智能耳机行业仍处在竞争发展阶段,多家公司均在快速扩张,因此并未出现腕戴设备行业中头部公司规模独大,其它公司市场份额显著下滑的局面。

▲2019Q2 头部公司 智能耳机 出货量占比(%)

▲2020Q2 头部公司 智能耳机 出货量占比(%)

2020Q3 各厂商积极发力可穿戴市场,苹果、华为纷纷发布新品。

1、苹果

苹果自 2014 年 9 月份推出第一代智能手表以来,持续发力可穿戴市场,至今其智能手表已更新至第六代,Apple Watch 出货量稳居全球前五。

据苹果公司 2020 年 9 月披露的年报,与 2019 年相比,2020 年的总净销售额增长了 6%达到 2745.15 亿美元,主要是由于服务和可穿戴设备、家庭和配件净销售额的增加。服务和可穿戴设备、家庭和配件净销售额总和达到 306.20 亿美元,占总净销售额的 11.15%,同比上升 25%,超越了 Mac 和 iPad,成为第三大业务部门

▲苹果 2018-2020 净销售额(百万美元)

在可穿戴设备方面,苹果于2020年9月份发布了两款新的Apple Watch,分别是Apple WatchSeries 6 和 Apple Watch SE。在硬件方面,Apple Wach Series 6 内部集成 S6 芯片,采用一体化 SoC 设计,内臵了基于 A13 芯片性能相比上一代提高了 20%,能效比也更高。

从功能上来说,Apple Wach Series 6 背面新增了传感器,在能够监测用户的血氧含量,并在 15 秒中内完成一个检测周期,也可以定期进行检测,测得的用户血氧含量将会记录在健康 app 中。在售价方面,Apple Watch Series 6 GPS 版 3199 元起售,蜂窝网络版 3999元起售。

▲苹果 9 月份发布 Apple Watch Series 6

2、华为

华为在 2014 年正式进军可穿戴设备领域,根据 IDC 发布的《二季度中国可穿戴设备市场季度跟踪报告》显示,在 2020 年第二季度,中国可穿戴设备市场出货量为 2658 万台,同比增长 4.1%,其中华为可穿戴设备占据 29.9%的份额,位列第一。

据华为 2019 年年报披露,智能穿戴和智慧音频业务凭借华为 WATCH GT2 和全球首款半开放式降噪 TWS( True Wireless Stereo)耳机 FreeBuds 3 的热销保持高速增长。智能穿戴业务发货量同比增长 170% ;智能音频发货量同比增长超过 200%。此外,与 Gentle Monster联合推出的智能眼镜,完美的实现了科技与时尚的融合,一经推出便成为万众追捧的现象级产品。

2020 年 9 月份华为发布了新一代智能手表华为 WatchGT 2 Pro,其拥有血氧度检测、睡眠检测、心率检测等功能,还能够随时进行心电图测量,并提供医师签名版报告。华为 WatchGT2 Pro 拥有超 100 种运动模式任意切换,拥有两周的续航时间,此外还提供导航、离线音乐播放、天气等功能。与华为 Watch GT2 相比,新增功能包括 Qi 标准无线充电功能以及滑雪、高尔夫两种专业运动模式,并首次搭载了专业轨迹返航功能。

▲华为 9 月份发布 Watch GT 2 Pro

3、小米

2020 年 11 月,小米集团发布组织架构调整与任命相关文件,在手机部之下成立可穿戴部,任命高原为可穿戴部总经理,任命原生态链部产品总监程亮出任可穿戴部副总经理。根据 IDC发布的数据显示,2020 年 Q2 可穿戴设备市场增长了 14.1%,出货量达到 8620 万台,其中小米以 1010 万台出货量排名第三,同比增长 13.5%,市场占比 11.8%。在小米手环、小米手表等单品的帮助下,小米在腕戴可穿戴设备领域的成绩同样显著。今年第二季度,小米腕戴可穿戴设备的出货量为 690 万,市场份额为 20.4%。

另外,小米生态链公司华米科技表现十分亮眼,2020 年前三季度营收 44.61 亿元,总出货量 3240 万台。11 月 23 日,华米科技发布了 2020 年第三季度财报,公司前三季度营收达到 44.61 亿元,其中,2020Q3 实现营收 22.351 亿元人民币(合 3.292 亿美元),同比增长 20%,超过了之前发布的营收指引(21 亿元-21.5 亿元)上限。2020 年前三季度公司出货量总计 3240 万台,相较 2019 年前三季度出货量 2760 万台同比上升 17.39%,其中第三季度出货量达到 1590万台(同比增长 16.1%)。

▲华米科技 2017-2020 前三季度营收(亿元)

图片▲华米科技 2017-2020 前三季度出货量

华米科技 2020 前三季度业务表现较好,第三季度出货量和收入分别增长 16%和 20%,主要归功于今年新发布的小米手环 5,和自主品牌 Amazfit 手表及耳机新品的优异表现,以及在全球范围内销售版图的持续扩张和多个地区的经济回暖。目前,华米科技 Amazfit 品牌智能手表已经进入全球 60 余个国家和地区,包括北美的美国、加拿大等,欧洲的德国、意大利、西班牙、瑞士、芬兰等,以及亚洲的日本、拉美等重要市场。

小米手环 5 新增 5 种运动模式,目前总共支持 11 种覆盖室内室外的多场景运动模式。同时,手环能够持续 24 小时进行睡眠监测,第 5 代手环的检测精确度提升 40%,心率监测不规则运动精准度最高提升 50%。此外,还新增了睡眠 REM(快速眼动期)监测、女性健康、PAI活力指数、压力检测、呼吸训练引导等健康相关功能。续航方面,小米手环 5 拥有长达 14天的超长续航。

▲公司 2020 年新品小米手环 5

今年 9 月,华米科技在 Amazfit 2020 秋季新品发布会上,推出搭载血氧饱和度测量功能的时尚智能手表 Amazfit GTR 2 和 Amazfit GTS 2。搭配自研 OxygenBeats 血氧引擎,其血氧测量成功率高达 96%,与医疗级血氧仪检测结果平均误差仅为 1.67%,为业内领先水平。

同时,手表兼具睡眠呼吸质量监测、独立音乐播放、蓝牙通话、小爱同学在线语音、离线智能语音助手等功能,在强劲续航能力之上,为工作、生活和运动带来更多实用助益。根据 IDC报告,2020 上半年 Amazfit 品牌手表出货量同比增长 48%,全球出货量高达 174 万台,位列全球第五,在全球疫情依然严峻的情况下,保持了良好的盈利状态。

2020 年 Q3 华米科技单季度营业收入为 22.36 亿人民币,相比去年同期增长 20%。总体上看,华米科技近三年营业收入整体呈上升趋势,增速有所放缓。2020 年前三季度总营业收入达 44.61 亿元,同比增长 20.53%。

2020 年第一季度、第二季度和第三季度营业收入分别为 10.89 亿元、11.37 亿元、22.35 亿元,呈现持续增长趋势。营业收入的增长主要归功于今年新发布的小米手环 5、自主品牌 Amazfit 手表及耳机新品 Amazfit Zenbuds。此外,公司营收的变化也受到季节性因素及新产品发布日期的影响。

▲华米科技 2019Q3-2020Q3 营收(亿元)

▲华米科技 2017-2020 前三季度营收(亿元)

华米科技在 2020 年前三季度各季度出货量分别为 760 万台、890 万台和 1590 万台,呈现逐季上升趋势。2020 年第三季度出货量 1590 万台,相比 2019 年第三季度的 1370 万台,同比增长 16.06%。2020 年前三季度公司出货量总计 3240 万台,相较 2019 年前三季度出货量 2760 万台同比上升 17.39%。

▲华米科技 2019Q3-2020Q3 出货量(万台)

▲华米科技 2017-2020 前三季度出货量(万台)

华米科技 2020Q3 调整后归于华米科技的净利润为 0.81 亿元,比去年同期下降-60.10%;毛利率水平在 20.6%,相比上年同期的 25.2%下滑较为明显。在 2020 年第三季度,小米和自主品牌的总出货量与上一季度相同,但由于小米产品利润率较上年同期下降,利润和毛利率水平有所下降。2020 前三季度净利润达到 1.13 亿元,同比下降 69.21%;毛利率 21.5%,相比 2019 年同期的毛利率 26.1%下降约 5 个百分点。

▲华米科技 2019Q3 和 和 2020Q3 净利润(亿元)

图片▲华米科技 2019Q3 和 和 2020Q3 毛利率

作为互联网与物联网深度融合的产物,人们在收入与消费水平提高的基础上,对可穿戴设备的需求日益增长。今年,可穿戴设备市场在疫情之后实现了较快复苏,而快速进入商业化阶段的可穿戴设备,也带动整个物联网产业链的商业化延伸,行业表现出强劲的增长态势。与此同时,伴随着新型可穿戴设备产品种类与应用场景不断延伸,丰富多样的产品形态也在进一步激活产业链,加速产品升级迭代。未来,在5G、AI等新技术加持下,可穿戴产品势必迎来一波强势爆发。

本文来源:智东西

更多相关阅读:

2018年以来搭载AMOLED屏上市穿戴手机平板PC产品大盘点