第三季度结束,各大企业纷纷公布了三季报,同时,三季报业绩预告也一个接一个公布。从目前了解到的数据看,也是几家欢喜几家愁。

2020年上半年,由于新冠肺炎疫情在全球蔓延,导致全世界经济遭重创,中美贸易摩擦进一步加剧,全球产业链都面临着巨大的挑战。电子产业链的企业更是遭到不同程度的负面影响。不过,由于国内率先控制疫情蔓延,国产替代及下游需求回暖等驱动下,产业链和半导体等细分领域的企业在多因素助推下,三季报呈现一定的利好。

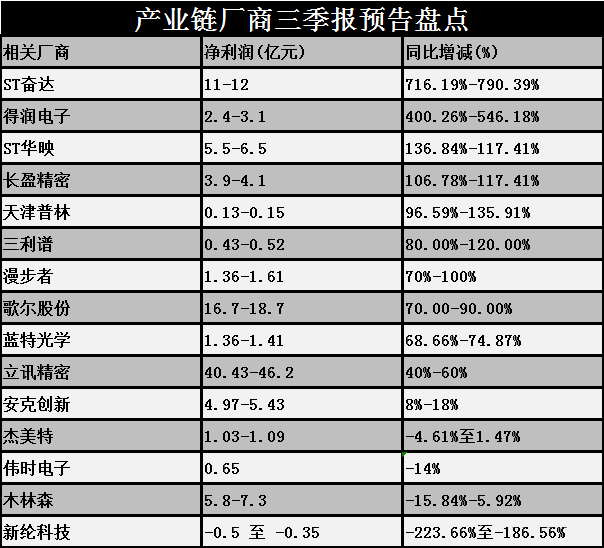

据不完全统计,15家产业链厂商的三季报预告中,总体来看,业绩预喜有11家,占比67%。

在上述15家电子产业链企业中,有11家企业的净利预增,前三季度许多企业的净利润预计将同比增长一倍。其中,前三季度净利润增长最快的是ST奋达,同比增长716.19%。其他企业,如长盈精密,ST华映、得润电子、天津普林等企业,其净利润也增长了100%以上。

从上述企业的盈利能力波动来看,在全球智能手机出货总量不容乐观的背景下,智能手机仍可以通过普及率的提高带来结构性增长。因此,5G更换带来的长期趋势保持不变,受抑制的智能终端市场升级换代需求将随着疫情转好、经济恢复后出现新一轮的拐点。在此过程中,中美贸易摩擦对全球智能手机行业的影响依然无法避免。

与此同时,在智能手机产业链力争从漩涡中突围时,疫情影响下的TWS耳机、智能可穿戴设备、平板电脑、笔记本电脑等产品需求激增,特别是TWS耳机、智能可穿戴产品等应用需求快速崛起。IDC最新报告显示,2020第二季度,全球可穿戴设备市场规模同比提升14.1%,音频类可穿戴设备的出货量同比提升了32.6%,占可穿戴设备总出货量的60%。由此可见,TWS耳机不但上升势头迅猛,而且市场潜力巨大。

在此需求带动下,ST奋达、长盈精密、漫步者、歌尔股份、立讯精密等企业受益于此,其前三季度净利预计出现不同程度的增长。

此外,在非手机市场,在一季度备受疫情影响的新能源车载市场也逐渐好转,得润电子的新能源车载充电机业务和长盈精密的新能源汽车零组件业务等,在不断开拓新客户的支撑下,其相关业务也保持了一定的增势,为前三季度整体业绩带来一定的助力。

四季度苹果产业链机会确定

双节长假后,受苹果“北京时间10月14日发布iPhone 12”消息影响,苹果产业链和5G表现强势。四季度苹果产业链机会确定。

苹果产业链以消费电子为主,包含部分其他的类似于包装和OEM等。消费电子包括显示面板、半导体器件、摄像头模组、功能器件、被动元件以及结构件等。除此之外,苹果产业链还包括包装印刷、组装加工以及部分其他零配件。

2000年以来,一大批大陆本土企业围绕苹果产业链,形成了多家实力强大的龙头公司,包括工业富联、立讯精密、歌尔股份、鹏鼎控股、蓝思科技、信维通信和领益智造等。苹果公司的快速壮大拉动了产业链上市公司的增长。虽然产业链公司的议价能力普遍偏弱,但受到苹果销售量巨大的正面影响,产业链公司收益颇丰,业绩也快速增长。从2010年开始,歌尔声学、安洁科技、德赛电池等苹果供应链公司逐渐获得大量订单,业绩和股价得以双升。

国信证券观点表示,随着iPhone定价更加亲民,竞争对手的高端品牌销量下滑,iPhone手机销量有望扭转此前三年的下滑重回上升轨道。5G创新推动供应链量价齐升。产业链龙头公司大部分属于资本密集型、人工密集型制造业,景气周期带动产能利用率大幅提升,产业链公司业绩有望超预期。

苹果的产业链是被十分看好的,因为全球高端机是苹果,华为和三星。近年来,三星在中国逐渐衰落。从今年年初开始,苹果取得了快速的增长,在一定程度上抢占了华为的市场份额,苹果产业链的机会相对确定。受益于此的立讯精密,蓝思科技、歌尔股份等公司在未来值得关注。

还有一类公司,客户包括苹果、华为、小米、OPPO、vivo等多家公司,这就需要仔细拆分它们的客户构成,比如华为的占比较高,那么市场抵消掉之后,对其意义就不是特别大。除了苹果产业链,小米产业链也是我相对看好的,因为它们都相对确定,业绩和估值都还算不错。

未来三年5G基站建设迎来高峰

今年上半年,受新冠疫情和美国限制华为芯片的不利影响,5G进展受阻。不过,截至目前,中国5G基站建设已超过50万站,占全球5G基站的70%,5G签约用户超过1亿,占全球5G用户近80%。

5G建设在今明后三年应该是加速的高峰期,5G基站建设,明年预期向100万站靠拢,后年可能更高,5G基站的总量是数百万级别的,这一点跟手机不一样。比如如果华为手机出货量为2亿部,那需要的芯片是2亿颗,如果提前备货的话,难度极大。但基站百万级别的,明年5G建设进度肯定还会是加速状态。

5G是全球都在抢夺的制高点,中国在5G领域处于绝对领先地位,从国际竞争力角度看,我们会把它当成类似公共服务、基建方面的业务去做,一定会加速去投资。

四季度科技的策略

在第四季度,首选具有业绩支撑、估值尚可的高端制造,例如面板,属于可以清楚地看到未来供需和工业格局的领域。我们非常重视供求关系,特别是供给在中国,需求在全球的产业。除了面板产业,还有典型的光伏、电动车。光伏整个硅片组建80%以上的产能都在中国,但需求在世界范围,例如电池,隔膜,电解液等领域的龙头基本上全在中国,工业互联网和工业自动化实际上非常相似。将来,5G将有一个很大的看点是在B端,在这种背景下,工业互联网将具有广阔的发展空间。目前,还没有统一的工业互联网标准。通过软件和自动化来提高效率,减少劳动力并降低成本可能是一个更明确的方向。

必须保留和加强我们的“造血”功能,以便与美国抗衡。因此,从短期可行性的角度来看,如果中国能够通过光伏,电动车,面板,家用电器等领域的产业升级和制造业升级继续保持领先地位,对现有格局有着很重要的意义。

更多相关阅读:

再创新高:长盈精密三季度营收实现翻番! 全年净利预增五倍以上