最近,蓝思科技发布了一则重磅消息:99亿现金收购可成科技旗下可胜泰州和可利泰州两家公司100%股权。不过第二天蓝思科技并没有一字涨停。不但没有涨停,还微跌了0.87%。大盘弱是主要原因,当天创业板指数跌了3.27%,电子设备整体跌了3.26%,蓝思科技当天属于行业跌幅较小者。

8月20日蓝思科技收得红盘,涨3.58%,当天主力净买入4.68亿元。21日,继续收红,股价收盘为32.14元。

投资者预期与股价表现的落差,说明市场对这桩百亿收购看法不一。

记者认为,蓝思科技此次百亿收购,得结合其正在进行的150亿定增一起看,有着三大看点,也有三大猜想。

看点一:99亿买的是一张组装商“机票”

蓝思科技收购公告说,可胜和可利主要从事各式合金的生产、销售与开发,为业界领先的智慧型手机金属机壳领导厂商,提供顶尖客户整合关键技术与制程的全方位解决方案。

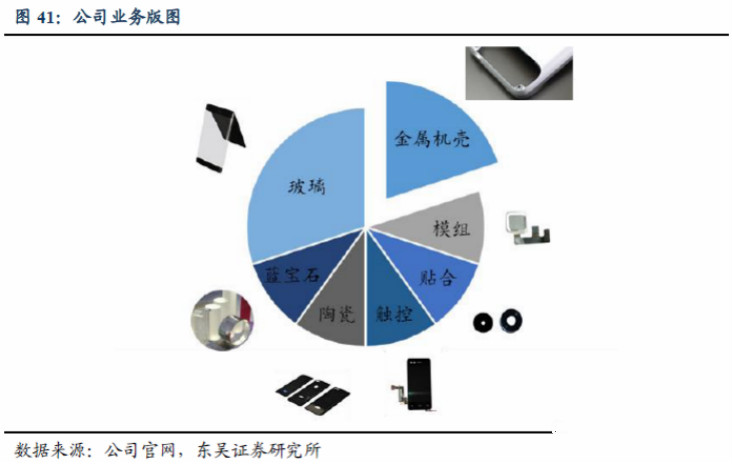

(可成科技业务示意图 )

蓝思科技主营业务为玻璃、蓝宝石、陶瓷、塑胶与金属小件加工等业务,与目标公司的手机金属机壳加工及组装是上下游业务关系。

在记者看来,通俗点说,蓝思科技花了99亿,买到了一张垂直整合的“机票”。而且,可胜可利只是经停站,“机票”到站目标更为宏大。

可成科技跟富士康、绿点,是苹果公司housing(把玻璃和结构件结合起来送到fatp组装厂)业务的主要供应商。

从第一代iphone手机开始,蓝思科技就苹果深度绑定,互为倚重。依据东吴证券的研报,苹果手机防护玻璃的75%由蓝思科技供应,今年推出的iphoneSE则系蓝思独家供应。

借道本次收购,实现“玻璃+机壳”结合,蓝思科技搭上了苹果手机组装商的航班。小组装其实是蓝思科技迈出的一大步,有了这一步,后续跟富士康一样成为“大组装”也就有了可能。

因此,此次99亿收购,是一次战略层面的出手,买的是一张高含金量的机票。

看点二:一桩A客户隐身其后的收购

作为一家市值2万亿美元的公司,苹果对供应链的重视跟乔布斯传承下来对品质的要求是一体两面。

“公司与目标公司整合后,可更好地为客户提供垂直整合的全方位解决方案。通过本次交易,将使公司加快实现为客户提供更完善的产品组合”。

公告的这句话,不难看出,蓝思科技此次出手收购,A客户隐身在后。

也即是说,对表现好的选手,A客户给了更多机会。

在新冠疫情袭来的2020年上半年,蓝思科技实现营业收入155.68亿元,较上年同期增长37.05%;归属于上市公司股东的净利润19.12亿元,较上年同期增长1322.42%。

经营活动产生的现金流量净额25.41亿元,较上年同期增长46.92%;基本每股收益0.44元,较上年同期增长1,203.27%。

上半年各产品线产能利用率均在92%以上,截至6月份在手订单192亿。营收利润双增,各项指标出色的背后,印证了蓝思科技的“抗压能力”和竞争优势。

近年来,蓝思科技加强了垂直整合发展,设立了蓝思精密、蓝思智能等多个子公司,实现了“前段材料+中段工艺+后段客户”的全面布局。产品矩阵已全面覆盖防护玻璃到外观新材料蓝宝石、陶瓷。

再辅以今年抛出的150亿元定增,若定增项目顺利实施,重资投入后,蓝思科技的实力将有一个数量级的提升,巩固其在消费电子和汽车3C行业地位。

蓝思科技董事长周群飞本身就是玻璃应用到智能手机的发明人,十多年下来早已成为行业的“老中医”。在今年召开的2019年度股东大会上,周曾指着身旁的两个副手不无骄傲的说,“我们从90年代就开始干这个,技术一直在我们仨这里”。

研发创新的孜孜以求和无时不在的危机意识,驱动着周群飞和蓝思科技不断前进,优化客户结构,加强跟客户的合作深度和黏度。

2020靓丽中报的背后,映衬的是公司在精益生产、经营管理、成本管控、智能制造、产业链垂直整合等方面的全面提升。

提高各类智能终端的产品集成度,帮助客户优化供应链管理成本,为客户提供一站式的优质产品与服务,客户也看到了。机会,总是更倾向准备好了的选手。

看点三:是一桩划算的买卖吗?

99亿,不是一个小数目。

这是一笔好的买卖吗?

短时间内可能依然见仁见智。

坊间忧虑有三:一是买贵了。毕竟收购标的2019年的利润还不到一个亿。二是可胜可利跟蓝思科技擅长的玻璃毕竟不一样,据说还有一些人已经被挖走了,收过来管得好不?三是觉得做来做去就是一个制造业项目,人力密集型,不够高大上,说不上多少技术含量。

第一点,或许应该问问为何收购标的去年利润这么少?在一个大客户营收占比超六成的公司,大概率是大客户不满意的结果。给的订单少,营收和利润自然也就降了。

但如果我们看到可胜可利2020年一季度的利润已经到了1.95亿元,就更加明白这一点。毕竟蓝思科技掏出来这么多真金白银,不可能不先跟大客户沟通。

如看点二所述,这是一次A客户隐身在后的收购,想来大客户对蓝思科技买过来后的安排,也是有交底的。一季度利润的提升,背后就当有订单的增加。

至于收购过来管不管得好,组装类制造业项目够不够高大上,未免有点杞人忧天了。护窗玻璃研发制造,从配方到工艺到工装,根本就是一件非常不简单的事,周群飞能带领着10万员工将护窗玻璃做到出类拔萃,质疑其管理能力恐无必要。

而且,蓝思科技并不是组装的新手。它已经从事了智能手表的表框跟玻璃的的组装等业务。其湘潭基地有很多这样的熟练人手。此外,蓝思科技跟可成之间的收购还必然包括知识产权和人力资源方面的安排。

一言以蔽之,这并不划算。付钱的人最有发言权。据了解,周群飞的团队对此次收购相当满意。三天三夜三夜的72小时谈判结束了。宣布之后,蓝思科技团队很晚才吃饭,也吃到很晚。

三大猜想

谈完三大看点,接下来说说三大猜想。

一是收购后中框组装业务会落地总部湖南吗?

二是会不会后续切入富士康们的大组装领域?

三是能否再造一个蓝思?

第一个问题,记者的看法,1600亩的泰州基地会保留,但在湖南会布局规模更大、更加智能的全新一代基地。湖南既是周群飞的家乡,也是蓝思科技发展的福地。近年来对制造业发展特别重视的长沙,相信会把这个项目高看一等,借此打造出高端电子消费产业链。

据了解,长沙已经在用对待华为终端智能产业园和中联重科智慧产业城的力度来抓电子消费产业城项目。占地3000多亩,临港又有专线,物流相当方便。

第二个问题,结论不言而喻。看看蓝思科技收购公告中的这段话:“公司与目标公司整合后,可更好的为客户提供垂直整合的全方位解决方案。通过本次交易,将使公司加快实现为客户提供完善的产品组合的中长期目标,为公司进一步向下游供应链进行业务拓展奠定坚实的基础,持续增强公司的综合竞争力与盈利能力,大幅提升公司的行业地位。”

什么叫加快实现为客户提供完善的产品组合的中长期目标?什么叫为公司进一步向下游供应链进行业务拓展?

材料-零件--模组-组装,这一路径非常清晰,蓝思科技近来也在推介自己是一平台级企业。事实上,同行立讯精密收购伟创力项目后,已经开始这么干了。

第三个猜想,能否以及何时会再造一个蓝思?

这一猜想相对不易给出答案。

东吴证券最新的研报说,不考虑此次收购,预计公司2020-2022年营收为405.23、496.03、621.87亿元,同比增长33.9%、22.4%、25.4%;归母净利润为45.37、55.48、69.49亿元,同比增长83.8%、22.3%、25.2%,实现EPS为1.03、1.27、1.59元,对应PE为30、24、20倍。

该研报认为,公司通过内生外延双轮驱动,未来业绩增长动能充足,参考立讯精密等可比公司估值,给予公司2021年45倍目标PE,目标价57.15元,目标市值约2500亿元。

2019年度,蓝思科技营收302亿元,净利润24.29亿元。按东吴证券研报的说法,不考虑此次收购,蓝思科技有望在2022年实现相比2019年营收翻倍到600亿元,净利润则将近增3倍到70亿元。

中泰证券研报认为,根据一季度近2亿元的净利润,收购可胜可利后,大客户将增加订单,年收入有望突破100亿元,利润有望达到8亿元。

与长盈精密的中期报告相比,2020年1月至2020年6月,长盈精密实现营业收入40.6亿元,归属母公司净利润2.29亿元,最新市值220亿元。

保守估计,可胜可利在2020年对蓝思科技的贡献将不会低于长盈精密。这样,蓝思科技可能不出三年就可以再造另一个蓝思。