2020年上半年已经过去,马上进入第三季度。近日,面板行业各大上市企业纷纷公布了企业2020年上半年的业绩报告,包括维信诺、TCL电子、欧菲光、合力泰、华显、蓝思等。下面模切之家带您了解一下各大面板上市企业公布2020年上半年业绩汇总。

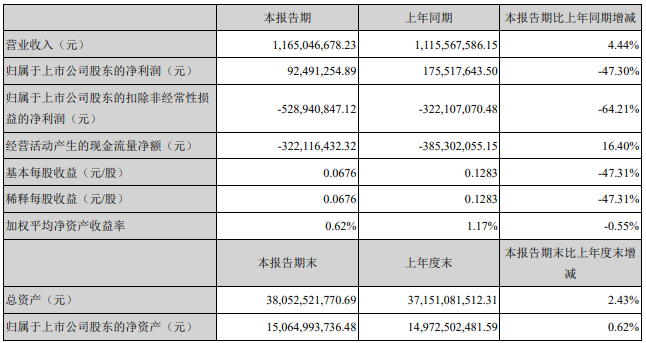

维信诺2020上半年营收11.65亿元,净利9249万元

8月25日晚,维信诺发布2020年上半年财务报告显示,公司实现营收11.65亿元,同比增长4.4%,实现净利润0.92亿元,同比下降47.3%。值得注意的是,维信诺上半年OLED产品端营收显著增长,同比增长36.56%。

OLED显示应用尚处于起步阶段,面板企业的产能释放和产品出货量是决定行业地位的重要因素,也是判断企业短期竞争优势的重要指标之一。在疫情的不利影响下,维信诺产品方面的收入在上半年仍超过35%,这表明OLED市场空间广阔,企业的竞争实力很强。

财报显示,维信诺上半年产品端营收大幅增长主要得益于两方面。一方面,公司持续提升产线运营水平,昆山5.5代线,固安6代线良率爬坡顺利,实现国内头部智能手机品牌客户导入并完成量产交付,并持续供货多家一线品牌客户;期内固安产线对一线品牌客户稳定出货。

另一方面,维信诺上半年技术创新多点开花,首发全球首款量产应用级别屏下摄像头解决方案,实现360°弯折、144Hz超高刷新率、HiAA、On cell触控、COP等创新技术开发并协同终端客户开发上市应用,大幅渗透柔性穿戴和游戏手机等细分智能终端市场。

上半年,维信诺独供OPPO首款柔性屏智能手表OPPO Watch的曲面柔性屏幕,首次利用Pad Bending技术和3D贴合工艺打造了极窄边框,并完成了更大曲率的时尚设计,实现了双曲面柔性屏在智能手表上的首次应用;独供努比亚红魔5G游戏手机采用全球首款144Hz超高刷新率AMOLED屏幕,首次将手机屏幕的刷新率标准提升至专业PC电竞显示器级别,在行业内树立了良好的信誉和客户口碑,并带动了公司出货量的大幅提升。

TCL电子上半年营收153.8亿元,净利4.18亿元

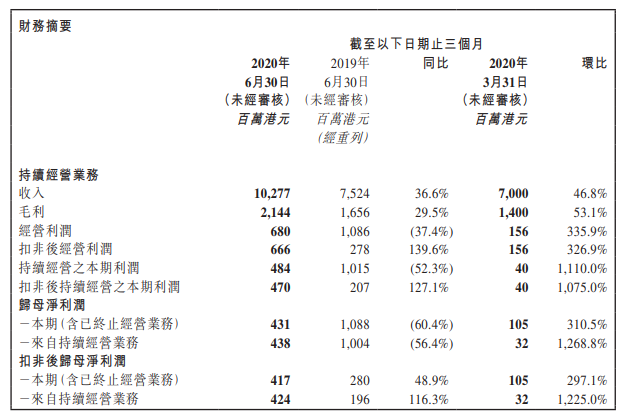

8月25日晚间,TCL电子(01070.HK)发布2020年第二季度及中期业绩。中期业绩公告显示(全文数据均不含电视机代工业务),2020年上半年,公司实现营业收入172.8亿港元(约合人民币153.8亿元),其中第二季度营业收入为102.8亿港元,同比增长36.6%,环比增长46.8%;上半年公司毛利率较去年同期提升1.4个百分点至20.5%;同期公司上半年实现归母净利润4.7亿港元(约合人民币4.18亿元),扣非后归母净利润4.6亿港元。

财报显示,2020年第二季度,在全球电视机销量同比下滑4.9%的市场环境下,TCL品牌电视机销量同比逆势增长31.6%达581万台。根据Omdia(原IHS)数据显示,TCL电子旗下的全球品牌电视机销量市占率由去年同期的9.4%同比提升3.3个百分点至2020年第二季度的12.7%,排名由2019年全球第三名跃升至2020年第二季度的全球第二名。

产能方面,2020年第二季度,TCL电子在墨西哥华雷斯区的MASA新工厂一期项目按计划实现量产,主要生产大屏智能电视,并启动了MASA工厂二期项目建设准备工作,以满足北美乃至全球市场逐年上升的大屏电视需求。同时,TCL电子越南工厂产能持续攀升,上半年一期项目达产,二期项目正在建设中。据统计,TCL电子全球品牌电视机产能提升至2700万台/年,供应链布局得到进一步完善。

TCL电子亦正在逐步向全球消费电子赛道转型发力。2020年7月28日,TCL电子业务革新战略获股东会高票通过,TCL电子剥离电视机代工业务及收购TCL通讯全球业务。收购完成后,TCL电子增加了TCL智能手机、智慧平板,智能穿戴和智能连接业务版块,踏入多元化消费电子新赛道。至此,TCL电子已经构建了以家庭、移动和商用三大场景为中心的全场景智慧显示生态,进一步拓宽了互联网增值服务空间。

TCL创始人李东生曾表示,未来TCL将形成以TCL电子为核心的智能终端事业群、以TCL华星为核心的半导体显示及材料事业群、和以中环为核心的半导体与新能源材料三大业务引擎。

欧菲光上半年营收234.65亿元,净利5.02亿元

8月3日欧菲光发布2020年半年度报告,实现营业收入234.65亿元,同比下降0.53%;归属于上市公司股东的净利润5.02亿元,同比增长2290.28%;归属于上市公司股东的扣除非经常性损益的净利润4.44亿元,同比增长70459.36%;基本每股收益0.1863元。经营活动产生的现金流量净额16.37亿元,同比增长21.62%;拟每10股派发现金红利0.08元(含税)。

报告期内,部分重点客户订单增加,光学业务继续保持较快增长,摄像头模组和光学镜头出货量增加,受益于大客户平板电脑销量的增长以及触控业务结构的优化,公司整体盈利能力得到了持续提高。

报告期内,公司光学光电产品实现营业收入181.97亿元,同比下降2.30%,主要原因分析如下:

1、公司安卓客户摄像头模组实现营业收入117.12亿元,同比下降0.02%;出货量为2.92亿颗,同比增长24.51%;综合毛利率11.08%,同比增长0.17个百分点;主要是因为终端客户产品需求结构变化,出货形态相应调整,整体产能利用率提高;

2、受益于国际大客户手机产品销量增长及合作进一步加深,公司非安卓影像模组产品销售收入36.73亿元,同比增长95.95%;出货量0.55亿颗,同比增长30.34%;综合毛利率为10.94%,同比增长11.24个百分点;主要是因为国际大客户订单增多带动产能利用率提高以及双摄模组份额提升;

3、公司触控产品实现营业收入26.77亿元,同比下降44.30%;产品出货量为0.92亿片,同比增长26.29%;主要原因为安卓触控业务出表独立发展,触控显示产品结构变化所致;

4、公司光学镜头产品稳步发展,实现营业收入3.64亿元(含对内自供摄像头模组部分),同比增长1.30%;出货量0.91亿颗,同比增长13.33%;其中,手机镜头产品营业收入为2.63亿元,同比增长34.85%,出货量为0.89亿颗,同比增长16.71%;对内自供摄像头模组实现营业收入2.29亿元,同比增长77.39%。

微电子产品公司微电子业务整体营业收入为44.64亿元,较去年同期下降3.29%,主要原因分析如下:

1、公司指纹识别模组产品营业收入为27.01亿元,同比下降25.70%;出货量为1.16亿颗,同比下降9.28%;综合毛利率为15.50%,同比下降2.90个百分点;主要原因为指纹识别模组市场竞争加剧,单品价格承压,屏下指纹市场渗透率不及预期;

2、公司3D Sensing业务实现快速增长,营业收入为17.63亿元,同比增长79.83%;出货量0.44亿颗,同比增长80.80%;综合毛利率为12.23%,同比增长12.53个百分点;主要是因为国际大客户订单增多及3D sensing产品在安卓市场渗透率提高;

公司智能汽车业务实现营业收入1.32亿元,同比下降35.14%;综合毛利率为14.28%,同比下降6.36个百分点。因下游国内汽车销量下滑较多,导致公司智能汽车业务订单释放不达预期,营收和毛利水平同比下降。

合力泰上半年营收81.96亿元,净利1.07亿元

8月20日晚间,合力泰公告披露了公司上半年业绩。报告期内,合力泰实现营业收入81.96亿元,较上年同期增长16.95%;归属于上市公司股东的净利润为1.07亿元,比上年同期下降79.51%。

针对本报告期内的业绩下降严重的情况,合力泰回应称,主要原因是疫情对经济的负面影响导致消费者支出减少,并且在疫情期间的封锁下供应链生产和线下渠道受到挫折,导致整体市场萎缩。也使得公司在当前时期受国际经济形势和海外疫情的影响,销售业绩受到了一定的打击。

从业务板块来看,报告期内,合力泰触控显示类产品实现营业收入45.15亿元,同比增长36.16%。光电传感类产品实现营业收入19.81亿元,同比增长38.27%。电子纸显示模组实现营业收入4.42亿元,同比增长68.94%,不过,该公司LCD等其他显示模组实现营业收入1.76亿元,同比大幅下降73.35%。同样下滑明显的还有合力泰FPC产品,该项业务报告期内的营业收入同比下降59.06%至2.31亿元。

针对各项业务高低不同的业绩波动,合力泰表示,触控显示类产品的增长主要是得益于公司拥有较稳定的市场及客户,通过ODM扩大了与国内一线客户的合作,加之在非手机业务领域,将COF显示模组产品拓展到国内热销的儿童手表、智能手表、智能手环领域。

而电子纸业务则是受益于疫情期间,线上线下相结合的运营模式趋势逐渐明朗;黑白显示类相关行业产品销售受阻,海外销售额受影响较大。

除此之外,该公司FPC业务也同样受疫情影响出现较为明显的降幅。合力泰表示,主要是公司供应FPC主要客户为国内一线品牌客户,受年初国内疫情及消费者消费力下降的影响,公司交付及订单均受到相应影响。随着国内疫情的稳定,目前正逐渐恢复。

华显光电上半年营收16.22亿元,亏损约8852.7万元

华显光电(00334-HK)公布,截至2020年6月30日止六个月,收入约16.22亿元(人民币,下同),同比下降53.9%;母公司拥有者应占亏损约8852.7万元,去年同期为溢利1312.2万元;每股基本亏损4.22分;不派息。

回顾期内,由于COVID-19疫情在全球爆发,手机品牌客户经营态度转趋谨慎,集团总销量同比下降14.8%至4230万片。集团自二零一九年下半年全面开展加工模式,回顾期内实现销量达2760万片,占集团整体销量65.4%,营业额达3.22亿元。

非加工类产品中,贴合LCD模组产品营业额为11.96亿元,同比下降58.7%;非贴合LCD模组产品营业额为1.04亿元,同比下降82.7%。非加工类产品的营业额下降乃主要由于从销售LCD模组转型至加工业务模式。

由于去年同期部分产品单价并不包括面板成本,且集团不断拓宽产品品类,在智能家居及电子教育类产品单价提升的带动下,集团2020年上半年整体平均销售价格同比上升21.1%至88.9元(不包括加工LCD模组)。

中国仍是集团的主要市场。来自香港及中国内地的营业额分别为1.66亿元及14.54亿元,合共占集团总营业额99.9%。

蓝思上半年营收155.68亿元,净利19.12亿元

8月17日晚间,蓝思科技(300433)披露半年报,2020年上半年实现营业收入155.68亿元,较上年同期增长37.05%;实现净利润19.12亿元,较上年同期增长1322.42%;经营活动产生的现金流量净额25.41亿元,较上年同期增长46.92%。

报告期内,公司克服了疫情期间的困难,确保了下游客户的交货需求,扩大了公司在全球优质细分产品领域的市场份额。公司各大主要园区均保持满负荷生产状态,各类主要产品同比均取得显着增长。

根据公告,截至2020年6月底,公司各类产品在手订单金额达192.47亿元。其中,向前五大客户销售额为119.95亿元,同比增长48.19%;向前五名客户销售额为3.76亿件,比去年同期增长34.43%。