三利谱在2020年发布的半年报显示,上半年三利谱获得了较大的业绩增长,同时宣布:宽幅偏光片产线项目延期投产。下面让模切之家带您一起了解一下具体情况。

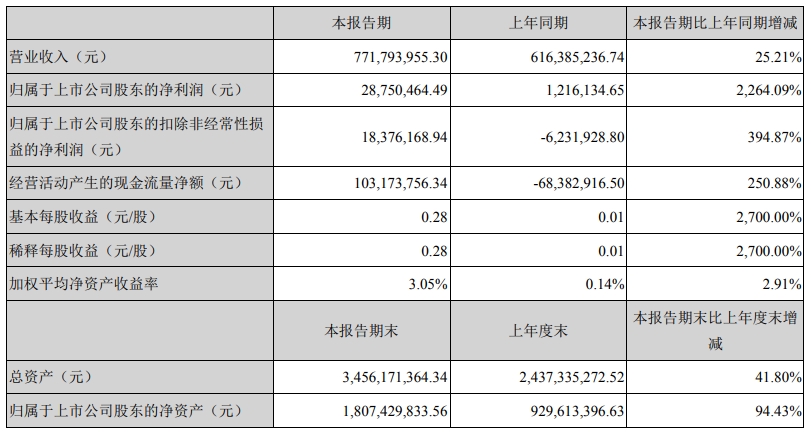

8月25日,三利谱发布的2020年半年度报告显示,公司上半年实现营业收入77,179.40万元,同比上涨25.21%;实现利润总额3,786.21万元,同比上涨398.67%;实现归属于上市公司股东的净利润为2,875.05万元,同比上涨2264.09%,扣除非经常性损益后归属于母公司的净利润为1,837.62万元,同比上涨394.87%。

公司表示,业绩增长的主要原因是子公司合肥三利谱光电产能利用率大幅提升致营业收入大幅增长,相应单位成本下降,逐渐达到盈亏平衡点;同时公司依据年度预算,严控期间费用。

报告期内,公司持续推进LTPS用超薄高透过率偏光片、盲孔屏用低收缩打孔偏光片、车载碘系偏光片、车载染料系偏光片、柔性AMOLED用偏光片等多个项目的研发工作。

LTPS用超薄高透过率偏光片已经通过LTPS面板厂的认证并顺利实现量产;盲孔屏用低收缩打孔偏光片通过多家客户的认证,将在下半年实现量产,而车载碘系偏光片、车载染料系偏光片等也通过了部分有影响力的客户的认证,正在稳步推进客户的多批量验证。柔性AMOLED用偏光片也已经开始送样客户测试。

公司主要产品为偏光片,是下游液晶显示屏的主要原材料。2017年、2018年、2019年、2020年上半年,公司主营产品偏光片的营业收入分别为81,278.62万元、87,974.80 万元、144,805.32万元、77,000.23万元,占公司营业收入的比例分别为99.41%、99.64%、99.82%、99.77%。

数据显示,2017年度、2018年度、2019年、2020年上半年,公司的主营业务毛利率分别为25.98%、17.97%、16.60%、14.31%,2020年上半年毛利率下降,主要系销售产品结构变化,导致毛利率下降。

公司生产成本中占比较大的原材料主要包括PVA膜和TAC膜,尽管供应充足,但供应地和供应商主要集中在日本。其中,报告期内,核心原材料PVA膜主要从日本可乐丽采购,TAC膜主要从富士胶片购买。

即使公司加大了对韩国,中国台湾和中国大陆供应商的采购力度,增加了替换供应商的供应商数量,并积极提高了原材料的国产化率。但是,由于日本产品的技术优势,短期内其他供应商将并不能完全取代日本供应商,有待其他供应商技术工艺水平的提高。

随着技术水平的不断提高和生产工艺的不断改进,产品升级的频率越来越高,这使得现有消费电子产品的整体市场价格呈现下降趋势。为了保持适度的利润率,终端制造商逐渐将价格压力转移到上游行业,并最终影响公司所在的偏光片行业。

当天,三利谱还发布了关于宽幅偏光片生产线建设项目延期通知。该公司表示,由于新冠疫情的影响,企业工作和生产的恢复被推迟,工厂建设,净化和装修的进度缓慢,而且公司与日本、韩国设备供应商项目对接进度被推迟,某些设备的安装时间被延迟,导致项目进度缓慢。

结合募集资金投资项目的实际情况,公司决定将项目实施主体,投资目的和募集资金投资规模都不变更的情况下,决定将募集资金的投资项目达到预期可使用状态的日期推迟到2021年3月31日。