胶粘剂在我们的生活中应用广泛,在化工行业中也有非常重要的份额。不管是建筑还是汽车,电子还是包装,胶粘剂都在其中起到了十分重要的粘接作用。

由于胶粘剂行业处于化工材料产业链的中游。上游是各原材料生产厂商,而下游是不同应用场景。胶粘剂既针对企业客户(B2B),也针对普通消费者(B2C),因此是化工材料领域比较复杂但有趣的一个门类。下面模切之家带您了解一下胶粘剂上市公司有哪些,

(1)胶粘剂上市企业

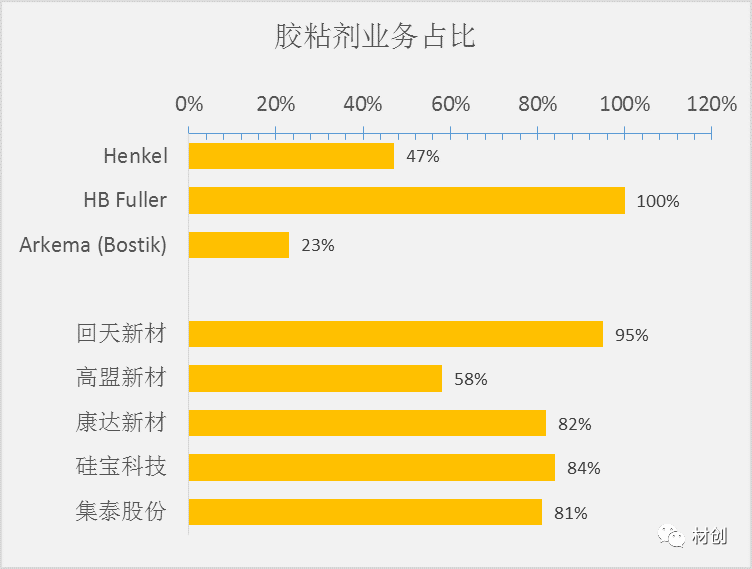

图1:胶粘剂上市公司中胶粘剂业务占比

独立的胶粘剂公司数量并不多。德国汉高(Henkel)胶粘剂是这个行业当之无愧的领头羊。胶粘剂占汉高总收入的47%(按2019年数据,下同),销售额超过100亿美元。汉高的胶粘剂几乎覆盖所有的应用场景和所有的化学成分,仅在有机硅领域相对稍弱。汉高另一半的业务是面向消费者的化妆品和家用护理业务。汉高在全球胶粘剂的市场份额大概占到20%左右。美国富乐(H.B. Fuller)公司是一家纯粹的胶粘剂公司,业务占比100%,但总体量相比汉高却小不少。其2019年的销售额接近30亿美元,排在第二位。另外一家曾经独立存在的胶粘剂公司是波士胶(Bostik),之前是在达道尔旗下独立运作,2015年被阿科玛(Arkema)收购。根据收购时披露的信息,2014年波士胶的销售额为15.3亿欧元,而到2017年销售额增长到19.4亿欧元,其在阿科玛的占比接近25%。

还有一些胶粘剂业务位于生产上游原材料的大型化工材料公司之中。有机硅领域的领先公司例如陶氏(Dow)、瓦克(Wacker)、信越(Shin-Etsu)和迈图(Momentive)都有硅胶业务,并且是这方面的领导者(延伸阅读:2019年有机硅行业下跌)。聚氨酯领域的公司也有一些聚氨酯胶的业务(延伸阅读:万华化学和它的朋友们)。而这些胶粘剂业务因为合并报表的关系,并没有在上市公司披露信息中单独出现。

另外,杜邦(Du Pont)公司旗下的汽车胶业务板块,也是汽车胶细分应用的绝对领先者,销售额在十亿美元规模,因为合并报表的关系,也缺乏其详细的财务信息。还有3M公司,西卡(Sika)、艾利丹尼森(Avery Denison) 也有不小的胶粘剂业务,同样没有单独的财务信息。

中国有5家上市公司以胶粘剂业务为主:回天新材、高盟新材、康达新材、硅宝科技和集泰股份,但体量都相对欧美头部企业相聚甚远。回天新材胶粘剂销售额最高,接近14亿人民币,也仅相当于汉高胶粘剂体量的1/50。其他4家胶粘剂销售额均低于10亿人民币。这5家公司中,除高盟新材胶粘剂业务只占总销售额的58%之外,其他4家胶粘剂都超过80%,而回天新材高达95%。

(2)欧美胶粘剂公司

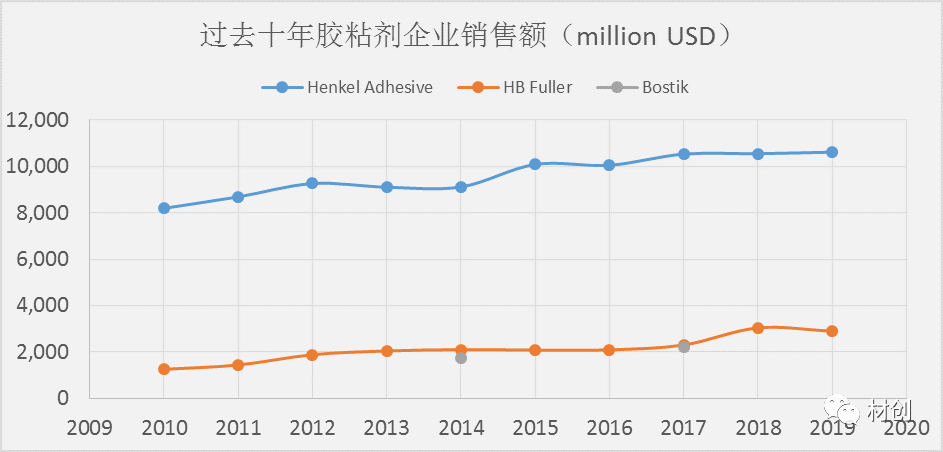

图2: 三家欧美公司过去十年胶粘剂销售额

在过去的10年,汉高和富乐的胶粘剂业务都有着良好的发展。汉高在胶粘剂的销售额从2010年的82亿美元增长到2019年的106亿美元,年复合增长2.6%。EBIT利润率在过去10年也大幅度提升,从2010年12.8%增长到2019年的18.1%。富乐在过去10年销售额从12亿美元增长到2018年超过30亿美元,不过在2019年有所回落,年复合增长接近10%,发展迅速。但是,在利润率方面仍然大幅度落后第一名汉高,一直在5%至10%之间徘徊。

汉高在胶粘剂行业真是“茅台”一样的存在,不但销售额遥遥领先,利润率也逐年攀升,销售额和利润率都大幅度领先行业其他对手,有着超强的护城河,笑傲江湖。

图3:欧美公司过去十年胶粘剂利润率

在2014年的收购说明中,阿科玛证实波士胶排名处于第3位,但是EBITDA利润率(10.3%)低于对手,其将长期目标定在14-15%[2]。波士胶在被收购之后业务发展迅速,3年间EBITDA利润率提高了50%。其2019年公布的目标在2023年销售额比2016年增长一倍,经常性EBIT达到12.5-13%[3]。

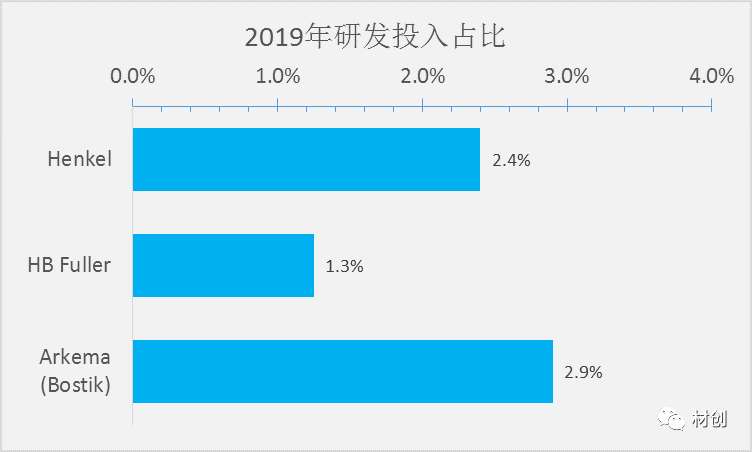

图4:三家欧美公司2019年研发费用占比

令人意外的是胶粘剂行业三大欧美公司的研发投入并不高。汉高2019年的研发投入为销售额的2.4%,富乐仅为1.3%,在化工材料公司中都属于中等偏下的位置(延伸阅读:材料企业在研发的投入多吗?)波士胶在2017年披露的数据其研发占比从2014年的2%上升到2.7%[1],阿科玛公司整体在2019年的研发占比为2.9%。

(3)中国胶粘剂上市公司

中国5家胶粘剂上市公司中回天新材销售额最多,2019年接近14亿人民币。康达新材、硅宝科技和集泰股份较为接近,超过8亿人民币。高盟新材相对最少,为5.6亿人民币。

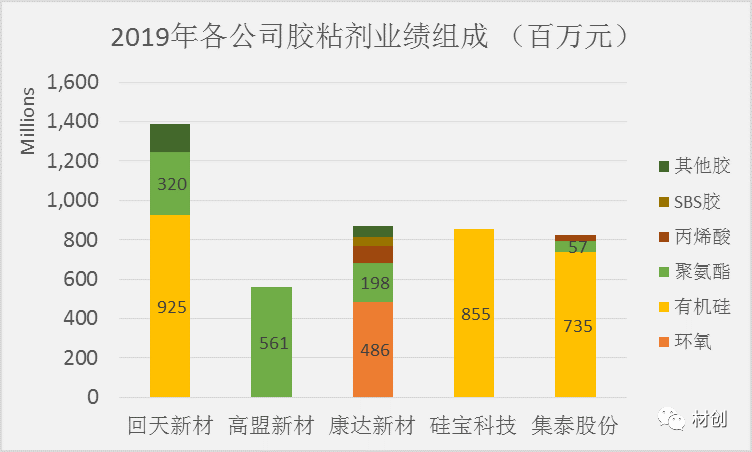

图5:2019年中国上市胶粘剂公司销售额组成

这5家公司中有3家回天新材、硅宝科技和集泰股份都主要以有机硅胶业务为主,这部分业务主要是和陶氏、瓦克、信越和迈图等公司竞争,而非和汉高和富乐胶竞争。康达新材的胶粘剂化学成分比较多样化,包括环氧、聚氨酯、丙烯酸等,与汉高的结构更为类似。高盟新材仅为聚氨酯胶业务,回天新材的聚氨酯胶排在第二,康达新材排在第三。4家公司的聚氨酯胶合计超过10亿人民币销售额。

图6:2019年中国上市胶粘剂公司业绩同比增长(下降)

而这5家公司中,康达新材、硅宝科技和集泰股份在2019年整体化工材料行业不景气的背景下,销售额增长仍超过15%,发展迅速。回天新材的业绩增长为2%,表现正常。只有聚氨酯胶单一胶粘剂业务的高盟新材业绩下降10%,与聚氨酯行业整体下降的背景类似。

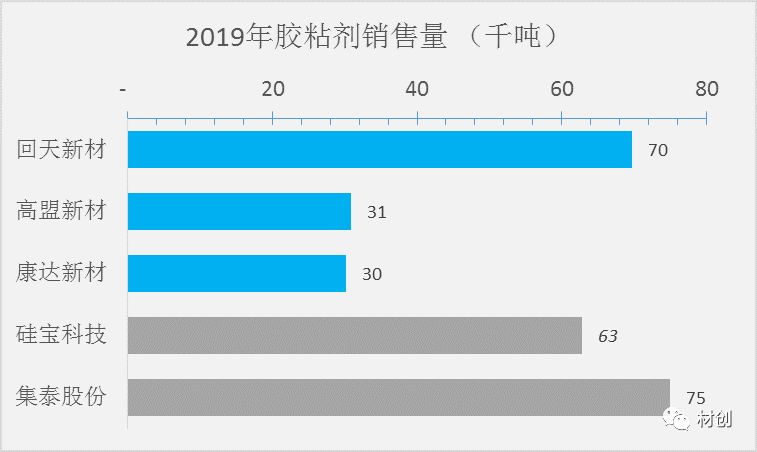

图7:2019年中国上市胶粘剂公司销售量

在销售量方面,回天新材在2019年销售超过7万吨,依然领先。高盟新材和康达新材均为3万吨。硅宝科技和集泰股份没有单独公布胶粘剂的体量,而与其他化学品一并合计披露。

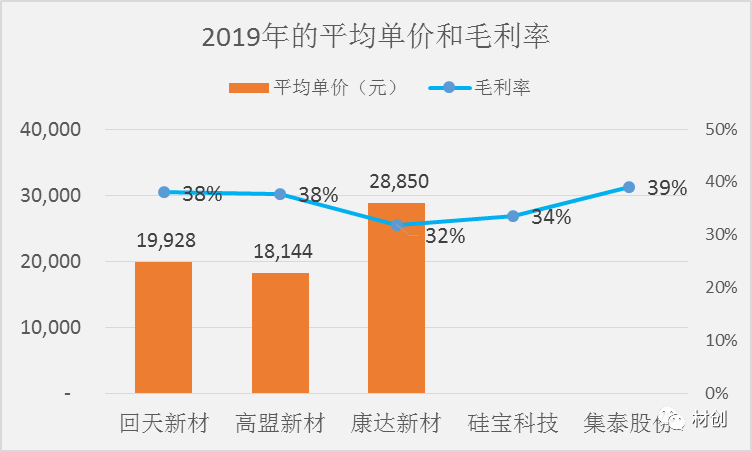

图8:2019年中国上市胶粘剂公司胶粘剂的平均单价和胶粘毛利率

3家公司回天新材、高盟新材和集泰股份的胶粘剂毛利率基本接近,在38%-39%。康达新材和硅宝科技相对较低,在32%-34%。如果与前文欧美公司EBIT相比,高盟新材全公司EBIT最高为20%,超过汉高胶粘剂(但高盟新材有较多高利润的非胶粘剂业务,毛利率都超过50%),其余四家全公司的EBIT分别是:硅宝科技14%,康达新材12%,集泰股份11%,回天新材9%,都和富乐公司相近。

按照其年报公布的销售额和销量,可以计算出回天新材胶水的平均价格为2万元/吨(以有机硅胶为主),高盟新材的价格为1.8万元/吨(为聚氨酯胶),而康达新材的平均价格高达2.9万元/吨(主要为环氧和聚氨酯),甚至高于回天有机硅胶水价格,但在高平均售价下毛利率依然稍低,仅为32%。这一价格较为神奇,需要进一步挖掘解析。

图9:2019年中国上市胶粘剂公司研发费用占比

而在研发投入方面,5家中国上市公司均大幅度高于欧美公司和化工行业平均水平。康达新材研发投入高达6.9%,为5家公司中最高,最低的集泰也高达3.7%。这些数据放在所有材料公司中都位居前列。(数据对比:材料企业在研发的投入多吗?)

汉高是胶粘剂行业当之无愧的老大,胶粘剂领域销售额超过100亿美元,EBIT利润率高达18%,无论体量还是利润率都大幅度领先第2位富乐公司和第3位的波士胶(阿科玛旗下)。富乐和波士胶两公司体量接近,相差无几。

如今,汉高的领先地位很难被取代,国内胶粘剂公司体量都太小,唯有的那五家上市公司胶粘业务销售额加起来才40亿人民币,仅达到汉高胶粘剂体量的5%。中国需要加强行业集聚,培养一家化学齐全、涵盖众多应用、体量达到10亿美元规模的胶粘剂公司。但目前看,想要达到这个目标,我们还有很远的路要走。

更多相关阅读: