6月30日,东晶电子收到深交所年报问询函,要求就相关财务数据变动幅度不匹配、2019年投资活动现金流入明细、部分专用设备处于闲置状态、至今仍无控股股东和实际控制人等问题作出说明。

2019年,东晶电子实现营业收入2.1亿元,较上年同期增加18.67%,净利润1479.34万元,较上年同期增加118.81%,扣非后净利润则为-1625.57万元,较上年同期增加79.74%。

深交所要求东晶电子结合营业收入结构变化、成本费用变动情况、盈利能力、同行业可比公司情况等因素,详细说明公司营业收入、净利润和扣非后净利润变动幅度不匹配的原因及合理性。

对于东晶电子2013-2019年连续7年扣非后净利润为负的情况,深交所要求东晶电子结合主营业务情况、行业景气度、收入和成本构成等因素分析导致上述情况的原因,并说明公司已采取的应对措施及成效,公司持续经营能力是否存在重大不确定性,是否影响会计报表编制的持续经营基础,是否对非经常性损益存在依赖。

2019年,东晶电子实现经营活动产生的现金流量净额1119.71万元,较上年同期减少38.78%,投资活动产生的现金流量净额6368.46万元,较上年同期增加429.88%。此外,东晶电子期末货币资金余额1.23亿元,较上期末增加154.66%,占流动资产的比例为43.51%,增加额主要来源于投资活动。

深交所要求东晶电子说明“长期股权投资”、“固定资产”、“无形资产”、“在建工程”等科目与“投资活动现金流入”、“投资活动现金流出”的勾稽关系,并列表说明2019年投资活动现金流入明细。同时,东晶电子还需列表说明2019年投资活动现金流出明细,包括投资对象、2019年投资金额、过去年度已经投入金额等。

针对东晶电子自2019年6月10日至今一直处于无控股股东、无实际控制人的状态的情况,深交所要求东晶电子说明无控股股东、无实际控制人是否会对公司正常经营造成不利影响。

值得注意的是,在东晶电子与英雄互娱筹划重组的期间,东晶电子二股东李庆跃与蓝海投控于2019年6月10日解除了表决权委托协议,东晶电子直接陷入了无控股股东、无实际控制人的状态,同时,2019年末东晶电子被爆出疑似涉嫌内幕交易,与英雄互娱也未能重组成功。

此外,深交所还对东晶电子2019年第四季度的净利润和扣非后净利润较上年同期同比大幅变动合理性、非经常性损益情况、部分专用设备闲置和资产减值准备计提、前五大客户销售情况以及前五大供应商采购情况等问题进行了问询。

根据深交所要求,东晶电子需要在7月6日前将有关说明材料报送中小板公司管理部并对外披露,同时抄报浙江证监局上市公司监管处。

7月7日,东晶电子披露了关于2019年年报问询函的回复公告,对其营收结构变化、盈利能力波动、现金流净额明细等情况作出补充说明。

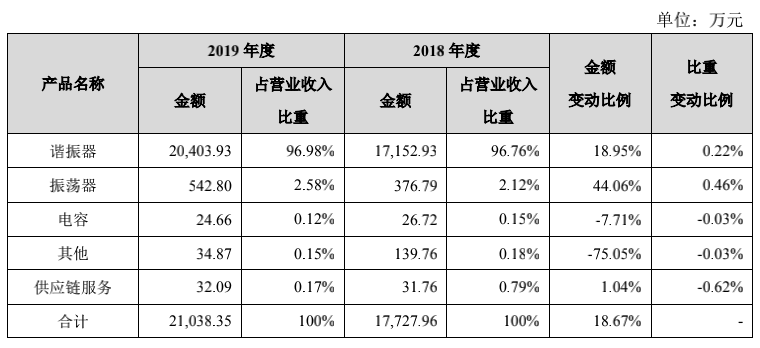

东晶电子自上市一直专业从事石英晶体元器件的研发、生产和销售业务。此前,东晶电子发布2019年年报,公司实现营业收入 21,038.35 万元,较上年同期增加18.67%;归属于上市公司股东的净利润(以下简称“净利润”)1,479.34 万元,较上年同期增加 118.81%;归属于上市公司股东的扣除非经常性损益的净利润(以下简称“扣非后净利润”)-1,625.57 万元,较上年同期增加 79.74%。

从营收结构来说,公司本期营业收入结构同比未发生重大变化。2019 年下半年,随着 5G 通讯技术、物联网的落地与发展,电子元器件市场的总体需求有所回升,公司收到的订单量增加,从而公司营业收入有所上涨。而其扣非净利润波动,主要因资产减值损失较同期大幅下降,且实现了金额较大的资产处置收益。

值得关注的是,东晶电子的扣非经理连续7年为负,与其业务结构调整和毛利变动相关。据悉,2013-2016 年度公司兼营石英晶体元器件业务和 LED 蓝宝石业务,2017 年度公司只主营石英晶体元器件业务,2018 年下半年公司开始涉足供应链服务业务。2013-2016 年度,公司石英晶体元器件业务发展较为稳定,毛利分别为1,607.28 万元、-938.48 万元、1,807.68 万元、1,531.87 万元;LED 蓝宝石业务基本处于亏损状态,毛利分别为-509.40 万元、896.53 万元、-1,924.95 万元、-1,195.32万元。

在剥离蓝宝石业务后,2017 年度,石英晶体元器件市场回暖,公司石英晶体元器件产品需求旺盛,毛利增加至 2,743.49 万元。然而,2018 年度,由于市场发生诸多不利变化,且公司与竞争对手纷纷在 2017 年度扩产导致竞争加剧,产品单价急剧下降。故 2018 年度石英晶体元器件毛利下降至 1,606.15 万元。

直至2019年下半年,石英晶体元器件市场回暖,公司石英晶体元器件产品需求增加,且公司生产规模上升、单位成本下降,故 2019 年度石英晶体元器件毛利增加至 2,753.54 万元。

因而,2013 年至 2016 年间,因公司蓝宝石相关主营亏损,且负担了高额的管理费用和财务费用,同时产生了资产减值损失,故扣非后净利润亏损严重;2017 年度公司主营业务回归至石英晶体元器件业务,主营业务正常开展,但因南二环闲置土地厂房和前期购置的较重的设备资产,公司承担的折旧摊销和房产税土地税等成本及税费较重,导致扣非后净利润为负;2018 年度公司受石英晶体元器件同业竞争加剧等的行业诸多不利因素影响,致使产品毛利下跌、资产减值损失增加,导致扣非后净利润为负。2019 年度,石英晶体元器件产品市场波动明显,订单竞争激烈、产品单价下行等不利因素仍然存在,导致公司扣非后净利润仍为负。

此外,东晶电子2019年第四季度净利和扣非净利的变动,也成为问询的重点。为此,东晶电子回复称,公司 2019 年第四季度净利润、扣非后净利润分别较 2018 年同期增长 93.98%、88.80%,主要原因系:1、公司在 2018 年第四季度分别计提固定资产减值准备 3,767.99 万元、计提存货跌价准备 1,309.62 万元,而 2019 年第四季度计提资产减值损失金额为 333.58 万元;2、公司 2019 年第四季度营业收入较 2018 年同期增长 35.27%,经营业绩情况较上年同期积极向好。