6月23日,深圳市博硕科技股份有限公司(简称“博硕科技”)创业板IPO获受理。

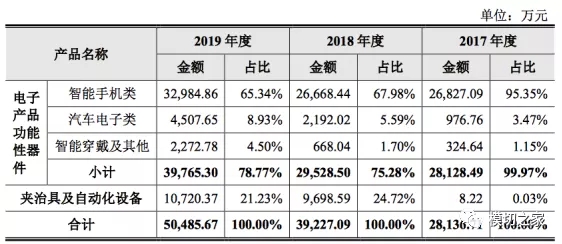

招股书披露,博硕科技主要从事电子产品功能性器件的设计、研发、生产和销售,公司电子产品功能性器件业务聚焦于智能手机、智能穿戴设备等消费电子以及汽车电子两大应用领域;同时还为满足客户需求配套提供夹治具及自动化设备的设计、研发、生产及销售。

目前,博硕科技的主要客户为富士康、 比亚迪、歌尔股份、鹏鼎控股、超声电子、欧菲光、信利光电、丘钛科技等,其最终应用于苹果、华为、小米、OPPO、VIVO 等消费电子品牌商以及大众、奥迪等汽车品牌商。

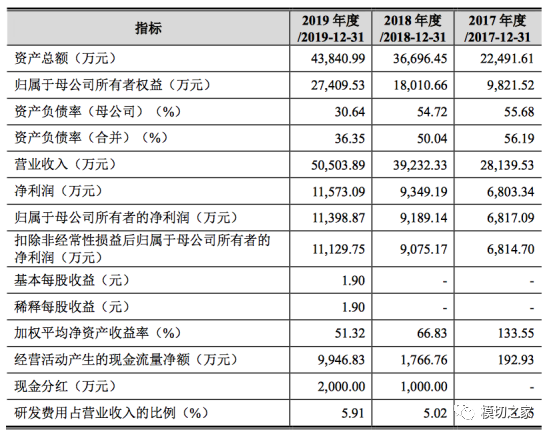

报告期内,2017年-2019年,博硕科技的营收分别为2.81亿元、3.92亿元、5.05亿元;净利润分别为6803.34万元、9349.19万元、1.16亿元。

其中,公司主营业务收入金额分别为 28,136.71 万元、39,227.09 万元和 50,485.67 万元,保持快速增长势头。2018 年度和 2019 年度,公司主营业务收入较上年的增幅分别为 39.42%和 28.70%,主要是公司在智能手机领域保持稳步增长的基础上,持续加大在汽车领域和智能穿戴设备等领域的业务拓展且取得了良好的效果,不同应用领域的业务发展推动公司电子产品功能性器件业务收入快速增长,同时公司为客户配套提供的夹治具及自动化设备产品收入也快速增长,上述因素共同推动公司主营业务收入持续增长。

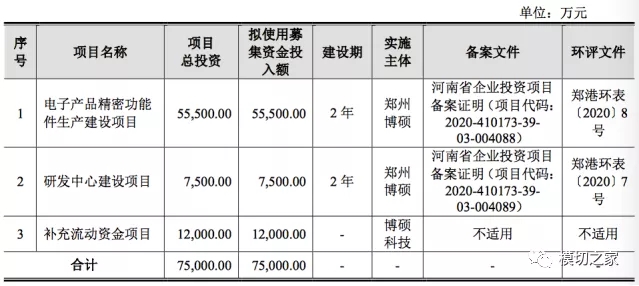

此次,博硕科技拟募资7.5亿元,用于投建电子产品精密功能件生产建设项目、研发中心建设项目、补充流动资金项目。

不容忽视的是,由于下游品牌集中度较高,2017年-2019年,公司前五大客户合计销售额占营业收入的比重分别为 99.59%、98.23%和 92.40%,其中对富士康的销售收入占营业收入的比重分别为 75.91%、83.91%和 54.17%,虽然客户集中度有所下降,但整体集中度仍较高。如若公司不能继续开拓新的客户,现有客户的经营状况业务结构将发生重大变化,或其在未来减少对公司产品的采购,将对公司经营产生重大不利影响。

此外,博硕科技的综合毛利率水平分别为50.29%、46.17%和 43.18%,受下游消费电子和汽车电子的发展状况、客户结构、产品结构、原材料价格、员工薪酬水平、产品良率、产能利用率等多种因素的影响,报告期内逐步下降,或将对盈利能力产生不利影响。