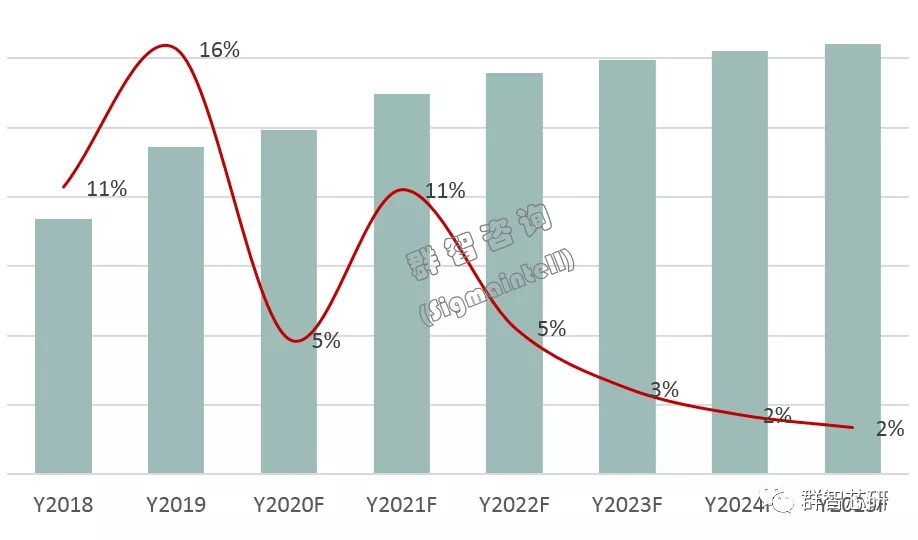

一、受疫情影响,预计2020年全球智能手机摄像头传感器出货约50亿颗,同比增长约5%

从国内疫情爆发对世界疫情爆发,这次的“黑天鹅”事件对整个世界的手机供应链的影响都是非常大的,不少手机厂商为求自救裁员停工,缩减成本,更有数不胜数的企业直接走向倒闭。手机摄像头上游供应链,也在2月不得不暂时停工停产,仅靠春节加班人员维持正常生产。

3月份,国内疫情形势开始好转,慢慢恢复产能,但是,疫情带来的冲击远不止生产力的滞后,还有消费需求的疲软。具体表现就是消费者收入下降,购买欲望不足,导致订单锐减,形势依然严峻。

数据显示,2020年一季度智能手机出货量约为253mil,同比下降17%。其中国内市场影响较大,同比下降约44%。上游的摄像头供应链,同样出现了大幅下滑的问题。根据在疫情前预计2020年全球智能手机摄像头传感器出货有机会达到55亿颗。疫情蔓延至全球后,乐观估计6月欧美市场开始复苏后,需求逐步复苏,预计今年全球智能手机摄像头传感器出货约50亿颗,同比保持约5%的增长幅度。

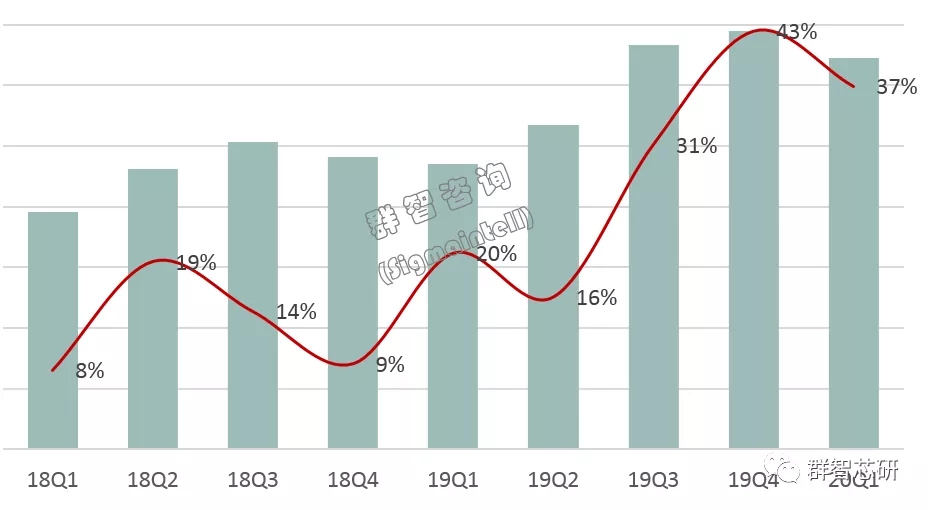

二、一季度智能手机摄像头传感器出货约12.9亿颗,同比增约37%,库存水位上升明显

在疫情爆发之初,整体供应链还处在供应紧张及大规模扩产扩线的赶工生产状态。根据数据显示,2020年一季度全球手机摄像头传感器出货量约为14.1亿颗,其中智能手机摄像头传感器出货量约为12.9亿颗,同比增加约37%。根据目前整机的需求来看,一季度的摄像头供应量主要服务于二季度整机的生产及组装。但是,4月开始,终端开始下调需求,供应链出现砍单现象。与此同时,疫情爆发前,上下游都对摄像头传感器市场需求非常看好,所以很多代理商在此时都有大批量的囤货(大约1-2个月库存)。在需求大幅下滑和供应链库存大的双重压力下,二季度的摄像头传感器出货量将会进一步走低。

Chart2:18Q1-20Q1 Global Smartphone Camera Sensor Shipment Trend (Unit: Million, YoY: %)

三、受制于成本及疫情叠加因素考量,摄像头升级速度放缓,低阶像素出货激增

Sony(索尼)

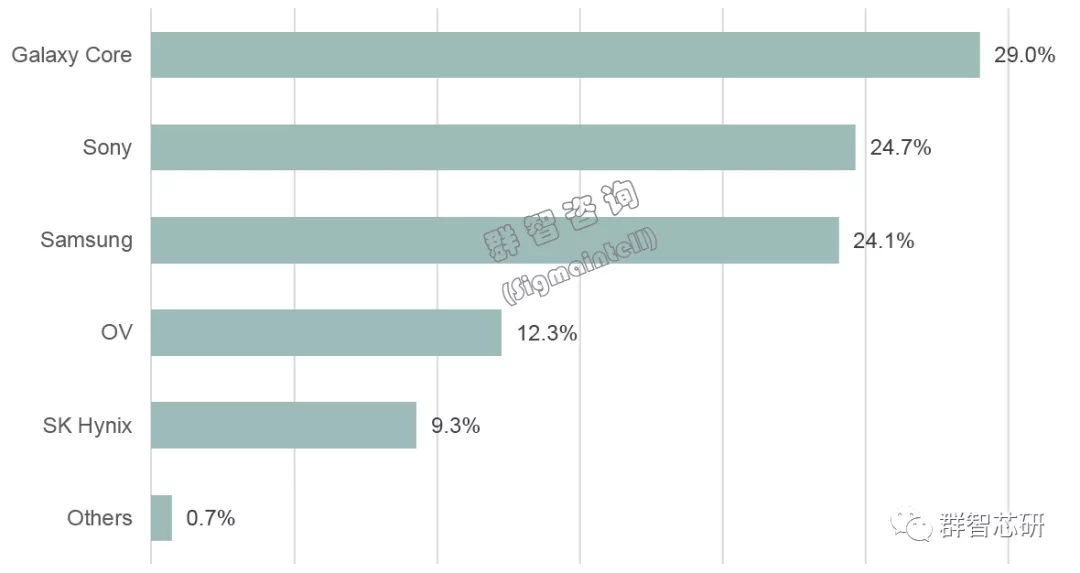

索尼公布的2019财报(2019年4月1日——2020年3月31日)表示,受疫情影响,对其2019年营业利润造成682亿日元的减损。2019年其产品结构向高像素高利润产品转移策略,使其影像及传感解决方案业务(I&SSS)销售收入达到10,706亿日元(约合人民币710亿元),同比上升22%。根据数据显示,2020年一季度Sony手机摄像头传感器出货量约为3.5亿颗,同比增加约7%。

与此同时,在5G智能手机大规模上市阶段,整机厂商开始对“部件成本”有较高要求。众所周知,上半年5G 平台及基带芯片的价格仍然较高,整机厂不得不从其它部件进行严格的成本控制。叠加疫情对消费能力的影响,使得低阶产品需求反而相对较好。终端客户对于产品结构的快速调整,主力中低阶产品,市场的变化与Sony(索尼)的整体策略相背离,预计将会影响到Sony(索尼)二季度及全年的表现。

Samsung(三星)

根据数据显示,2020年一季度Samsung手机摄像头传感器出货量约为3.4亿颗,同比增加约3%。其中,中国大陆客户出货占比约80%。受疫情的影响,从4月开始Samsung的48M以上像素产品需求下降明显。同时,欧美和印度地区的疫情爆发后,其大客户三星电子手机出货量也呈现大幅下降趋势。受到海外疫情的影响,预计二季度其智能手机摄像头传感器出货量将会持续下滑。

OV(豪威科技)

OV晶圆代工厂主要位于湖北武汉的武汉新芯,一季度虽然受到新冠疫情的影响,复工状况也相对缓慢,但是得益于大客户的订单支持,一季度出货量同比仍然保持增长。根据数据显示,2020年一季度OV手机摄像头(含功能机)传感器出货量约为1.7亿颗,同比增加约16%。随着国内疫情的缓解,其上游供应链产能恢复提升。再加上其大客户华为的强力支持,预计其二季度及后期将会有良好表现。

GalaxyCore(格科微)

2019年由于其晶圆厂产能严重不足,供应非常紧张。随着其不断扩产,2020年一季度产能提升明显,出货量大幅增长。GalaxyCore的主力产品是2/5M,受益于终端厂商多摄的微距和景深对2M传感器的强需求,一季度格科微表现亮眼。根据数据显示,2020年一季度格科微手机摄像头传感器(含功能机)出货量约为4亿颗,同比增加约164%。进入二季度后,从4月开始终端品牌开始调整产品策略,1000元人民币及以下的产品的摄像头升级趋势明显放缓,四摄升级趋势延后,双摄及三摄仍然是市场的主力,这将会影响其二季度及今年的市场增长速度。

Chart3:Global Cellphone Camera Sensor Shipments ranking in 20Q1 (Unit: %) (Including Feature phone)

四、模组厂竞争加剧,头部模组厂集中化程度走高

受疫情影响,全球智能手机终端需求遭遇历史性下滑,各品牌厂进行订单调整成为必然。与此同时,伴随“5G”智能手机部件成本上涨的趋势,摄像头成本控制成为终端厂商采购部门要考虑的重要指标。因此在双重背景下,各家模组厂都在积极通过各种策略合作,以期与终端品牌保持紧密良好的供应关系,竞争态势明显加剧。认为,摄像头模组厂集中化程度开始逐步走高,强者愈强将成为市场的铁律,诸如舜宇光电其一季度手机摄像头模组出货量达1.3亿颗,同比增长约42.9%。国内厂商的欧菲光、舜宇、丘钛以及中低端的信利、合力泰、盛泰、等将有机会突围。

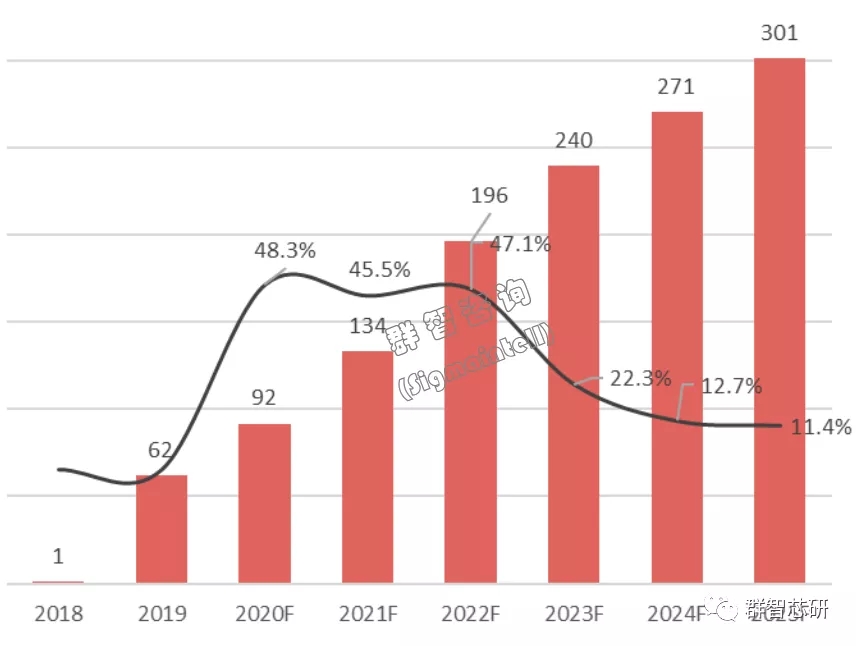

五、ToF需要开发创新应用,未来市场前景广泛

ToF逐渐成为高端智能手机的标配,目前已知的应用主要有三方面:一是辅助提升拍摄效果;二是实现人脸解锁功能;三是通过空间测距,3D扫描,3D建模等功能,辅助AI算法,让普通手机成为3D体感游戏机的移动载体。ToF 技术使用领域广泛,不仅可以用在手机上,还可以用在汽车上。采用了 ToF 技术的倒车系统可同时侦测多个不同距离的行人或障碍物,辅助驾驶得知车后相关路况。

众所周知,由于今年下半年的iPhone12系列中有两款带ToF的产品上市,国内的四大终端厂商也都在加速布局D-ToF的开发。从供应链来看,芯片厂商(包括豪威科技和格科微等)都在积极加大对ToF硬件及软件的开发。根据数据显示,2020年全球应用于智能手机的ToF出货量约为0.9亿颗。

Chart 4:Global ToF shipments for smartphones in 2019-2025F (Unit: %)

总结:

谁也无法预料2020年开年如此艰难,未来疫情还会持续很长一段时间。因为疫情导致的消费需求疲软,终端需求暴跌,从而带来产品结果的调整。紧张供需关系得以缓解,甚至出现一部分库存。低像素产品,增速明显放缓。想要在坚持到最后,唯有不断创新,研发新技术,创造新亮点来提升产品整体竞争力,刺激需求。大环境不好,供应链的竞争会愈加激烈。如何在这场角逐战中脱颖而出,就要各凭本事了。

来源:群智芯研