氟聚物是化学工业发展到较高水平后的产物,聚四氟乙烯(PTFE)随着各种新应用场景的发展成为产量最大、消费增长最快的氟聚物品种。从需求端来看,随着全球5G市场的兴起,PTFE消费将在高频覆铜板、射频线缆、基站天线滤波器等领域迎来大幅增长;而特斯拉基于干电极技术的超高镍正极材料锂电技术的推出,不仅带来锂电行业的技术变革,还将带来PTFE粘结剂的巨大需求增量。此前制约中国材料行业进步的障碍主要在于:先进材料的应用场景主要在发达国家。随着中国在5G领域和锂电池领域迈向全球领先水平之后,中国企业在先进材料的开发应用上也拓宽了市场空间。而同时与这两条主线密切相关的就是“塑料之王”—PTFE。

全球PTFE行业在多年发展过程中经历了数次兼并重组之后,目前行业竞争格局稳定,海外产能集中在美国杜邦、法国阿科玛、日本大金、旭硝子、吴羽化学等企业手中。而近二十多年来随着国内氟化工技术的突破,以及丰富的萤石资源和终端市场的优势,PTFE产能逐渐从海外向中国转移。2019年国内PTFE产能约为14万吨,在全球总产能中占比40%以上,但从产能结构来看,国内产能仍以注塑级的中低端产品为主,而国内消费规模增长缓慢,行业产能利用率一直维持在70%以下的较低水平,此外高端改性PTFE产品主要依赖进口。

目前国内PTFE行业供给偏宽松,从PTFE分散树脂和原料R22的价差来看,接近2015年初的历史底部。但是从供给端来看,PTFE生产需要从上游配套R22和氢氟酸装置,此外PTFE装置存在副产废酸处理问题,因而环保因素决定了行业新增供给有限,另一方面则制约了PTFE的实际开工水平和供给弹性。从需求端来看,此前制约中国材料行业进步的障碍主要在于:应用场景主要在发达国家。随着中国在5G领域和锂电池领域迈向全球领先水平之后,中国企业在先进材料的开发应用上也拓宽了市场空间,后期PTFE需求将在5G通讯的高频覆铜板、射频线缆、基站天线滤波器中等领域迎来大幅增长;而特斯拉基于干电极技术的超高镍正极材料锂电技术的推出,不仅带来锂电行业的技术变革,还将带来PTFE粘结剂的巨大需求增量。

01

聚四氟乙烯(PTFE):氟聚物中的“塑料王”

1.1

氟聚物:性能优异,应用场景广泛

含氟聚合物是指高分子聚合物中与C-C键相连接的氢原子全部或部分被氟原子所取代的一类聚合物,由于氟原子具有较低的极化率、最强的负电性,较小的范德华半径,因而与其他常规聚合物相比,含C-F基团的氟聚物常具有多方面的优异性,如优异的耐热性、耐化学腐蚀性、耐候性、耐溶剂性、低可燃性、高透光性、低磨擦性、低折射率、低表面能、低吸湿性和超强的耐氧化性等。

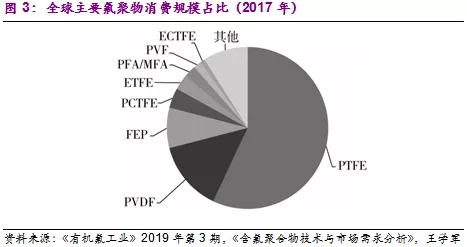

含氟聚合物结构复杂、种类繁多、用途广泛,通常分为三种:氟树脂、氟橡胶和其他氟制品。含氟聚合物占据了氟化工行业氟消耗总量的20%。自1938年美国科学家Plunkett合成出聚四氟乙烯以来,到目前已工业化生产并进行市场销售的产品有聚四氟乙烯(PTFE)、聚偏氟乙烯(PVDF)、乙烯-四氟乙烯共聚物(ETFE)、乙烯-三氟氯乙烯共聚物(ECTFE)、聚氟乙烯(PVF)、四氟乙烯-全氟烷基乙烯基醚共聚物(PFA)、四氟乙烯-六氟丙烯共聚物(又称聚全氟乙丙烯,FEP)、四氟乙烯-六氟乙烯-偏氟乙烯共聚物(THV)和聚三氟氯乙烯(PCTFE)等10余种品种100多个牌号。

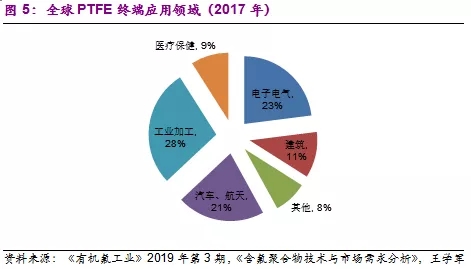

基于含氟聚合物的优异性能,在汽车工业、化学工业、电力工业、食品工业、航空航天和建筑等传统产业的改造提升方面发挥着重要作用。从下游应用来看:

1)化学工业是氟树脂最大的消费领域,主要利用了氟树脂耐腐蚀、耐高低温的优良性能;

2)其次是机械行业,氟树脂被加工为各种零部件;

3)电子电气行业消费的氟树脂量也比较大,主要是利用了氟树脂优良的介电性能;

4)涂料工业消费的氟树脂数量也越来越多,主要是利用了其化学和物理的稳定性以及自清洁性。此外,纺织、炊具、医疗器械等方面也消费一定数量的氟树脂。

除了传统的应用领域之外,随着各种新兴的应用场景的发展,氟聚物和氟树脂开始广泛应用于高端装备制造、电子信息、新能源、节能环保等战略新兴领域。

1.2

聚四氟乙烯(PTFE):市场规模最大的氟聚物品种

聚四氟乙烯(PTFE)即我们常见的“特氟隆”,最早由氟树脂之父罗伊·普朗克特1936年在美国杜邦公司研究氟利昂的代用品时无意中发现。经过几十年的快速发展,PTFE已成为目前产量最大的氟树脂。2017年全球含氟聚合物市场规模达到92亿美元,总产能约49万吨/年, 其中PTFE的约为28万吨,总产量达19万吨,是产量最大、消费增长最快的氟聚物品种。PTFE无色、无毒、且具有优异的化学稳定性,极强的耐高低温性能、较好的非粘附性、自润滑性和低温延展性、耐老化性和高度绝缘性等性能,是最佳的耐腐蚀材料之一,通常应用于各种抗酸碱和有机溶剂的场合,传统的应用领域包括航空航天、石油化工、机械电子、建筑和轻纺等,是氟聚物中的“塑料王”。

1.3

PTFE的生产:悬浮聚合法为主

PTFE由单体四氟乙烯(TFE)聚合而成,TFE由二氟一氯甲烷(R22)热裂解而成,目前全球主流的TFE生产工艺采用水蒸气稀释裂解法,是上世纪60年代初由日本大金和英国ICI公司联合研发并投入工业生产。该工艺具有单程转化率高、副产物少、TFE选择性高的特点。国内PTFE行业对该技术的开发始于上世纪70年代末,在化工部二局的主持之下,经过上海合成橡胶研究所和其他工厂、院校联合攻关,于上世纪90年代初成功投产了千吨级TFE工业装置并向全国推广。

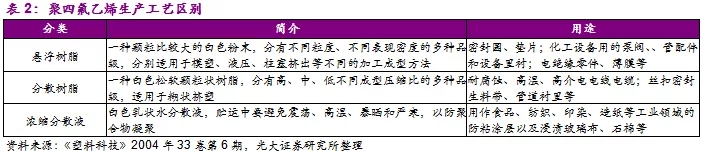

PTFE由TFE经自由基聚合而成,其聚合方法包括本体聚合、溶液聚合、悬浮聚合、乳液聚合(分散聚合),在工业上主要采用悬浮聚合和分散聚合。目前全球产能中悬浮法树脂占50%-60%,分散法树脂占20%-35%,其余为分散乳液。

1)悬浮聚合法:将四氟乙烯在水介质中,以过硫酸盐为引发剂,进行悬浮聚合后,经捣碎、研磨、洗涤、干燥,制成悬浮聚合树脂。悬浮聚合法比较成熟,是工业上合成聚四氟乙烯的主要方法。

2)分散聚合法:是将四氟乙烯在水介质中,以全氟羧酸盐为分散剂,氟碳化合物为稳定剂,在过硫酸盐或其氧化还原体系的引发作用下进行分散聚合得到分散液,分散液经凝聚、洗涤、干燥制成分散聚合树脂,或在碳酸铵和乳化剂的存在下,加热、分离,倾去清液后制成含60%固含量的浓缩分散液。

悬浮PTFE树脂和分散PTFE树脂的区别:悬浮聚合得到的聚四氟乙烯可成型加工,而分散聚四氟乙烯不能成型加工,但用分散涂料的方法加工或转为粉状用于糊状挤出。悬浮聚四氟乙烯和分散聚四氟乙烯品质的差异是由于它们的颗粒尺寸、粒径分布以及颗粒形态不同所致,前者颗粒粒径为毫米级,而后者粒径为亚微米级(250—350nm)。聚四氟乙烯难熔、流动性差,其颗粒粒径大小和颗粒形态对熔融流动性以及其加工性能和制品性能有重要影响。

02

全球PTFE产能相对集中,中国占比较重

氟聚物是化学工业发展到较高水平后的产物,对技术工艺水平要求较高,PTFE的大规模工业化始于上世纪70年代之后,并凭借其耐腐蚀、耐候性、自润滑性、优异的绝缘性能,开始在化工、机械、电子、医用材料和纺织工业等下游应用场景快速渗透,而随着上世纪90年代以后电子电气、汽车、航天等行业的大幅增长,较大程度上带动了对PTFE的消费需求。

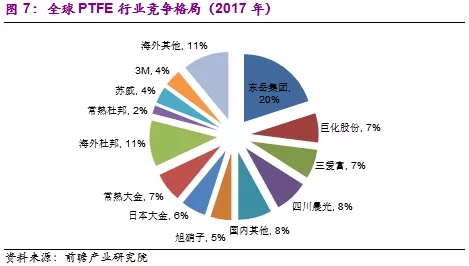

欧美国家在氟聚物的开发利用上具有先发优势,1995年全球PTFE产能约为6.5万吨,其中日本2.35万吨,美国杜邦2.16万吨,德国赫斯特0.8万吨,英国ICI公司0.7万吨,意大利Ausimont 0.5万吨,而此时国内刚实现在济南化工厂和氟化学总厂的千吨级装置的投产,国内PTFE产能在全球占比仅约8%。此后随着国内氟化工行业的多年积累,对大宗和中低端氟化工产品的技术垄断开始形成突破,依靠浙江、福建等地区丰富的萤石原料资源,以及毗邻下游终端市场的优势,包括PTFE在内的氟化工产业逐渐从海外向中国转移。截止2019年,国内聚四氟乙烯产能约为14万吨,占全球总产能的40%以上。

全球PTFE行业的多年发展过程中经历了数次兼并重组,如 1999年英国ICI公司把聚合物业务转卖给日本旭硝子公司;德国赫斯特公司把旗下的泰良(Dyneon)公司的46%股份卖给合资伙伴美国3M公司;比利时索尔维(Solvay)公司收购意大利的奥希蒙特(Ausimont)公司等。目前海外PTFE已经形成了相对集中的行业格局,主要生产企业有美国杜邦(科慕)公司、英国ICI公司、日本大金公司、德国泰良(Dyneon)公司、意大利奥希蒙特(Ausimont)公司、俄罗斯的基洛夫化学联合企业等。

而从国内来看,产能同样相对集中,2019年国内PTFE生产企业共有12家,产能合计约14万吨/年,主要以注塑级中低端产品为主,行业前六企业约占总产能的83%。

03

国内消费和出口弱于产能增长,环保约束决定PTFE供给弹性

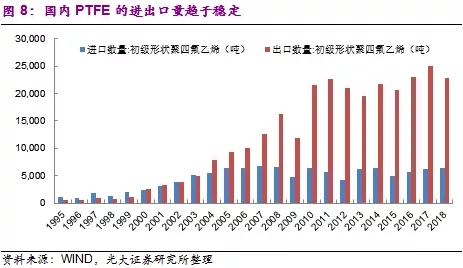

国内PTFE产能近二十多年保持了高增长,从2000年的1.01万吨增长至2018年的13.6万吨,CAGR高达16.53%。但国内表观消费量并未与较高的产能增速相匹配,从2000年的8200吨增长至2018年的6.71万吨,CAGR约为13.2%;而从出口市场来看,尽管从2000年开始中国开始成为PTFE的净出口国,但随着海外PTFE市场趋于成熟稳定,自2010年后国内PTFE出口量稳定在2万吨/年左右;此外从产能结构来看,国内目前14.1万吨的PTFE产能仍以注塑级的中低端产品为主,而高端的改性PTFE产品每年仍需要保持5000-6000吨的进口量。

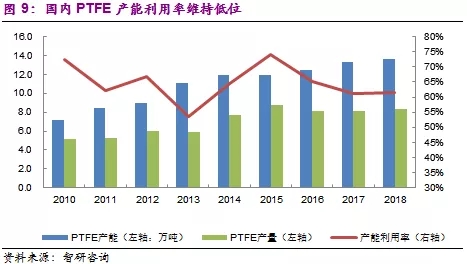

尽管国内PTFE产能近几年仍保持一定规模增长,但国内消费规模和出口量增长缓慢,国内PTFE行业产能利用率一直维持在70%以下的较低水平,因而从表面来看,国内PTFE供给略显宽松。

国内PTFE行业格局稳定,环保约束决定供给弹性

含氟聚合物是用含氟单体为原料聚合而成,其中PTFE由TFE(四氟乙烯)聚合反应而成,实际上市场含氟单体供给稀少,PTFE生产企业一般在生产R22制冷剂的同时兼以R22为原料生产TFE单体,再进一步制成PTFE。目前R22因为高GWP值(全球变暖潜能值)在国际公约下冻结产能并实施生产配额,原料供给端存在较强约束,限制PTFE产能的大幅增长,因而国内PTFE行业格局已经趋于稳定。

从近几年的PTFE价格走势来看,行业供给宽松决定了价格底部受原料端R22成本所支撑,目前PTFE分散树脂-2*R22的价差约为20000元/吨,接近2015年初的历史底部。另一方面,PTFE的价格高度则由供给端的弹性所决定:生产一吨PTFE大概副产5吨盐酸,其中的痕量氢氟酸以共沸的形式并存而导致废酸处理利用存在一定难度,因而环保的制约和副产盐酸胀库的风险决定了行业的实际开工水平。2016年以后受环保监管趋严影响,国内部分PTFE企业由于副产品盐酸滞销胀库而导致开工率严重不足,开工率常年在五成以下,叠加下游需求回暖,PTFE价格自2016年底大幅复苏,并在2018年上半年迎来新一轮景气高点。

04

5G时代开启,干电极加速锂电技术变革,PTFE重新迈入成长期

4.1

PTFE作为低介电材料 将广泛应用于5G领域高频传输技术

2019年为中国5G商用元年。作为第5代移动通信技术,5G具有比4G更好的性能,具有高速高稳定性、低延时、频谱利用率高和扩展性好等优势。高频传输技术是5G无线通信的关键技术之一,高频传输技术能够有效地增加频段资源的可利用率,增强5G无线通信技术对于网络发展的技术需求。要实现高频传输,必须使用低介电常数、低介质损耗材料。

材料的介电性能通常用介电常数(Dk)和介质损耗因子(Df)表示。Dk是衡量材料存储电性能能力的指标,Dk越低则信号传送速率越快、能力越强。Df是衡量介电材料能量耗损的指标,Df越低则信号在介质中传送的完整性越好。5G对低介电材料的介电常数要求在2.8~3.2之间。低介电常数材料主要用于5G手机的天线材料、线路板材料、盖板材料和壳体材料,目前主要的低介电常数材料为PTFE、PPO、LCP和PI(或MPI)。其中PTFE作为目前有机材料中介电常数最低的材料之一,将在5G通信领域广泛应用于基站滤波器、高频高速PCB/FPC、5G芯片制程以及高频连接器、线缆等领域。

PTFE在5G领域高频PCB中的应用

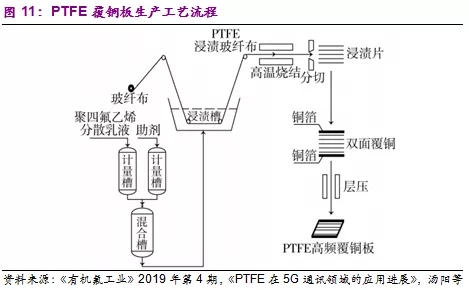

在移动通信基站中,印刷电路板(PCB)覆铜板是印刷线路板的核心基材,覆铜板(CCL)是由石油木浆纸或玻纤布等作增强材料,浸以树脂,单面或双面覆以铜箔经热压而成的板状材料。CCL材料是生产PCB的基础材料,主要用于制作PCB,对PCB起互联导通、绝缘和支撑的作用。由高频覆铜板基材加工的PCB作为5G领域最基础的连接装置被广泛使用。目前4G通讯领域PCB中广泛采用环氧树脂玻璃布基覆铜板,Df值在0.01以上,而5G领域主要为微米及毫米波应用领域,对于高频高速工况下的介电常数和介电损耗有更高的要求,通常要求低介电常数树脂的Df小于0.005,而PTFE作为目前为止发现的介电常数最低的高分子材料,Df值在0.002以下,在覆铜板中表现出优异的介电性能。

目前主流高频产品是通过使用PTFE及碳氢化合物树脂材料工艺实现的。高频基材中90%的PTFE覆铜板市场份额被美国罗杰斯(Rogers)、美国泰康丽(Taconic)、美国帕克、美国伊索拉(Isola)、日本中兴化成和松下电工等厂家所占有,国内仍需大量进口,国内企业仍处于起步阶段。

PTFE在5G领域射频传输中的应用

通信领域的同轴电缆是指有两个同心导体,而导体和屏蔽层又共用同一轴心的电缆。最常见的同轴电缆由绝缘材料隔离的铜线导体组成,在里层绝缘材料的外部是另一层环形导体及其绝缘体,然后整个电缆由PVC或PTFE材料的护套包住。PTFE电绝缘性突出,在较宽的使用温度区间及频率范围内,具有低介电常数及低的损耗因子,此外可以通过单向拉伸、双向拉伸制作膨体PTFE材料(e-PTFE),介电常数可进一步降低,体积电阻率和表面电阻率保持良好,此外玻璃化转变温度都不受外界温度影响。PTFE的低吸湿性、电性能稳定性、化学惰性的优异性能非常适用于需要低衰减的数据传输电缆。

此外在5G基站建设过程中,半柔同轴电缆将全面取代轧纹同轴电缆,因此绝缘层PTFE材料的需求将随5G基站的建设呈大幅增长。

PTFE在5G基站天线滤波器中的应用

5G通讯的发展也将带来滤波器需求的持续增长,目前各大通信设备商所用的5G滤波器还是以金属腔体滤波器为主,金属腔体滤波器中采用了很多PTFE部件,起支撑、绝缘、隔热的作用,一般通过PTFE棒材加工或者直接模压成型,5G通信的金属腔体滤波器更加小型化,内部结构会更多,PTEF的用量也较4G时也更大。

除了在高频覆铜板、射频线缆、基站天线滤波器中的应用以外,PTFE作为绝缘介质还被广泛应用于5G领域的各种连接器中,而随着5G技术的推广应用和PTFE其他领域的应用研究不断加大,将进一步带动PTFE的市场需求。

4.2

特斯拉干电极技术加速锂电行业变革,进一步打开PTFE应用空间

为减少对供应商的依赖,特斯拉一直寻求自主研发新电池,预计所采用电池技术路线的相关信息将在4月份电池投资人会议上宣布。特斯拉此前于2019年初收购了Maxwell,公司CEO马斯克认为其干电极技术将可能对锂电池电芯行业带来巨大影响;而目前潜在收购对象SilLion Inc.拥有离子液体+硅负极的高能电池技术储备;此外基于公司内部Jeff Dahn研究团队在高镍无钴正极材料和相关电解液有机添加剂领域的技术储备,特斯拉未来自产电池的方向有可能为:“以高镍电池为技术路线,通过收购的Maxwell的干电极技术和SiILion公司(可能被收购)提出的离子液体+高镍NCM的高能电池技术,以及改善电解液添加剂作为技术手段,最终达到无钴电池的方向。”

Maxwell成立于1965年,是美国政府机构的合约研发服务提供商,于上世纪九十年代开始转向商业领域,并于1996年更名为Maxwell技术公司,主要研发生产能源储存和电力输送产品,主要产品包括超级电容器和高压电容器,其中超级电容器为汽车、重型运输、可再生能源(风和太阳能)、后备能源、无线通信、消费业和工业电子等行业提供蓄能和输电解决方案,高压电容器用于确保电力设施和其他应用领域的安全性和可靠性。

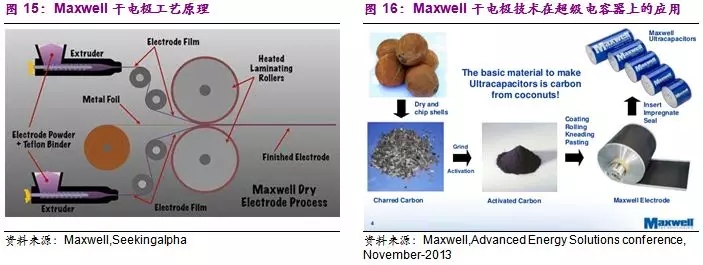

Maxwell拥有干法电极的核心技术,干电极与传统锂电池工艺差异主要体现在电极片制造上:传统的电极片制造使用有粘合剂材料的溶剂NMP/MNP与负极或正极粉末混合后,把浆料涂在电极集电体上并干燥,是湿法工艺。而干电池技术,不使用溶剂,而是将少量(约5-8%)细粉状PTFE粘合剂与正/负极粉末混合,然后通过挤压机形成薄的电极材料带,再将电极材料带层压到金属箔集电体上形成成品电极。

Maxwell干法电极技术可从超级电容领域拓展到锂电池等其他电池领域。2018年Maxwell的科学家Hieu Duong等在《Dry Electrode Coating Technology》一文中披露了Maxwell先进的涂层技术:“与传统的浆料浇铸湿法涂覆电极不同,Maxwell的干电池电极技术具有显着的高负载能力,并能生产出厚的电极,可用于高能量密度的电池,而不会影响物理性能和电化学性能,Maxwell的干电池电极的放电速率能力优于湿式涂层电极。Maxwell通过生产坚固的卷状自支撑干式涂膜电极膜(具有出色的长期电化学循环性能),展示了可扩展性,并制造了大于10Ah容量的大型软包电池原型。”

传统的湿法工艺中,粘结剂PVDF的热分解性能等导致高镍、硅炭、负极补锂等技术存在难度,在一定程度上阻碍了锂电池的快速发展。而干电极技术采用的新型粘结剂PTFE有望替代湿法工艺中PVDF(粘结剂)、SBR(粘结剂)、NMP(溶剂),PTFE的化学惰性进一步解决了无溶剂下的高镍安全性,未来干电极技术在锂电池领域的大规模渗透将带来PTFE的广泛应用。以1Gwh时所需正负极材料3000吨来衡量,按照5%-10%的PTFE添加量来测算,大致需要200左右吨PTFE。根据韩国SNEResearch数据显示,2019年全球锂离子动力电池出货量高达116.6GWh,即使不考虑未来纯电动汽车消费的高速增长,假设未来干电极技术对湿法电极工艺构成颠覆,则对应了2.33万吨的PTFE需求。Maxwell干电极技术有望加速锂电行业变革,对全球PTFE需求产生巨大的拉动作用。

文章来源:化海锋云