作为台湾电子产业的航空母舰之一,鸿海拆分子公司内地上市已经成为公开的秘密,早在2017年初,手机报在线就曾报道过,鸿海旗下将会有更多的子公司在内地上市,其中包括A股和港股,对于这种现象,台湾有声音质疑,是否是郭台铭对台股失去了信心?

从近些年来看,鸿海旗下子公司先是选择在港股上市,截至目前,鸿海旗下已经有两家子公司在港股上市,首先是富智康(20308.HK),其次则是2017年苹果连接器供应商FIT HON TENG(06088.HK)。紧接着,鸿海子公司开始启动内地上市计划, 早在2018年2月初,富士康就在大陆提交了IPO招股书,6月8日,富士康正式在大陆上市。

而到了2018年4月27日,鸿海旗下另一子公司PCB厂商鹏鼎控股也提交了IPO招股书,2018年9月18日,鹏鼎控股正登陆深交所(鹏鼎控股:002938.SZ),如此算下来,鸿海至少有4家企业在大陆上市!

富士康子公司鹏鼎控股登陆深交所:市值或超1000亿

据手机报在线报道,2018年9月18日,作为鸿海集团第四家在大陆上市的子公司,其PCB子公司鹏鼎控股正式登陆深交所。

其发行价格为16.07元/股,总计发行231143082股,首发当日股价上涨44.00%,市值一举达到了535亿元,如果按照新股上市10个涨停板计算的话,那么其市值将超过1200亿!

据鹏鼎控股董事长沉庆芳介绍:“鹏鼎控股(深圳)股份有限公司主要从事各类PCB产品的设计、研发、制造与销售,产品广泛应用于通讯产品、计算机、消费电子及各类3C电子产品。自1999年成立以来,全体鹏鼎人栉风沐雨,砥砺前行,共同推动公司从一家名不见经传的小厂成长为行业龙头。多年来,公司在股东的支持与信任下,构建了清晰的经营理念、明确的企业文化、完善的经营策略,建置了高效、完善的经营体系,培育了一支拥有共同理念愿景的优质经营团队。”

其还强调,公司充分研究行业发展动态,坚持与世界一流的客户合作,不断加强研发创新,及时掌握市场的潮流与趋势,制定出使企业快速发展的战略,奠定了鹏鼎控股迅速发展壮大的基本要素。公司自2013年起在全球PCB行业中排名第二,2017年已经跃居全球PCB行业排名第一。

苹果为鹏鼎最大客户 OPPO为其境内最大客户

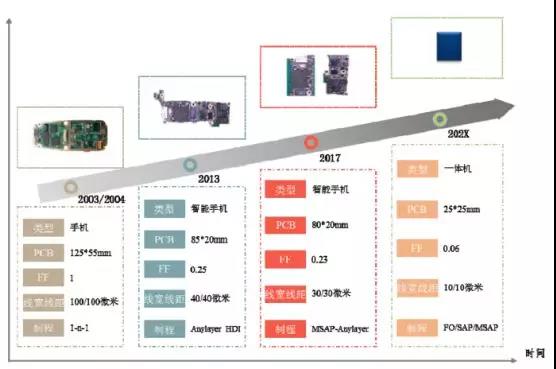

据了解,臻鼎科技原名为鸿胜科技,2006年被富士康全资收购,并于2011年改名为臻鼎科技在台上市,而臻鼎同时持有鹏鼎81.9%股权,后者为臻鼎旗下子公司!专注于为行业领先客户提供全方位PCB产品及服务,公司PCB产品可分为通讯用板、消费电子及计算机用板以及其他用板等并广泛应用于手机、网络设备、平板电脑、可穿戴设备、笔记本电脑、服务器/储存器及汽车电子等下游产品。

通讯用板包括主板、配板、扬声器模组板、天线模组板、相机模组板、LCM模组板和指纹辨识模组板等多类产品,服务的客户包括苹果公司、Nokia、SONY、OPPO、vivo和小米等国内外领先品牌客户。

计算机用板为PCB行业的传统领域,其具体应用在台式机、笔记本电脑、伺服器等下游计算机类产品。发行人计算机用板领域的终端客户包括苹果公司、戴尔、惠普和华硕等多家全球知名计算机厂商。

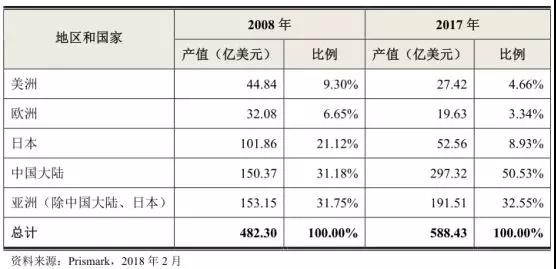

资料显示,受全球主要电子行业领域如个人电脑、智能手机增速放缓,迭加库存调整等因素影响,PCB产业出现短暂调整,在经历了2015年、2016年的连续小幅下滑后,2017年全球PCB产值恢复增长态势。

数据显示,2017年全球PCB产业总产值预估达588.4亿美元,同比增长8.6%。据预测,未来5年全球PCB市场将保持温和增长,物联网、汽车电子、工业4.0、云端服务器、存储设备等将成为驱动PCB需求增长的新方向。

资料显示,2017年8月18日,宝安商地由鹏鼎控股以底价13.73亿元竞得,宝安出让宗地A002-0061,土地用途为商业用地,土地面积9,306.98m²,建筑面积93,070.00m²,土地使用年限30年。

鹏鼎控股(深圳)股份有限公司(以下简称“鹏鼎控股”)在证监会发布招股说明书,公司拟在深交所公开发行不低于2.31亿股,不超过6.93亿股,计划募集资金约54亿,用于庆鼎精密电子(淮安)有限公司柔性多层印制电路板扩产项目以及宏启胜精密电子(秦皇岛)有限公司高阶HDI印制电路板扩产项目。

在生产经营规模方面,本次募集资金投资项目完成后将新建FPC生产线年产能133.8万平方米(1,440万平方英尺)和新建高阶HDI印制电路板智能制造生产线年产能33.4万平方米(360万平方英尺)。在技术水平方面,发行人技术力量雄厚,生产的印制电路板产品最小孔径可达0.025mm,最小线宽可达0.025mm。

2015年至2017年,公司实现营业收入分别为1,709,266.31万元、1,713,844.17万元和2,392,083.69万元,其中2016年营业收入较2015年微幅上涨0.27%,2017年营业收入较2016年增长39.57%;实现净利润分别为152,602.38万元、100,398.25万元及190,960.97万元,其中2016年净利润较2015年下降34.21%,2017年净利润较2016年增长90.20%。

在生产经营规模方面,本次募集资金投资项目完成后将新建FPC生产线年产能133.8万平方米(1,440万平方英尺)和新建高阶HDI印制电路板智能制造生产线年产能33.4万平方米(360万平方英尺)。在技术水平方面,发行人技术力量雄厚,生产的印制电路板产品最小孔径可达0.025mm,最小线宽可达0.025mm。

2015年至2017年,公司实现营业收入分别为1,709,266.31万元、1,713,844.17万元和2,392,083.69万元,其中2016年营业收入较2015年微幅上涨0.27%,2017年营业收入较2016年增长39.57%;实现净利润分别为152,602.38万元、100,398.25万元及190,960.97万元,其中2016年净利润较2015年下降34.21%,2017年净利润较2016年增长90.20%。

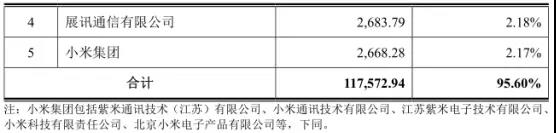

鹏鼎控股深耕PCB行业多年,专注于为国际知名通讯电子、消费电子及计算机等行业优质客户提供高质量、定制化的PCB产品。2015年度、2016年度及2017年度,鹏鼎控股对前十名客户的销售收入占其营业收入的比例分别为86.54%、89.42%及91.22%,客户集中度较高。

从客户群体来看,鹏鼎控股在功能机时代,公司长期服务于诺基亚、摩托罗拉、索尼爱立信等国际领先品牌客户,进入智能机时代后,公司与苹果公司、OPPO 等国际领先品牌客户建立了深入合作。除苹果公司外其与微软、Google、Nokia、SONY、OPPO、vivo、鸿海集团及和硕集团等重要客户均建立了良好的业务合作关系。

公司2015年、2016年及2017年综合毛利率分别为19.59%、16.61%和17.97%。2016年公司综合毛利率较2015年出现一定幅度下降,主要是因为公司2016年的主要产品根据客户需求使用了更多高单价电子零件等原物料导致成本涨幅较大,而同期下游主要客户的终端产品销售不及预期,市场竞争激烈导致公司产品价格涨幅相对较小;2017年受下游主要客户需求增长以及鹏鼎控股产能利用率提高、产品结构进一步优化等因素影响,鹏鼎控股高毛利产品销售占比提高,综合毛利率较2016年上升。

值得一提的是,从产能方面来看的话,其产能不断在降低,从2015年的605.81万平方亩下降到2017年的543.76万平方米,销量方面,2016年相比2015年有较大幅度下降,但是从2017年又开始回升!产销率到了2017年更是高达101.38%,主要原因或许在于2017年PCB上游原材料的缺货涨价,促使公司也受益!

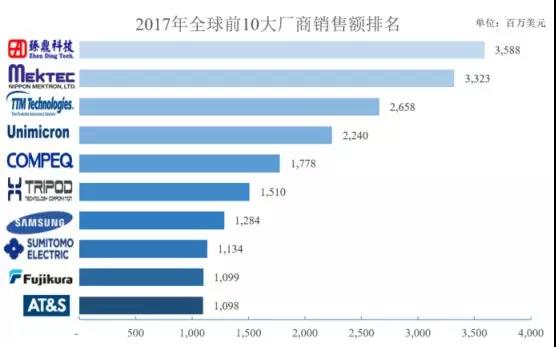

从通讯用PCB来看,去年国内PCB龙头深南电路就已经成功上市,而华为是深南电路的重要客户,鹏鼎控股的手机客户则包括苹果、OPPO、vivo以及小米,可以明显看出,两者的手机客户群体依然有一些区别!而在几个月前,富士康就已经在大陆完成了上市,这也验证了鸿海此前表示的将会拆分旗下子公司在大陆上市,除了富士康与鹏鼎控股在大陆上市以外,鸿海旗下富智康以及鸿腾精密(苹果连接器供应商)也在香港上市!可以看出,未来鸿海将会继续拆分子公司在大陆上市!