2021年全球疫情依旧严峻,同时在“缺芯”、“原材料涨价”等影响下,全球电子制造业仍在艰难前行。数据显示,2021年第二季度,中国智能手机销量为7500万部,环比下降13%,同比疫情更严重的去年还下降了6%,成为2012年以来的最低季度销量。一起看看模切厂在2021年上半年的成绩单:点击回顾《模切厂半年报(上)》

安洁科技于2021年8月28日披露中报,公司2021上半年实现营业总收入16.2亿,同比增长19.4%;实现归母净利润2847.2万,同比下降93.3%;每股收益为0.04元。

注:安洁科技于2017年8月04日完成重大资产重组。

经营性现金流大幅下降135.3%

公司2021半年度营业成本12.5亿,同比增长16%,低于营业收入19.4%的增速,导致毛利率上升2.3%。期间费用率为16.8%,同去年相比变化不大。经营性现金流由2.1亿下降至-7403.5万,同比下降135.3%。公司研发投入大幅增加,相比去年同期增长42%达到1.3亿。

智动力于2021年8月25日披露中报,公司2021上半年实现营业总收入11.2亿,同比增长28.9%;实现归母净利润5808.4万,同比增长20.9%;每股收益为0.22元。

期间费用率下降2.7%,费用控制合理

公司2021半年度营业成本9.2亿,同比增长38.7%,高于营业收入28.9%的增速,导致毛利率下降5.8%。期间费用率为12.7%,较去年下降2.7%,费用控制合理。公司加大研发投入,相比去年同期增长10.1%达到5715.9万,占营业收入高达5.1%。

赛伍技术于2021年8月24日披露中报,公司2021上半年实现营业总收入12.4亿,同比增长40.1%;实现归母净利润8189.9万,同比增长15.5%;每股收益为0.2元。

经营性现金流大幅下降645.7%

公司2021半年度营业成本10.6亿,同比增长43.5%,高于营业收入40.1%的增速,导致毛利率下降2%。期间费用率为7.2%,同去年相比变化不大。经营性现金流由6473.8万下降至-3.5亿,同比下降645.7%。公司研发投入大幅增加,相比去年同期增长65.6%达到3936.1万。

上半年净利润为负3.62亿

碳元科技于2021年8月28日披露中报,公司2021上半年实现营业总收入2.2亿,同比下降14.4%;实现归母净利润-3.6亿,上年同期为-4178.9万元,亏损幅度扩大。

期间费用率升高47.4%,对公司业绩形成拖累

公司2021半年度营业成本2亿,同比下降9.7%,低于营业收入14.4%的下降速度,毛利率下降4.8%。期间费用率为79.1%,较上年升高47.4%,对公司业绩形成拖累。公司本期研发投入为1646.9万,同比下降48%。

中石科技8月26日晚间发布半年报,上半年公司实现营业总收入5.89亿元,同比增长48.49%;归属母公司股东净利润7139.54万元,同比增长12.44%;基本每股收益为0.2547元。

中石科技是一家以研发为主导的企业,针对电子产品基础可靠性问题(发热,电磁干扰,环境密封等)提供功能性综合解决方案,业务范围涉及电子设备功能性材料及组件的研发、设计、生产、销售与技术服务。公司主要产品包括高导热石墨产品、导热界面材料、EMI屏蔽材料、热管/均热板、热模组等,广泛应用于3C电子、工业电子及医疗设备、光伏、新能源汽车制造等领域。

作为国家高新技术企业,公司不断加大研发投入,坚持科学创新,目前公司涉及的主要技术领域:人工合成石墨技术,石墨烯高导热膜技术,导热/导电功能高分子材料技术,热管/均热板/热模组技术,EMC滤波技术。

中石科技表示,技术是公司持续发展的根本。公司在所从事技术领域,经多年持续投资和积累,保证公司研发水准始终处于技术前沿。在导电EMI屏蔽材料技术、导热界面材料技术、人工合成石墨技术、热管/均热板/热模组技术、EMC滤波技术等多个技术领域,均建立了独立的研发团队和实验平台,均保有先进技术储备,各技术领域的交叉融汇,形成公司独特的技术竞争力,可以快速响应行业的发展变化。

同时,公司坚持大客户市场战略,始终把目标行业前5名的大客户作为目标服务客户。公司客户多年来以行业大客户为主,根据每一大客户的需求和合作方式,为其特殊定制服务组织和服务流程。从客户设计中心的项目早期设计参与,到客户外协装配工厂的量产配合和大批量交付,各个环节环环相扣,不断提升客户服务质量和客户对公司的技术和资源的依赖程度。目前主要客户包括通信领域、智能手机领域、消费电子领域的全球知名品牌商和厂商。

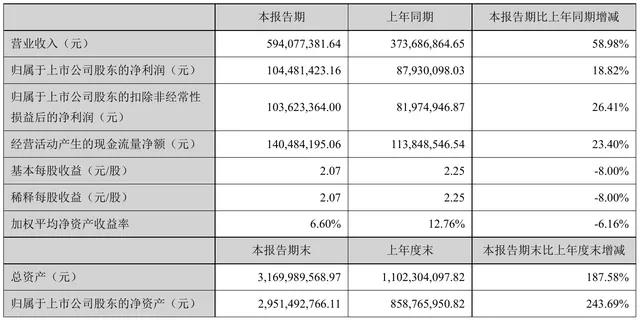

8月27日,达瑞电子(300976)近日发布2021年半年度报告,报告期内营业收入594,077,381.64元,同比增加58.98%;净利104,481,423.16元,同比净利增加18.82%。

达瑞电子功能性器件业务上半年除了存量业务如 FPC、OLED 业务版块有增长之外,还有新产品智能音箱业务带来的增量收入,因此增幅可能较下游大。

同时,自动化业务的收入增长及毛利率上升主要是新产品销售放量所致。达瑞电子前期的自动化设备主要是用于手机 FPC 的自动化装帖工序,今年上半年新研发的应用于声学板块的自动化设备产品实现规模销售,销售业绩实现增长。

达瑞电子强调,从整体影响毛利率下降的因素评估,汇率的波动确实占比比较大,公司与客户主的要结算外币是美元与港币,港币对比去年同期,降幅在 8.3-8.5%之间,美元是 7.7-8%之间,整体上对毛利率的影响还是比较大。

在新能源领域,达瑞电子与特斯拉合作以储能设备上的功能性器件为主;与阳光电源合作以光伏逆变器的功能性器件为主,及少量新能源汽车电机控制器上的功能性器件。

在 VR、AR 产品方面,以结构性器件产品为主,功能性器件为辅。公司一直与终端索尼、Oculus、华为、联想等品牌客户保持密切联系,与组装厂商如歌尔也一直保持紧密合作。一方面公司积极配合老客户研发新产品,另外一方面也在大力开发新客户。

此外,达瑞电子洪梅自建工业园预计 2021 年下半年全部投产使用,预计在今年 12 月份开始折旧并在报表中体现。抵消目前租赁成本后,初步测算折旧对利润有影响,但整体影响不大。

针对2021年上半年经营情况,其表示,2021 年上半年营收 5.94 亿,同比增长 58.98%,一方面来自新产品量产带来的增量业务,另外一方面来自原有业务的增长,整体态势良好。净利润 1.04 亿元,同比增长 18.82%,净利润增幅不及营收,主要是因为新产品导入阶段效益未充分显现、汇率变动影响、研发投入增加所致。

其中,2021 年上半年消费电子功能性器件占营业收入的比重为72.63%,同比增长 61.68%,主要是智能音箱、OLED、FPC 业务带来的增长;消费电子结构性器件占营业收入的比重为20.91%,同比增长 71.76%,主要是平板及头戴耳机业务带来的增长;3C 智能装配自动化设备占营业收入的比重为 5.81%,同比增长 26.55%,主要是声学板块自动化设备销量增加所致。

8月25日,博硕科技(300951)近日发布2021年半年度报告,报告期内营业收入299,900,021.98元,同比增加54.39%;净利89,296,012.58元,同比净利增加186.88%。

(来源: 模切之家 如有版权异议请联系联系电话: 0769-89875710 我们将第一时间为您解决 转载文章请注明 来源:模切之家)