晶华新材功能膜销售额增573%,OCA已稳定出货

8月20日,晶华新材发布2021年上半年报告,报告显示,晶华新材2021年上半年营业收入6.48亿元,同比增长61.08%;归属于上市公司股东的净利润2383.37万元,同比增长74.63%。

功能性薄膜材料是晶华新材新起步的产品线,据晶华新材2021年上半年报告显示,公司2021年上半年功能性薄膜材料与上年同期相比,销售量增长142.94%,销售额增长了572.53%。

其中受芯片供给影响,保护膜上半年出货量略有下降,但从7月开始,销售量开始有回升,目前产品处于放量阶段;OCA光学胶膜,目前在返修市场已经形成稳定的出货量,终端市场正在打通从材料厂商、模切商、屏厂和终端客户的认证通路;AB胶膜,如抗静电、护眼功能的,目前公司产品已实现量产。

▍光学膜国产化加速,江苏东材上半年营收大增265%

8月18日,东材科技发布2021上半年报告。报告显示,东材科技2021年上半年营业收入实现15.89亿元,同比增长81.64%。归属于上市公司股东的净利润1.80亿元,同比增长149.40%。

图片来源:东材科技2021上半年报告

在我国显示面板行业高速发展、光学膜材料的国产化替代进程加速背景下,全资子公司江苏东材2021上半年实现营业收入67,020.19 万元,同比增265.02%、实现净利润5,076.62万元,同比增长121.66%,江苏东材积极布局中高端的应用领域,加大产业化项目投资;全资子公司胜通光科实现营业收28,339.40万元,实现净利润 2,118.71 万元。

受第二轮海外疫情(印度、巴西)的冲击,金张科技下游客户的出口订单量锐减,加之全球大宗原材料的采购价格上涨,研发投入持续增加,在本报告期内,参股公司金张科技实现营业收入19,847.15万元,同比增长0.19%;实现净利润-894.92 万元,同比减少137.24%,营收规模与去年同期基本持平,但盈利能力大幅下滑。

▍日久光电半年度归母净利同比增长13.38%,中大尺寸ITO导电膜上升156.07%

日久光电8月23日发布2021半年度报告,公司报告期内营业收入2.15亿元,同比减少9%;归属于上市公司股东的净利润4482.75万元,同比增长13.38%;归属于上市公司股东的扣除非经常性损益的净利润4387.55万元,同比增长14.72%;基本每股收益0.16元。

据悉,报告期内,公司实现营业收入较上年同期下降9%。主要原因仍然系半导体芯片短缺带来的持续性影响,包括智能手机在内的全球智能应用终端市场发展仍然存在困难。

公告称,从产品分类来看,手机、平板市场应用的高方阻ITO导电膜实现营业收入1.7亿元,较上年同期下降20.28%,但是,中大尺寸商业显示类市场应用的低方阻ITO导电膜实现营业收入3340.18万元,较上年同期上升156.07%,且随着办公会议用触摸显示屏、教育领域交互式教学平台及电子白板等大尺寸应用逐渐发展,大尺寸触控面板的市场需求也越来越大,市场前景良好。

▍乐凯新材上半年净利496万,电磁波屏蔽膜和压力测试膜销售收入较上年同期增长81.07%

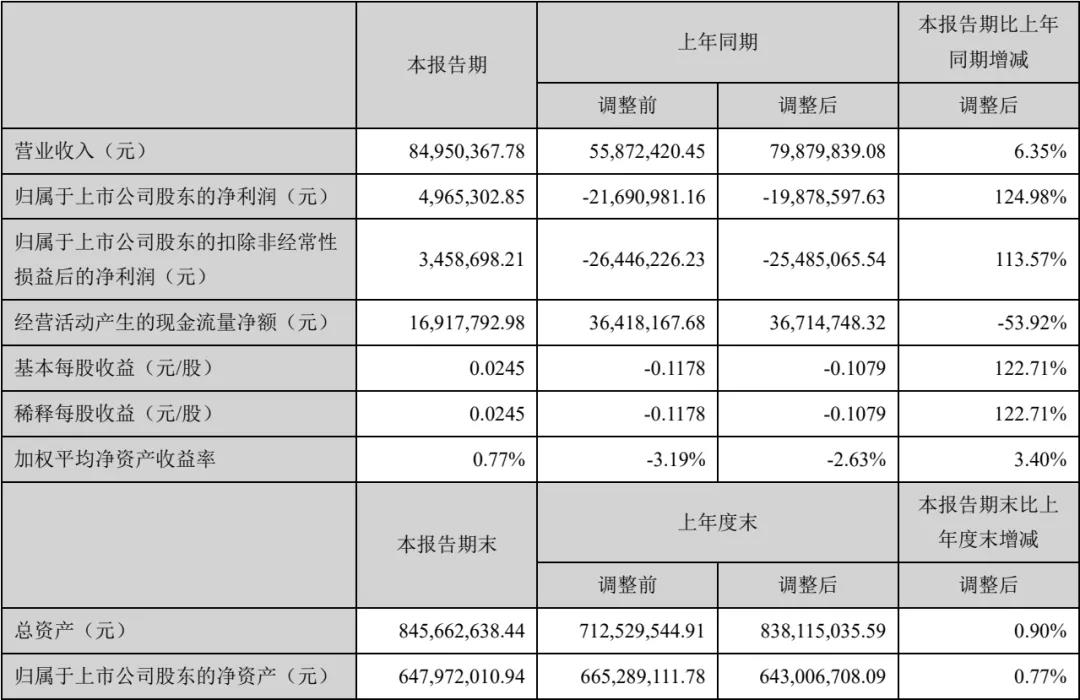

8月24日,乐凯新材发布2021年上半年度报告;报告显示公司半年度营业收入84,950,367.78元,同比增加6.35%,归属上市公司股东的净利润4,965,302.85元。

乐凯新材电子功能材料主要产品有电磁波屏蔽膜和压力测试膜。电磁波屏蔽膜应用于柔性电路板(FPC),起到消除电子电路集化和信号传输高速而产生的电磁波干扰作用,应用终端为消费电子(智能手机、平板电脑)、汽车电子、通信设备等。压力测试膜,应用于汽车产业、液晶显示、半导体、电子电路产业、机械设备生产与检测等领域的压力测量测试方面,是一种可以精确地测量压力、压力分布和压力平衡的消耗性膜材料。

FPC用电磁波屏蔽膜行业发展状况及趋势

2018年中国FPC市场规模约为58.2亿美元,占全球FPC比重由2014年的36%上升至2018年的46.4%,占国内PCB产业的17.8%。随着近几年FPC产业的发展,电磁屏蔽膜行业呈快速发展趋势,2018年全球电磁屏蔽膜需求量接近2000万平方米。(数据来源: 势银智库《2019年电磁屏蔽膜材料市场分析报告》)

未来随着消费电子产品、汽车电子产品、通信设备等行业规模的扩大、终端设备技术持续革新以及相关电子产品向轻薄化、小型化、轻量化方向发展,FPC的市场需求将维持一定的增长速度,用于FPC的电磁防护膜的市场需求规模也将会逐步扩大。

压力测试膜行业发展状况及趋势

从行业发展角度来看,压力测试膜是一种可以测试压力并进行深度分析的产品,其应用方面,结果较为精确。在汽车、电子电子、设备制造及检修等多个领域获得了广泛的应用。根据市场调查显示,2015年压力测试膜市场规模达到18.57亿元人民币,其中中国市场比重约、为23.42%,市场规模约为4.73亿元人民币。

随着国内经济的稳步发展及产业结构的深入调整的推进,汽车、半导体、电子电路以及机械设备生产与检测等行业逐步进入稳定发展和产业结构调整阶段,企业不断提升其生产技术水平,提高产品质量,其在研发、检测等方面的投入也逐渐增加,进一步拉动国内上述产业中压力测试膜产品的消费。未来,我国压力测试膜市场仍有非常大的发展前景。

报告期内,乐凯新材积极推进FPC用电磁波屏蔽膜、压力测试膜产品产业化,拓展产品市场,公司已经与多家FPC生产厂家和压力测试膜客户建立了良好的合作关系,销售收入较上年同期增长81.07%。

▍量子点膜/背板膜收入大幅增加,激智科技上半年净利润增长62.36%

8月18日,激智科技发布半年报称,2021年上半年,公司实现营业收入为8.46亿元,同比增长54.84%;归属于上市公司股东的净利润为6372万元,同比增长62.36%。

分产品来看,上半年,量子点膜、复合膜及COP等产品增长95.50%,扩散膜增长24.96%,增亮膜相对于去年基本持平,高端光学膜占比持续提升,产品结构进一步优化。量子点、Mini-LED等高端显示技术的渗透率提升带动公司高端光学膜的快速增长,公司积极推动、优化一张复合膜替代增亮膜、扩散膜组装的方案,为下游客户节省人工、将背光模组进一步轻薄化。

为顺应未来大屏、轻薄化、高色域的趋势,激智科技高度重视复合膜及量子点膜等高端光学膜的研发、更新,进一步推进新品光学膜的性能提升及市场推广,持续提升高附加值光学膜的销售份额。公司将继续通过精细化管理、自主研发、整合产业链等措施,提升产品利润率水平。

另外,激智科技背板膜(含双面电池用透明背板)销售额达23,914.18万元,同比增长139.36%,实现向多家组件行业龙头企业交货,TPO、透明背板等新产品亦通过晶科、隆基等客户验证及量产交付。公司将继续积极拓展新产品的研发及市场开拓,深耕新能源领域。新品的快速量产及销售体现了激智科技领先的技术工艺及先进的生产管理水平及极强的下游拓展市场的能力。

而其窗膜实现83.77%的销售增长。作为国内极少数的装饰膜供应商,激智科技已在两款新能源车型中量产,未来国产新能源汽车蓬勃发展的趋势下,汽车事业部相关产品增长前景良好。

在新产品布局方面,匀光膜和RG膜是Mini-LED应用的两类新型光学膜,目前均为日本及美国供应商,激智科技两个产品均已研发成功,目前在客户测试阶段,测试通过后将填补国内空白,协助客户提升产品光学性能、提升供应链效率。

同时,太阳能封装胶膜POE、EPE等主要用于光伏组件的封装,与太阳能背板膜均为光伏组件辅材,同属于光伏产业链,且终端客户均为光伏组件厂商,公司于2021年3月31日发布向特定对象发行股票预案,拟募集资金投资建设太阳能封装胶膜产线,公司新增太阳能封装胶膜的产能,将进一步完善公司光伏产业链条,巩固并进一步增强公司在光伏组件辅材领域的竞争地位。

在投资布局方面,激智科技通过宁波沃衍投资宁波勤邦新材料科技有限公司,目前年产能达5万吨,主营产品为光伏背板基膜、扩散膜、增亮膜基膜,新产品光学膜基膜于2019年底实现量产。目前国内市场高端光学膜基膜主要是由3M、SKC、三菱等日韩和美国公司把控。由于行业周期原因及宁波勤邦自身管理水平的提升,宁波勤邦业绩增长强劲。宁波沃衍目前持有宁波勤邦27.59%的股权。

同时,5G使用更加高频的信号,对材料的介电常数和介电损耗有更高要求,LCP作为最优的FPC基材,已在连接器及手机上实现应用。公司于2020年投资宁波聚嘉,为国内目前极少数生产出成卷LCP膜的企业。公司目前持有宁波聚嘉4.21%的股权。

另外,激智科技作为LP的宁波沃衍于2017年投资OLED发光材料公司宁波卢米蓝新材料有限公司,宁波沃衍目前持有宁波卢米蓝22.05%股权。卢米蓝在OLED升华后发光材料的工艺、专利研发方面优势明显,与激智科技的下游客户及产业化能力协同效应强,卢米蓝亦获得小米产业基金的投资。

此外,激智科技目前持有合肥视涯1.31%的股权。该公司的硅基OLED微显示器主要应用于头盔显示、智能眼镜、电子取景器、VR/AR等领域的近眼显示系统以及其它需要超小型、高分辨显示的应用领域。

激智科技表示,公司将进一步通过自主研发创新及投资布局完善公司在功能性薄膜产业链的业务布局,充分整合资源、技术、市场等多方优势,与公司现有业务实现协同发展。

▍双星新材上半年净利大增160%,光学材料销售额约9亿

8月10日,双星新材发布2021年半年度报告,报告显示,2021年上半年实现营业收入26.41亿元,同比增长23.10%;归属于上市公司股东的净利润6.04亿元,同比增长160.28%;据双星新材中报电话会议资料显示,2021年上半年光学材料膜销售8.7亿。

2021年上半年,双星新材主营业务和经营业绩延续了自2020年以来的增长态势, 报告显示,由于二亿平米光学膜暨五十万吨高功能膜项目陆续投产,公司的光学膜及高功能膜产能大幅提升。

双星新材的光学膜片、MLCC离型基材供应量稳步上升,据双星新材中报电话会议资料显示,光学膜共销售8.28万吨,其中包括光学基材3万吨、复合基材1.5万吨、离保基材3.5万吨、MLCC8000吨左右;五大板块实现效益占比超过70%,未来双星新材的光学膜等高功能聚酯薄膜产品的占比将持续提升。

同时,双星新材在报告期内多次中标小米、海信、京东方等国内一线品牌集采项目,在三星、LG等国际品牌供应中份额较去年大幅增长,为公司各产品的匹配及2021年全年稳定有序的生产提供了保障。

同日,双星新材在中报电话会议中提到,公司光学材料上半年较平稳,订单于6月份接单,下半年已在陆续交货;从1-2年的纬度看,MLCC膜收入预计在5万吨,后期仍会有增量;公司于4月30日投产第一条光学膜,6月4日投产第二条,7月27日投产第三条,目前前两条产线还在试运营和爬坡期,经过合同验收完成才能转固,预计时间在年底。

(来源: 涂布之家 如有版权异议请联系联系电话: 0769-89875710 我们将第一时间为您解决 转载文章请注明 来源:模切之家)