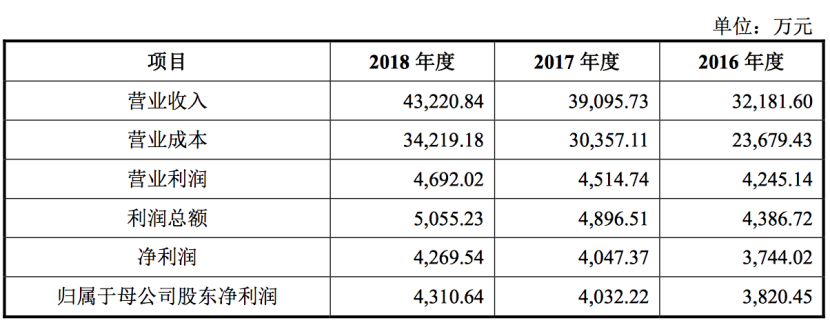

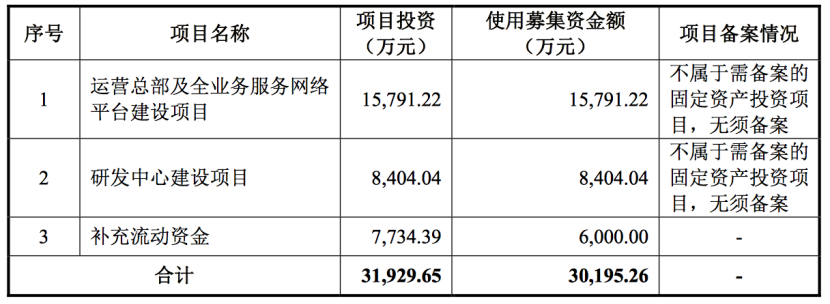

自第十八届发审委上任以来,IPO明显提速。近日,北京电旗通讯技术股份有限公司(以下简称:电旗股份)发布创业板首次公开发行股票招股说明书。 招股书披露,本次发行股票类型为人民币普通股(A股),本次公开发行数量不超过3,400万股,占公司发行后总股本的比例不低于25%,保荐机构为国融证券。 电旗股份是第三方通信网络技术服务企业,主要向主设备商和通信运营商提供移动通信网络优化及规划服务、无线网络工程服务和物联网全流程物资管理系统集成服务。其中,通信网络优化及规划服务收入占营业收入大部分比重。电旗股份主要服务于华为、中兴和爱立信等主流通信设备商以及中国移动、中国电信、中国联通三大移动通信运营商,服务地域涵盖中国大陆各省、直辖市、自治区。 招股书还披露,在2016年至2018年报告期内,电旗股份2016年至2018年营业收入32,181.60万元、39,095.73万元、43,220.84万元,净利润为3,744.02万元、4,047.37万元、4,269.54万元。 此次,电旗股份拟募资3.19亿元用于运营总部及全业务服务网络平台建设项目、研发中心建设项目、补充流动资金。如下: 但不容忽视的是,由于电旗股份当前主要客户为华为、中兴、中国移动、中国电信和爱立信,公司对前五名客户(按同一控制下合并口径)的销售额占公司营业收入的比重较大。2016年度、2017年度和2018年度公司对前五名客户的销售额占公司当期营业收入的比 例分别为98.33%、97.39%和97.20%。若公司不能在服务质量、技术创新、客户维护等方面进一步增强实力,未来公司大 客户对公司服务需求量下降,则公司营业收入和经营业绩存在下滑的风险。 此外,电旗股份的应收帐款也居高不下,2016年末、2017年末和2018年末,公司应收账款账面价值分别为22,620.90 万元、24,141.00万元和30,856.68万元,占总资产的比例分别为60.73%、60.87% 和64.59%。截至2018年12月31日,公司账龄一年以内的应收账款余额为29,351.12 万元,占应收账款余额的比重为89.77%。 截至2018年12月31日,电旗股份应收账款余额前三位的华为、中兴和中国移动三家公司(按同一控制下合并口径)的金额合计29,766.14万元,占应收账款总额的 91.04%,数额巨大且十分集中。因此,一旦某个大客户发生资金周转困难,应收账款难以按时收回,将会对公司的财务状况产生较大的冲击。另外,随着公司销售收入的增长,应收账款余额会相应增加,应收账款规模也会保持在较高水平,如果公司不能对应收账款进行有效管理,一旦应收账款发生大额坏账损失,将会对公司经营造成不利影响。

投稿邮箱:874898085@qq.com