1 当前日韩企业占据铝塑膜七成市场份额

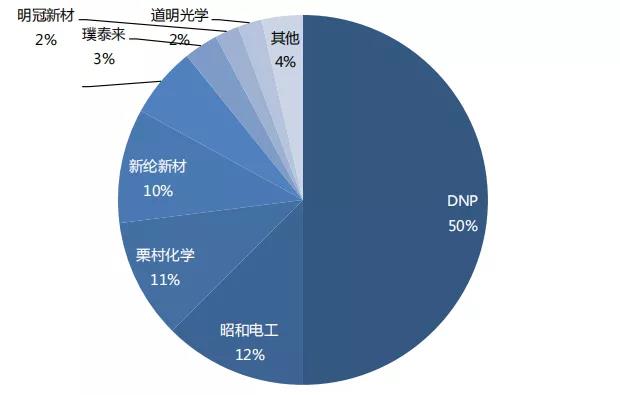

日韩企业占据铝塑膜七成市场份额,国内厂商份额较少。据EV Tank数据,2020年大日本印刷DNP占据全球50%市场份额,昭和电工、栗村化学紧随其后,日韩企业合计占据全球铝塑膜市场份额的73%。国内新纶科技在收购日本T&T后市占率位居全球第四,紫江企业位居全球第五。同时,日韩企业通过庞大的专利体系进行技术封锁。截止2019年底,昭和电工、DNP专利数量分别为112/212项,远高于紫江新材的13项。 国内铝塑膜起步较晚,近年来自研加收购模式实现产业快速发展。2004年之后紫江企业、佛塑科技等相继开始铝塑膜研发,开启国内产业进程。新纶科技收购日本T&T实现技术和客户快速突破。2016年之后,国产产品在质量和性能上逐步达到客户需求,并开始规模应用。性能上看,国产大多产品冲深深度在5-8mm,低于昭和的10-12mm;在耐电解液和绝缘性上也存在差距。目前,国内铝塑膜大多使用在中低端消费电子电池领域。而动力电池方面,明冠、紫江、新纶等近两年来实现技术突破,处于送样和小规模供应阶段。 图1:2020年全球铝塑膜市场竞争格局 2 海外铝塑膜供需持续收紧,国产替代迎来契机 海外扩产有限:昭和电工营收中铝塑膜所在电子业务部占比仅为10%,并且2020年公司年报明确铝塑膜为稳定增长业务,并不是未来引领发展的核心业务, 月产能在400万平左右。DNP提出继续扩张生产线,并提出扩大铝塑膜所在事业群的营收占比,由2019年的14%提升至2024年的31%。目前,DNP月产能在 1000万平左右,预计2022年新产线投产后有望达1200万平。海外SKI、LG能源等电池企业,2025年总体产能规划分别达到200/430GWh, 是2020年的10/3.2倍。 国内抓紧产能布局:国内孚能科技2025年产能规划达200GWh。万向123远景规划超80GWh,天津捷威产能规划近50GWh,软包电池厂产能扩张持续加速。紫江现有月产能300万平,预计2021年底月产能500万平、2022年底月产能有望达到1000万平。新纶2020年底月产能300万平,2021年底预计达到近800万平。明冠新材2020年年产能为300万平,募投年产1000万平项目有望2021年底、2022年初落地投产。 图2:国内铝塑膜企业核心优势及生产工艺对比,资料来源各企业公告 图3:国内铝塑膜企业原料及产品对比,资料来源各企业公告 图4:国内铝塑膜企业主要供应商,资料来源各企业公告 图5:国内铝塑膜企业产能及规划,资料来源各企业公告