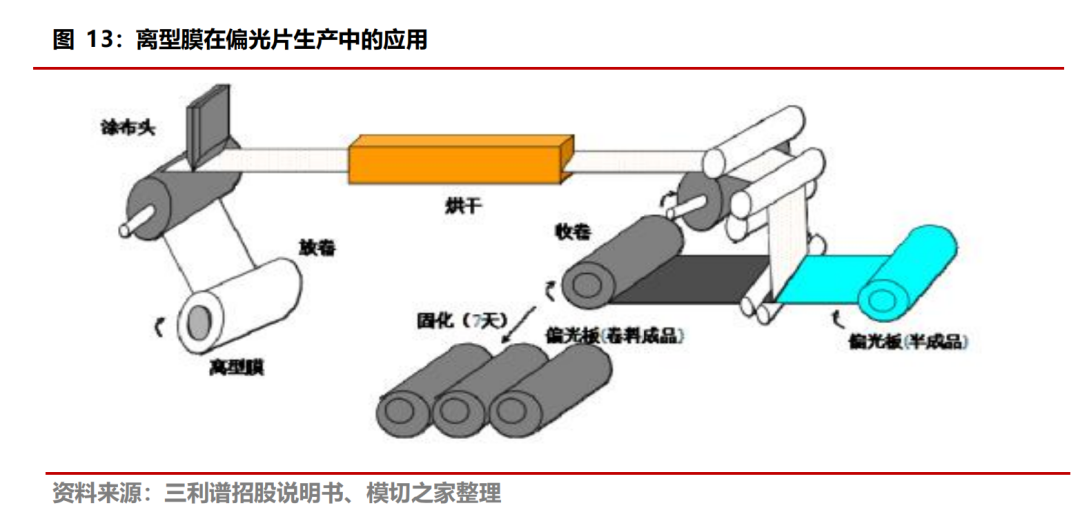

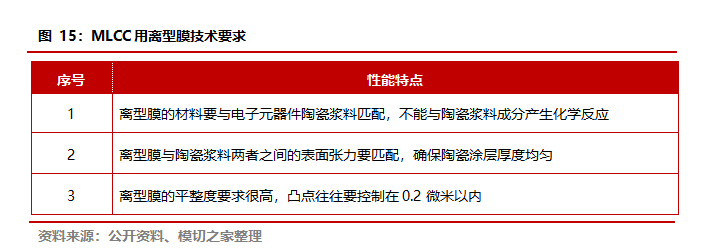

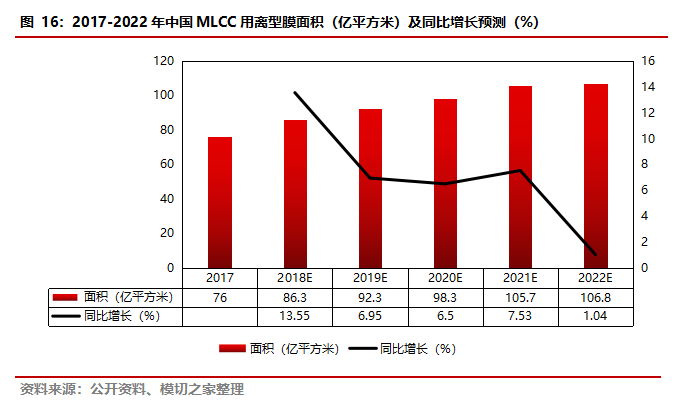

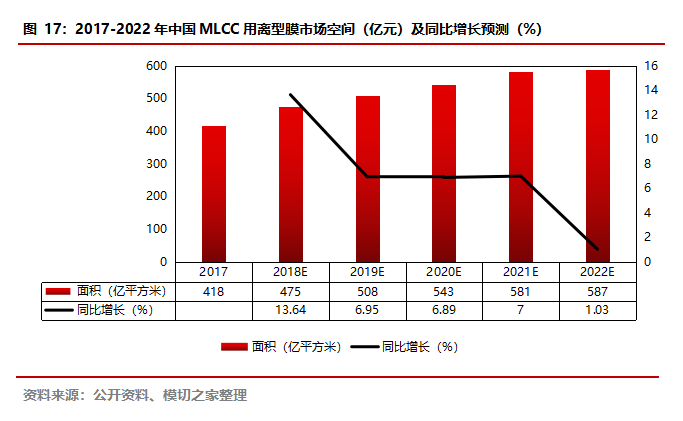

(1)偏光片离型膜:显示领域重要材料,国内市场规模近30亿 偏光片是显示面板的重要组成部分,离型膜在贴合前用于保护偏光片压敏胶层。偏光片可以控制特定光束的偏振方向,自然光在通过偏光片时,振动方向与偏光片透过轴垂直的光将被吸收,振动方向与偏光片透过轴垂直的光将被吸收,振动方向与偏光片透过轴平行的光将通过,产生明暗对比,从而达到画面显示的功能。偏光片主要由PVA膜、TAC膜、保护膜、离型膜和压敏胶等制成。偏光片用的离型膜为单侧涂布硅涂层的PET膜,具有强度高、不易变形、透明性好、表面平整度高等特点,在偏光片贴合到LCD之前,保护压敏胶层不受损伤,避免产生贴合气泡。 来源:模切之家 ●LCD下游需求稳定增长,产能向中国大陆转移:2019年9月以来,LCD面板价格接近现金成本,上游材料国产化带来的成本效应、与上下游协同形成的产业集聚效应、出货量增长引发的规模效应使得国内面板厂商在与韩国企业的价格战中胜出。2020年三星结束其在韩国及中国所有LCD面板的生产;LG2020年彻底关闭在韩国的LCD产线专注在中国生产LCD电视面板。中国大陆为全球新增高世代产能集中地,产能份额不断上升。大陆面板厂商拥有的8.5代线数已经位居全球前列,未来投资兴建的高世代线也以大陆厂商为主,领先于其他地区厂商。预计2020年中国大陆将占全球LCD产能的49%。随着韩国厂商的退出和国内几条高世代线的投产,未来这一比例还会大幅上升。 ●满产情况下国内LCD偏光片需求达3.82亿平方米,在建产线仍有0.69亿平米的需求:LCD面板需求两层偏光片,考虑到实际损耗,LCD和偏光片面积比约为1:2.3。据此测算,在当前产线满产的情况下,国产LCD的偏光片需求量为每年3.82亿平方米,尚在建设中的产线满产后还将带来每年0.69亿平方米的偏光片需求。 ●中国OLED产能快速增长,近5年CAGR为45.6%:2020年,京东方在成都绵阳的六代线将实现满产,LGD的8.5代线也将实现量产,惠科的8.6代线也将与近期完工。待这些产线完工后,预计国内OLED 产能还将有3倍左右的爆发式增长。 ●满产情况下国产OLED偏光片需求达1064万平方米,在建产线仍有3267万平方米的需求:OLED面板只需要一层偏光片,但由于良率较低会产生一定的损耗,预计OLED产能和偏光片需求的面积比为1:1.3。据此测算,在当前产线满产的情况下,国内OLED所带动的偏光片需求为1064万平方米/年,尚在建设中的产线满产后还将带来每年3267万平方米的偏光片需求。 ●总结→偏光片用离型膜市场规模约29.5亿元:根据以上测算,我国LCD投产产线在满产情况下,偏光片的需求量为3.82亿平米,在建产线仍有0.69亿平米的潜在需求;我国OLED投产产线在满产情况下,偏光片的需求量为0.11亿平米,在建产线仍有0.33亿平米的潜在需求。离型膜与偏光片的面积存在1:1的关系,按均价7.5元/平米进行计算,我国偏光片用离型膜市场规模约为29.5亿元,此外仍有潜在的7.7亿元的市场增量。 (2)FPC离型膜:持续扩容,2022年国内市场规模有望超16亿元 FPC性能优异,主要用于电子终端产品。FPC以聚酰亚胺或聚酯薄膜为基材制成,是一种具有高度可靠性的可挠性印刷电路板。FPC具有配线密度高、重量轻、厚度薄、可弯曲、灵活度高等优势,下游应用主要集中在智能手机、平板电脑、汽车电子等终端产品。离型膜用于FPC制备中覆盖保护膜,避免保护膜的粘结和缺陷产生。在FPC的制备中,为防止金属线路被空气、水汽等物质氧化腐蚀,影响其电气性能,通常需要在印刷电路的一面覆盖一层保护膜,保护膜通过热压合粘结在印刷电路表面上,如果直接进行压合,覆盖的保护膜很容易粘接在加热板表面。因此,保护膜表面需要覆盖离型膜,一方面可以避免保护膜的粘结,另一方面能够减少压合过程中缺陷(溢胶、褶皱等)的产生。 ●终端产品需求持续扩张,带动离型膜市场增长:下游消费电子(智能手机、平板电脑、可穿戴设备等)需求的持续扩张及汽车电子行业的快速发展推动FPC行业稳定发展,加之电子行业生产向我国迁移的趋势使得中国大陆的FPC市场规模迎来快速上升期,为我国离型膜压合材料市场带来新在增长空间。 ●智能手机持续发展,推动FPC用量上升:一方面,近年来智能手机市场规模的稳步发展为FPC市场的稳定增长提供保证,Gatner预测,2020年全球智能手机出货量将达到16.8亿部。另一方面,智能手机的持续创新升级将进一步扩大FPC在智能手机中的应用空间(如指纹识别、多摄像头、全面屏、无线充电、人脸识别等)从而推动单机FPC用量上升,据Prismark统计,iPhoneX单机FPC数量达到20-22片,与iPhone4单机约10片FPC相比有较大增长。此外,5G手机的普及应用有望引领新的换机周期,为FPC市场带来新的增长空间。 ●可折叠智能手机增长潜力大,有望带动FPC需求增加:FPC可弯曲、灵活度高等特点与可折叠智能手机轻薄化需求高度一致,使其在可折叠智能手机中具有重要应用,数据机构Strategy Analytics发布报告称,2020年可折叠智能手机出货量可达到800万部,而2025年将增长至1亿部,未来五年复合增长率达66%。可折叠智能手机的快速增长将为FPC市场提供新的发展机遇。 ●平板电脑单机FPC用量呈增长趋势:平板电脑出货量较为稳定,2018年全球平板电脑出货量达1.4亿台(受新冠疫情影响,PC/平板电脑在远距离办公需求下,2020年出货量有所增长)。平板电脑中的FPC主要用于触控板、相机模组、背光条、侧键、麦克风等部位。与智能手机市场的创新升级趋势类似,平板电脑中功能多样化、结构轻薄化的用户需求将促使单机FPC用量增加。 ●可穿戴设备蓬勃发展,FPC增长受益:可穿戴设备(智能手表、耳机设备、智能手环等)继智能手机、平板电脑后成为新一代移动智能终端。FPC轻、薄、可弯曲的优势契合可穿戴设备需求,随着可穿戴设备的功能多样化,其附加电子组件得到增长,将阻力FPC市场扩大。Gartner预计,2022年全球可穿戴设备出货量将达到4.5亿件,未来3年复合增长率达26%,其对高度集成化电路的要求为FPC市场提供新的增长点。 ●汽车电子快速发展,促进车用FPC市场增长:2018年全球新能源汽车产量达192.4万辆,同比增长52.5%,新能源汽车发展进入快车道,高工产研锂电研究所预计,到2023年,全球新能源汽车产量将升至887.5万辆。相比于传统燃油汽车,新能源汽车对汽车电子要求更高,车用FPC的电气性能和物理特性较胶条线束传输效率高、重量轻,在汽车动力电池、车用多媒体和车用传感器等方面将得到更多运用,粗略统计,每辆汽车需要100片以上FPC。 ●FPC市场规模快速上升,为离型膜压合材料带来新的增长空间:智研咨询数据显示,2017年我国FPC产量为4717万平米,国内消费量约4525平米,据此我们预计,在智能手机、平板电脑、汽车电子等领域的持续发展下,全球FPC市场2019-2024年CAGR望达13.0%,2024年市场规模预计将达到254亿美元,其中中国FPC市场占比近80%。FPC生产规模扩大为离型膜市场提供增长机遇。 ●我国FPC用离型膜2022年市场规模将达16亿元:FPC生产过程中,为达到防止腐蚀的作用,保护膜需全覆盖,保护膜上需贴有一层离型膜,因此FPC至少需上、下两层离型膜,其面积与FPC面积紧密相关。压合FPC板普遍使用的120μm离型膜单价6.5元/平方米,以FPC产量面积作为计算基础,假设单位FPC离型膜用量为两层,智研咨询数据显示2017年FPC用离型膜市场达6.1亿元,由此测算出,2022年市场规模将突破16亿元。对于多层FPC而言,保护膜用量一般多于两层,将继续拉动离型膜需求。同时,考虑FPC生产工艺中所用干膜及增强压敏型粘接剂对离型膜保护作用的需求,离型膜用量将进一步扩大。 (3)MLCC离型膜:堆叠上百层,2022国内市场规模有望达246亿 离型膜用于MLCC生产中的“流延”环节,MLCC离型膜的作用是将有机离型剂涂布于PET聚酯薄膜的变成上,在流延涂布时承载陶土层。MLCC通常需要堆叠300-1000层陶瓷介质,每一层陶瓷介质的形成都需要相同的离型膜,因此这种工艺要求薄膜具有剥离性和光滑性,以达到剥离介质电层而不损坏电层的效果,并且要求薄膜厚度需十分均匀,离型力适中,且干燥后可轻易剥离,供多层次晶片积层时使用。 ●从市场规模来看,MLCC市场持续扩容:全球范围内,根据中国电子元件行业协会发布的数据,2018年全球MLCC市场规模为157.50亿美元,2019年全球MLCC市场规模达158.40亿美元,预计到2023年将达181.90亿美元;中国范围内,2018年中国MLCC行业市场规模约为434.20亿元,2019年中国MLCC行业市场规模预计将达438.20亿元,预计到2023年将达533.50亿元,中国MLCC的行业规模将不断扩大。 ●从销售数量来看,全球MLCC销量未来5年将以7%复合增速增长:2017年MLCC行业受益于行业供需格局优化,全球MLCC销量约为38030亿只,同比增长18.2%。2018年全球MLCC市场销量为43150亿只,预计到2022年将达53410亿只,五年平均增长率约为7%。 ●2022年全球MLCC离型膜市场规模预计588亿元,我国规模246亿元:假设平均单颗MLCC由400层堆叠而成,单层MLCC面积为5平方毫米,生产单层MLCC所消耗离型膜面积与MLCC的面积大致相当。据此测算,2018年全球MLCC离型膜的面积约为86亿平方米,预计到2022年将达到106亿平方米。根据中国供货商网站相关数据显示,目前MLCC用离型膜均价约为5.5元/平方米,预计到2022年中国MLCC离型膜的市场规模将达到588亿元。

模切之家会员单位——山东华科新材料有限公司专业生产有机硅离型膜、抗静电离型膜、非硅离型膜、有色离型膜、哑光离型膜、光学级离型膜等PET离型膜及PET保护膜,以下由小编为大家介绍一下: 山东华科新材料有限公司成立于2017年,位于山东日照,注册资金1000万元,员工60余人。公司专业生产离型材料、保护材料及其他功能性材料,是集研发、生产、销售和售后服务为一体的有限责任公司。公司拥有精密涂布生产线及分切设备,设有万级无尘恒温恒湿的生产车间,引进先进的涂布工艺和精密的实验检测设备。年产量可达到4000万平方米以上。 华科新材立足于产品研发和质量管理,拥有产品研发中心、技术服务中心、高端品质实验室。公司致力于充分利用行业经验,深刻分析客户需求,采用科学的工艺管理模式,创建年轻富有活力的团队,以满足不同客户的需求。公司坚持以质量求生存,创新为动力,信誉谋发展,共赢谈合作的经营理念,竭诚为广大客户提供最优质的产品和服务。 公司主要生产有机硅离型膜、抗静电离型膜、非硅离型膜、有色离型膜、哑光离型膜、光学级离型膜等PET离型膜及PET保护膜。 (1)高洁净的生产环境:公司打造了千级无尘净化涂布车间、先进的品质检测室、专业的研发实验室。 (2)高尖端的生产设备:公司拥有世界领先的涂布生产线、数字化精密涂布设备、高精度分切设备、 配套齐全的专业检测仪器和功能性实验设备。 (3)专业的管理团队:科学的生产控制、精湛的研发技术、成熟的工艺流程、严格的品质管控、完善的管理体系;公司聘请了日韩技术专家,致力于打造品质稳定的高端产品。 (4)完善的客户服务:高效的打样速度、快速的客户对应、及时的售后服务。 主要产品介绍 华科新材 (1)OCA离型膜 此款离型膜是以PET(聚酯薄膜)为基材,单面做离型处理及抗静电涂层处理而成。 特点:根据OCA光学胶而开发,离型性能稳定具有良好的耐候性,受环境影响小,耐高温收缩;平整度高,膜面平滑,剥离时胶面不留残痕;离型力轻,快速剥离效果好;残接率高无硅转移现象;洁净度高。 应用:OCA光学胶的生产、制程换膜及出货保护。主要应用于光学胶,电子屏显、手机等精密电子行业等。 (2)TPU离型膜 此款离型膜是以PET(聚酯薄膜)为基材,采用非硅离型剂,单面做离型处理而成。 特点:根据TPU车衣膜和手机TPU而开发,离型性能稳定具有良好的耐候性,受环境影响小,高温收缩小;清晰度高,雾度低,平整度好,膜面平滑;离型力稳定;无硅转移现象;洁净度高。 应用:TPU主要应用于汽车、手机行业,做车衣保护、手机屏幕防护等功能。离型膜用于其表面作为保护。 (3)石墨压延离型膜 具有吸附性好的特点,主要应用于IC、CPU、MOS、散热片、笔记本电脑、通讯设备、无线交换机、数码等电子产品中。离型膜用于压延后贴合石墨。 座机:0633-2930516 手机:张小姐 18763332909 地址:山东省日照市经济开发区深圳路东段 平台主要有六大服务产业:手机数码、智能家居、汽车出行、能源动力、医疗卫生、印刷包装 提供配套服务、目前线上模块有12个:媒体资讯、供需对接、库存处理、人才招聘、商务社交、模切ERP、管理咨询 等服务,线下服务模块有4个:模切工学院、模切科技馆、峰会培训、国材联盟 等。 为更好的服务模切涂布人,现诚邀您加入群聊! 进群方法:扫描二维码添加小编,或搜索小编微信号:moqie6699,限前五百人加入赶紧扫码吧!