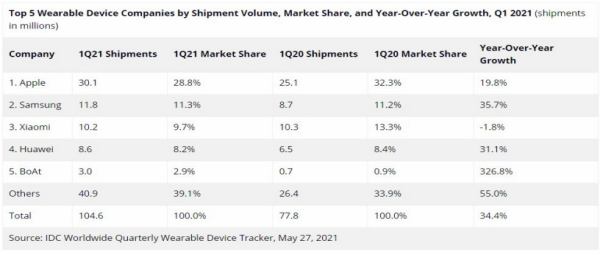

近日, IDC发布了2021 Q1 全球可穿戴设备总出货量数据。数据显示,2021 年Q1可穿戴设备共出货 1.046 亿部,比2020年Q1的 7780 万部增长了 34.4%,是目前为止第一次在第一季度出货量突破 1 亿台的一次。

本次全球可穿戴设备总出货量TOP 5的厂商分别是苹果、三星、小米、华为、BoAt。从 IDC公布的数据表格得知,苹果在2021 年Q1智能耳机、智能手表的出货量继续同比增长,但整体市场份额下滑了2.2%,从2020年Q1 占据32.3%的市场份额下降至2021年Q1的30.1%。而专注于印度市场的BoAt市场份额从2020年Q1的0.9%增长至2.9%,出货量同比增长326.8%。

全球 TOP 5 之外,还有39.1%的市场份额被其他品牌瓜分。

2021 Q1 全球可穿戴设备总出货量

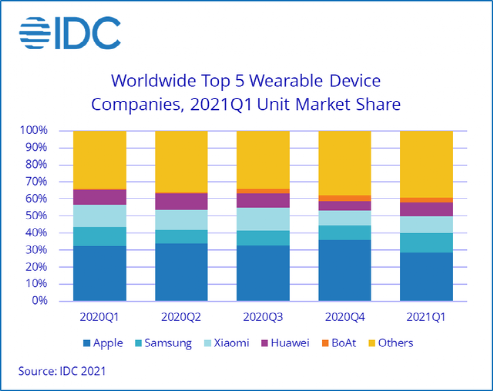

全球 TOP 5 玩家:苹果第一,小米超越华为全球第三

全球 TOP 5 玩家:苹果第一,小米超越华为全球第三

苹果:

在全球可穿戴设备出货量排行榜中,苹果持续保持领先优势,还是智能穿戴领域的老大。2021年Q1智能穿戴设备市场,苹果出货量为3010万部,同比增长19.8%,市场份额占比28.8%,位居第一。

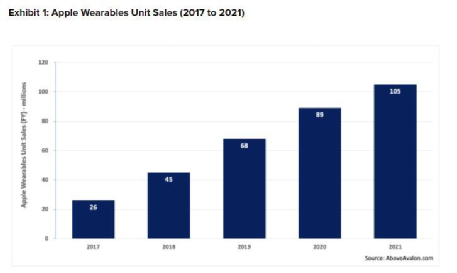

苹果可穿戴设备中以其智能手表的表现最为强劲,其中Apple Watch SE 和 Series 3 以价格优势进一步获得了市场份额。公开资料显示,每年Apple Watch、AirPods和精选Beats耳机能为苹果带来约300亿美元的营收。但从今年第一季度的表现成绩来看,苹果的整体市场份额被小的竞争对手瓜分了 3.5%。

2017年至2021年之间苹果可穿戴设备销量,包括Apple Watch、AirPods和精选Beats耳机(2021年估计数据)

三星:

在今年第一季度,三星的智能穿戴出货量达1180万部,同比增长35.7%,市场份额占比11.3%,比第三名的小米多了160万台,首次拿到了第二名的成绩。

目前,三星的智能穿戴产品有自主品牌,也有JBL品牌,多个品牌同时进军耳机市场推动了三星在智能穿戴市场的占有率。三星在今年1月推出Galaxy Buds Pro无线耳机和三星Galaxy Fit2智能手环。IDC表示,推动其销量上升的是真无线耳机,包括2020年推出 的Galaxy Buds Live、Galaxy Buds+,以及 Galaxy Buds Pro。另外, JBL 的主攻大众市场和低价型号的耳机也为三星的出货量带来增长。

根据Counterpoint Research发布的报告显示,三星的Tizen操作系统是可穿戴设备中第二受欢迎的操作系统,三星第一季度的智能手表出货量同比增长了27%。其智能手表和手环保持增长,创造了新的第一季度纪录。

小米:

小米在今年第一季度的智能穿戴设备出货量达1020万部,是TOP 5中唯一一家出现同比下降的公司,但其占据智能穿戴9.7%的市场份额,同时出货量比华为多了160万部,位居前三。尽管相比苹果仍然存在巨大差距,但是其全球市场占有率正在往10%逼近。

对于出货量同比下降的情况,其中一部分原因是小米智能手环销量的下降,抵消了其智能耳机以及智能手表的增长。IDC表示,小米还面临的挑战是,其总销量中只有很少一部分在中国以外地区销售,这进一步限制了其增长机会。

华为:

华为位居出货量排名第四,总出货量860万部,同比增长31.1%。从2020年Q1来看,华为的智能设备出货量有所下降,市场份额也从8.4%下滑至8.2%。但相较于2020年Q4,华为是出货量前五名的厂商中唯一一家超越2020年Q4的。

Canalys发布2021年Q1智能手机市场报告显示,华为智能手机业务出现下滑,出货量相较2020年Q1下降了一半。由于大多数智能穿戴设备都需要连接手机配套使用,华为智能手机业务的下滑会不会对智能穿戴业务产生较大的影响,目前还没有更明确的数据可以说明。

华为的智能设备市场主要是在中国,通过发力手表、TWS、手环等产品实现在全球多个市场的销售增长。IDC表示,除中国外,华为在欧洲的市场也在不断扩大,同时保持其在亚洲和拉丁美洲的存在。

近期,华为推出了WATCH 3 和 WATCH 3 Pro,这两款搭载HarmonyOS 的智能手表或许会给华为新的业绩增长。除了手表、TWS、手环等主要的智能穿戴设备,华为在2019年推出智能眼镜,该产品为华为打开了新一条智能穿戴产品线。

BoAt:

排名第五的BoAt以300万部的出货量以及2.9%的市场占有率位居第五名。超越Fitbit和华米。从出货量来看,相较2020年第一季度,BoAt出货量同比增长了326.8%,是所有前五名厂商中增长最明显的,这得益于其无线耳机业务的快速增长,该公司2020财报显示,无线耳机业务的销售额占其总销售额超过一半,占比53.6%,有线耳机和蓝牙音箱分别占18.8%和16.1%,其他电子配件(包括智能手表,数据线和充电器)占11.5%。

从价格定位来看,2021 年Q1,印度市场的TWS 设备的平均售价同比下降 39.4%。而TWS 设备在BoAt的智能设备产品中占据 25.6% 的份额,平均售价为 19 美元,是TOP 5厂商中智能穿戴产品售价中最低的,价格上的优势让BoAt瓜分了一部分全球智能穿戴市场份额。

值得关注的是,BoAt大部分产品的原材料依赖中国提供,尚未实现本地化生产。电子发烧友网了解到,爱都科技为BoAt提供ODM代工服务。

其他:

除全球 TOP 5 之外,还有39.1%的市场份额被其他品牌瓜分,包括华米、Fitbit、VIVO、努比亚、ticwatch、DIDO等。

从IDC公布的数据可以看到,除了苹果、华为、小米、三星、BoAt等智能穿戴领军企业,其他智能穿戴企业的市场份额也在不断增长。今年Q1的出货量规模较小的企业也贡献了4090万部,同比增长55%,相比2020年Q1的2640万部增加了1450万部。

中国TOP 5 玩家:华为销量登顶第一,OPPO同比增长近200%

根据IDC发布的2021 Q1 中国可穿戴设备总出货量数据显示,中国第一季度的市场出货量为2,729万台,同比增长 42.6%。其中,基础可穿戴设备(不支持第三方应用的可穿戴设备)出货量为 2,330 万台,同比增长 42.3%,智能可穿戴设备出货量为 398 万台,同比增长 44.3%。

中国前五大可穿戴设备厂商排名的分别是华为、小米、苹果、步步高、OPPO。

根据IDC的阐述,华为依靠手表和耳机两大产品线的出色表现呈现同比显著增长,2021年Q1同比增长67.2%,出货量625万台,荣登榜首。

一直以来,小米因为小米手环价格上的优势在国内穿戴设备称霸,仅次于华为,排名第二。小米受到手环产品线的影响出现同比小幅下降,使得其在今年Q1的出货量同比下降3.4%,出货量400万台。IDC表示,市场对于下一代小米手环的观望态度成为其本季度手环出货不佳的原因之一。

除了小米同比下滑之外,苹果在中国市场也同比下滑4.4%,出货量347万台,排名第三。IDC提到,苹果本次出现同比下滑是受到 Apple Watch 的出货节奏影响。

IDC数据显示,2021 年第一季度中国儿童手表市场需求显著复苏,出货量同比增长 62%。专注儿童手表市场的步步高由于旗下小天才儿童手表出货量快速增长,同比增长92.1%,回归正常出货水平。

OPPO 是五大厂商中同比增长最为迅猛的企业,受益于其手环产品和蓝牙耳机产品,OPPO 市场份额从2020年Q1的1.6%,增长至今年Q1的3.3%,出货量同比增长198.7%,位列第五。

除了华为、小米、苹果、步步高、OPPO,其他智能穿戴厂商也给2021 年Q1出货量贡献了40.1%的市场份额,出货量同比增长70.6%。

智能穿戴设备市场趋势:需求持续增长,印度市场应用前景广阔

智能穿戴设备市场趋势:需求持续增长,印度市场应用前景广阔

根据IDC发布的《全球可穿戴设备季度跟踪报告》,从2013年到2020年,全球可穿戴设备出货量呈逐年上涨的趋势,尽管近年有所下滑,但整体市场处于扩张迅速阶段。其中,受疫情影响,2020年的全球可穿戴设备出货量为4.447亿,较2019年同比增长32%。Mordor Intelligence Analysis预计到2024年全球可穿戴设备市场规模达到 515.79百万件。

从智能穿戴设备产品结构来看,全球可穿戴设备主要是智能耳戴、智能手表、智能手环产品。其中耳戴设备市场份额大幅度上升,根据IDC发布的数据显示, 2029年、2020年智能耳戴产品占智能穿戴市场份额超过一半,2019年占比达达到50.7%,智能手环、智能手表被瓜分了一部分市场份额,占比分别为 20.6%和27.5%。2020年,智能耳戴、智能手环、智能手表占比分别为59.14%、23.8%、17.8%。

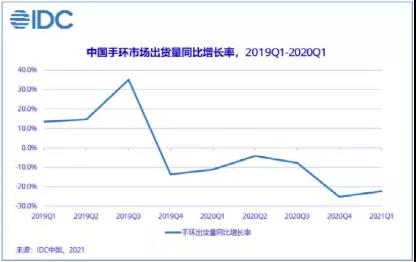

在智能耳戴市场中,要数TWS耳机的增长最为强劲。TWS耳机与智能手表成为智能手机的重要配套设备,以及取消耳机插孔的趋势,助推了TWS市场的增长。根据 Arizton发布的统计报告,2018 年全球TWS 耳机市场规模已达到36.5 亿美元,未来将保持稳定快速增长,预计 2024年市场规模将上升至147.5 亿美元。此外,IDC还发布了一组2019年Q1—2021年Q1的中国手环市场出货量同比增长率的图表。图表显示,中国智能手环在2019年第三季度迎来出货量同比增长最高纪录,随后一路下跌,由于2020年智能穿戴市场处于疲软状态,2020年中国智能手环的出货量仍未能恢复出货正常水平。

IDC 中国高级研究经理潘雪菲认为:追求极致的性价比依然是手环市场无法避免的竞争循环。由屏幕升级和小幅功能迭代将带来的价格提升,也可能对中国智能手环市场规模的增速有所制约。在手表市场通过运动健康的定位初步呈现出巨大潜力的同时,手环产品的使用场景和定位区隔亟待挖掘。

近两年来,印度可穿戴设备市场整体持续上升趋势。根据IDC发布的数据显示,印度可穿戴设备市场在今年Q1同比增长 170.3%,出货量为 1140 万台。智能手表和智能耳机创下新高,其中,智能手表同比增长463.8%,智能耳机中的TWS同比增长284.4%。

除了BoAt外,一加在2021年第一季度以11.9%的份额位居第二。另外Noise、Realme也处于发展阶段。

小结

对比近两年的全球可穿戴设备总出货量厂商排行榜,TOP 5厂商几乎很少变动,苹果依旧是位于榜首;其中印度智慧穿戴设备商BoAt多次进入全球TOP 5。而中国可穿戴设备总出货量厂商排行榜出现过华米、奇虎360等企业,有着小幅度的变动,但华为、小米依旧位列其中。随着消费者对产品需求的增加,价格上的优势也让印度市场快速崛起,BoAt、一加、Noise、Realme等厂商存在巨大潜力。

疫情的爆发刺激了智能穿戴市场朝着商业化、设备新型化、产品形态多样化的方向进一步发展,另一方面,消费需求升级促使应用在医疗的智能手表、日常生活的智能眼镜、TWS耳机等产品加速升级迭代。从各大研究机构对于智能穿戴设备增长趋势的预判不难看出,智能穿戴设备或将迎来新一轮的爆发。