在智能手机之后,如果要评选出迅速爆发并以亿级计算的产品,TWS耳机应该是毋庸置疑的选项。TWS(True Wireless Stereo,真正的无线立体声)耳机首次进入到消费者的视线,那肯定便是2016年9月苹果发布的第一代AirPods。

这个看似不重要的产品成为了苹果重要的收入来源,同时也引爆了整个TWS耳机市场。根据市场调研机构Counterpoint Research 的统计数据,2016 年TWS 耳机的全球出货量还只有918万副,2018 年就增长到了4600 万副,2020年预计将达到2.3 亿副。

TWS耳机市场近三年以来每年都实现了倍数的惊人增长速度,行业均普遍认为TWS即将进入爆发期。纵观2020年,全球受到疫情的侵袭,经济受到严重打击,制造业影响颇深的情形下,TWS行业却是逆势增长,在经历了Q1和Q2相对平淡后,从Q3开始出货量迅速提升,预计全年出货量仍然能实现翻倍增长。

显然,即使在疫情打击下,制造业遭遇影响,可是同时也衍生了众多居家办公的需求,用户期盼购买一款更好的蓝牙耳机来工作与娱乐。此外,随着TWS耳机功能完善和产品升级,加上消费者认知逐渐成熟,TWS耳机的消费扩容得到驱动。

得益于中国疫情控制得当,全世界范围内最早实现复工复产,此外TWS产业链主要集中在中国,因此对于TWS耳机产业能够迅速恢复制造是一大利好。同时随着5G生态构建的进行,不单苹果,其余众多头部手机厂商也开始瞄准和进入到TWS耳机的市场里面,格局变化和市场竞争将会越来越大。

TWS耳机在2020年的市场变化具体有哪些?在此背景下,对于产业链上的国产厂商又如何把握TWS市场爆发的机遇?

疫情下仍逆势增长

回顾2020年,挑战与机遇是并存的,疫情令国家经济受到一定的影响,可是TWS行业却是能够实现逆势的增长。

上半年,受疫情影响,整个消费电子市场需求下降,市场情绪悲观,中美贸易战扰乱了全球供应格局。自下半年以来,5G手机、笔记本电脑和汽车电子等产品的需求迅速增长。TWS耳机市场在上半年受到疫情的影响,出货一度受阻,增长缓慢甚至负增长。但在下半年,市场回暖,产品出货量增加,导致芯片需求急剧增加。

Canalys的2020年6月中旬的报告显示:预测TWS有望在2020年增长29%,累计出货量将超过2亿部;市调机构Counterpoint Research数据显示,预计2020年将达2.3亿部,同比增长90%; IDC数据从ODM/OEM产业链的角度测算,预计2020-2022 年,全球 TWS 耳机(包括AirPods)出货量分别为1.67、2.57和4.10亿部。

近年来随着苹果Airpods的带动,令整个蓝牙耳机行业向TWS无线耳机转型。从2016年开始,每年的蓝牙音频市场均是呈现快速增长。2016年全球TWS耳机出货量为918万部,主要由第一代AirPods贡献;后续伴随着AirPods新品迭代叠加其他厂商进入市场,TWS耳机的出货量增幅不断扩大,2019年出货量达到了1.29亿部,并且连续三年实现一倍以上的强劲增长。

由此可见,TWS蓝牙耳机行业一直处于产能增量的状态,市场需求也在稳步推进。

不幸的是,上半年的疫情打乱了许多芯片、模组、终端厂商的节奏,使其生产备货计划需要重新调整。但是,随着下半年市场需求的复苏,一大波的新产品陆续推出。华为、三星等手机厂商推出了迭代产品,许多传统蓝牙音频品牌推出了首款TWS耳机。市场活力再次被激发。

一名行业分析师表示:“下半年TWS耳机的订单量可以说是暴增,这与新品扎堆发布有关,同时耳机因为属于居家产品,众多人居家工作和电话会议也需要一款性能更好的蓝牙耳机,此外海外的报复性消费也已经到来。”

此外,iPhone12系列不再标配耳机也对拉动相关TWS耳机市场需求也有一定的帮助。随着今年iPhone全系产品不再配备有线耳机后,业界认为其余安卓手机厂商可能会在未来仿效苹果的做法,相继取消有线耳机的标配,从而令蓝牙耳机的市场需求进一步扩大。

经历了上半年的低迷后,TWS耳机市场在下半年迎来全面的复苏。根据旭日大数据统计,2020年Q3季度整体出货量(品牌+白牌)达到2.52亿副,不论是从同比还是环比角度,增长速率明显加快。

旭日大数据认为2020年Q3季度实现大幅增长,原因在于Q2出货基数较小,加上Q3也就是下半年开始各家都在陆续推出TWS耳机新品,刺激消费需求。按照旭日大数据调研统计预估,2020年TWS整体市场出货量约4.5亿副。

此外通过11月的产业链数据显示,市面上TWS规模较大的芯片厂商里面,珠海杰理每个月的出货量达到了3000万以上,中科蓝讯每个月的出货量也达到了2500-3000万之间。这意味着2020年就这两家的TWS耳机芯片出货可能就将超过7亿颗。

按照一副耳机需要两颗TWS芯片来计算,今年TWS耳机的出货量已超过3.5亿部。加上络达、恒玄,高通等其他家的出货量,今年整体TWS耳机出货数据可能达到5亿部。

虽然各个机构所统计或者预估2020年的TWS耳机出货量是有差异的,但是在疫情的影响下,上半年出货减缓甚至负增长,下半年却可以迅速复苏并带动全年出货量实现快速增长,这是令人十分惊讶和可喜的。

毫无疑问,目前TWS耳机的市场产业上涨态势并不会停止,疫情影响下的2020年相信仍然能实现翻倍的增长。

格局与市场快速变化

2016年,苹果Airpods的出现拉开了TWS耳机的赛道,从一开始的不愠不火到2019年推出Airpods Pro后,销量大增,全球出货量突破了6000万副。有国外数据专家对比全球各公司营收和苹果AirPods销售额数据,单苹果AirPods一类产品,销售额就已超过了Adobe和NVIDIA等公司营收,甚至是AMD营收的两倍。

来到2020年12月,苹果继续在Airpods品类上排兵布阵,推出了AirPods Max。其作为苹果最新的Airpods系列的产品,将继续扩大苹果TWS领域的领先地位。

苹果通过技术创新和产品迭代来保持其在TWS市场和技术优势。在其领导下,整个TWS行业逐步进入爆发式发展时期。根据Canalys的最新预测,到2024年,全球TWS耳机出货量将从2020年的2.5亿多副增加到5亿多副,2020年至2024年复合年增长率为19.8%。

有趣的是,TWS耳机市场似乎正在走着过去智能手机的市场格局变化之路。从一开始,苹果就进入并占据了主导地位,随后就有大批制造商蜂拥而至;此后,苹果逐渐退守中高端,其余市场逐渐被中国制造商占领。

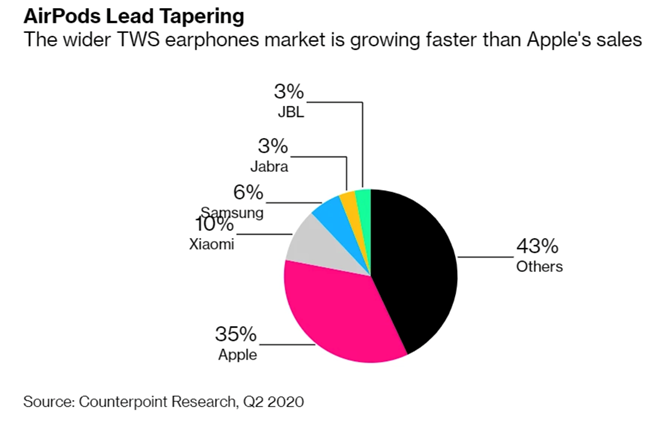

TWS耳机市场确实有追寻着智能手机市场的竞争格局轨迹一般,根据Counterpoint Research的报告,2018年四季度,苹果还占据着全球TWS耳机60%的市场份额;而到了2020年第二季度,虽然苹果的出货量仍在高速增长,但是市场份额已经下降到了35%。

Counterpoint发布的2020年第二季度 TWS消费数据报告,苹果以35%的市场份额稳居第一,小米、三星、捷波朗、JBL分别位列第二到第五。

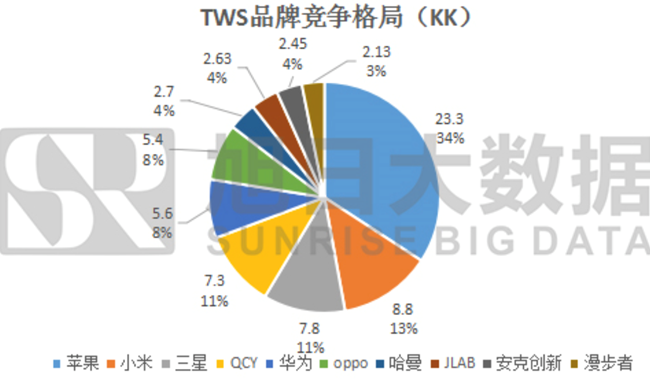

按照旭日大数据2020年Q3季度数据来看,总体出货量252.75KK,其中品牌出货量79.27KK,占总体出货量的31.36%,而白牌出货量仍然要远高于品牌。

单看品牌出货量,其前十的品牌出货量68.11KK,占总量的26.95%,这说明头部玩家的市占率仍然不高,行业集中度仍然有提升的空间。值得留意的是,品牌前10玩家中有5家手机厂商(苹果、小米、三星、华为、OPPO),3家音频厂商(哈曼、JLab、漫步者),1家5G IoT厂商(QCY),1家电商玩家(安克创新),手机厂商俨然已经是TWS玩家的顶梁柱。

尽管目前TWS市场在加速发展,可是逐渐成熟的TWS耳机技术令市场门槛降低,越来越多的品牌企业或者白牌玩家涌入,致使市场格局和竞争变化异常活跃。在整体市场前五的玩家还不足市场50%的份额,表明市场后续竞争态势会越发加强。

不过可以肯定的是,增长迅速且竞争加剧的TWS耳机市场,我国的品牌厂商动能势力正日渐加强,已经能在市场中获得自己的空间,未来增长空间不容小觑。

产业链机遇如何把握

小小的一副TWS耳机,其背后所带动的产业链发展是十分巨大的,包括了品牌终端厂商、模组厂商、核心元器件厂商、ODM/OEM等。不只是TWS耳机产品的市场增速和市场格局在快速变化,其所联带的背后的TWS耳机产业链也一并迅速成长。

ODM/OEDM方面,随着苹果和国内品牌厂商的产品需求带动,我国已经有完善的代工产业链。诸如共达电声、朝阳科技、豪恩声学、联创宏声等传统声学产品ODM/OEM已经从原有智能终端和耳机品牌代工厂向TWS耳机代工转变,目前华为、OPPO、vivo等手机大厂已经向国内ODM/OEDM厂下订单,同时JBL、哈曼卡顿、三星等国际品牌也有下部分订单。

歌尔股份、立讯精密最早涉足于TWS耳机代工,两者都是苹果AirPods的核心代工厂商,绝大部分订单都是由这两家厂商占据。此外歌尔股份还为华为、OPPO高端TWS耳机,以及哈曼、谷歌、亚马逊等国际品牌代工。

目前,中国已拥有成熟的TWS耳机代工业务生产线。凭借人工成本和基础设施等优势,未来OEM市场将进一步扩大。与ODM/OEM相比,TWS耳机行业核心部件的供应上,中国与国外核心供应商在技术、口碑、市场的差距仍然明显,这也会在国际品牌的供应链上体现出来。

首先把TWS耳机拆分,其主要是一对无线耳机和充电盒。无线耳机上,从零部件拆分来看,主要包括主控蓝牙芯片、存储芯片、音频解码器、各种传感器、柔性电路板FPC和电池等;充电盒上,主要包含微控制器、电源管理IC、过流保护IC和锂电池等。

以价值链的重要性来看,蓝牙主控芯片是其性能和体验最关键的一环。目前主流TWS 蓝牙真无线音频方案主要来自苹果、华为、络达、恒玄、炬芯和高通等厂商。

TWS耳机传输及音质问题的关键在于蓝牙技术与音频编解码技术发展,这一切的关键都是TWS耳机的主控蓝牙芯片SoC 内,其能够集成蓝牙和音频解码等一系列芯片。苹果AirPods采用的是自研的H1和W1系列芯片,而其余TWS耳机SoC芯片2018年之前主要由高通、恒玄(BES)及络达(Airoha)三家供应,在2018年之后随着TWS市场的逐步扩大,瑞昱(Realtek)、珠海炬芯(Action)、原相(Pixart)和汇顶科技等TWS蓝牙主控芯片玩家也陆续进场。

苹果在2016年刚推出Airpods时,已经实现了双路音频传输,在延时和功耗方面有先进的技术和经验。碍于苹果的专利,其他玩家需要自主研发解决延时和功耗等难题。经过三年多的时间,各大TWS蓝牙主控芯片厂商在技术上逐渐实现突破,陆续克服了苹果的专利限制,推出了自己的解决方案。与苹果的差距正在缩小。部分解决方案甚至在延迟、功耗和其他关键指标上超过了苹果。

值得一提的是,目前恒玄、中科蓝讯、杰理、紫光展锐等中国大陆厂商覆盖的客户有华为、小米、OPPO、荣耀、QCY等国产品牌为主。作为对比,JBL、BOSE、B&O、索尼、微软等国际品牌的TWS耳机,它们更乐意采用高通、络达和瑞昱等非大陆芯片厂商的解决方案,以高通为主。当然如漫步者、科大讯飞、vivo和OPPO等国内品牌的部分产品也会选择国外芯片厂商的方案。

由于大量玩家进场,一些中低端的蓝牙主控芯片已经开始降价,在TWS市场快速厂长的今天,主控芯片的竞争也将加剧。

除了蓝牙主控芯片外,TWS耳机配备NOR Flash的存储芯片已经是行业趋势。NOR Flash是一种非易失闪存技术,传输效率很高,其优点是可在芯片内执行代码(XIP,eXecute In Place),这样就不必再把代码读到系统RAM中。

TWS耳机为存储更多固件和代码程序,必须外扩一颗串行Nor Flash存储器。初始时间,Flash多为8Mbit或者16Mbit,可是后来厂商加入了OTA等功能,这便需要Flash进行扩容以支持更多功能,因此32Mbit、64Mbit和128Mbit的Nor Flash被越来越多TWS厂商采用。

目前Airpods采用了2颗128M NOR Flash,而市面上中端的TWS耳机的存储容量在4-64M之间。随着TWS耳机对于降噪和智能化功能的添加,音质要求越来越高的情况下,算法代码存储需求也将会水涨船高,预计NOR Flash的容量继续扩大至256M。目前TWS耳机的存储芯片主要由兆易创新供应,旺宏、华邦、Adesto和赛普拉斯也在加大研发参与到市场里面。

在充电盒的部分,其中电源管理芯片和电池是两大核心部件。电源管理芯片虽然在耳机成本中占比较低,但是在耳机配套的充电盒成本中占比近50%,主要包含充电芯片、同步整流升压转换器、低压差稳压器、负载开关、输入过压过流保护芯片等。

目前电源管理芯片供应商包括TI、ST、NPX、英集芯和钰泰等,其中钰泰是率先进入TWS耳机充电盒领域的国内IC企业,其客户包括JBL、飞利浦、Anker等知名品牌。2019年底,圣邦股份宣布收购钰泰半导体,其直接持有钰泰半导体 100%股权,进而在TWS耳机的电源管理芯片市场占据更大的主导地位。

在电池方面,TWS耳机电池主要分为纽扣电池、聚合物电池、针型电池三种类型。其中,纽扣电池体积较小,能高效低利用耳机内部空间,是目前最主流的电池解决方案。

目前主要的TWS耳机电池供应商包括德国VARTA(瓦尔塔)、重庆紫建电子、广东国光电子、惠州亿纬锂能、广州鹏辉能源、江西赣锋锂业等。国内品牌主要选择本土电池厂商,而国外品牌以VARTA为主,客户有苹果、B&O、三星、索尼等。当然随着TWS市场扩大,VARTA由于产能等问题,国际品牌也开始电池订单转向国内厂商。

近年,主动降噪ANC功能已经成为当下TWS耳机的功能竞争关键,同时也是区分高中低端产品的重要标识。主动降噪功能的实现需要降噪芯片、麦克风与降噪算法等多方面的协同配合。

在蓝牙主控芯片上直接集成主动降噪的方面,采用高通方案的品牌包括索尼、vivo、小鸟(Libratone);采用恒玄方案的有华为、OPPO;采用瑞昱方案的有小米;采用络达方案的有索尼;直接在蓝牙主控芯片外添加降噪芯片方面,采用ADI的解决方案包括有Bose、华为、亚马逊、小鸟等品牌,而采用ams的解决方案包括有魅族、dyplay、FIIL、TOPPERS、Linner等等。值得一提的是,目前国内厂商推出主动降噪芯片和方案的厂商仍然不多,以恒玄和中科蓝讯为主,因此后续该市场空间很多,不过技术难度也会较高。

此外在TWS耳机微处理器、模拟IC和MEMS麦克风和传感器等元器件供应上,众多国内供应链厂商也在稳步成长。歌尔股份、瑞声科技、敏芯股份、共达电声四家中国厂商在MEMS麦克风市场2019年占比为48%,将近整体市场的半壁江山,成长前景乐观;意法半导体、ams、歌尔声学、捷腾光电、纽迪瑞科技、芯海科技、汇顶科技等在传感器解决方案上早有布局,当中意法半导体在光学、语音、触控交互的传感器方案占据行业重要地位,而国内厂商汇顶、芯海在入耳检测、触控传感器方面也在不断发力。

总的来说,在小小的TWS耳机上,背后有一个庞大的供应链体系,其价值以数十亿甚至百亿计。在今天的主要领域如主控蓝牙芯片、存储NOR Flash、电源管理芯片和电池、降噪芯片、MEMS麦克风、传感器等,各部件都开始了持续的研发,供应链系统也逐渐成熟。

可是一位TWS产业人士告诉记者:“目前虽然TWS耳机能够做到基本实现国内供应链供给,但是对于大部分国内供应链厂商来说,它们的客户主要还是集中在国内的品牌企业,要想打入如苹果、索尼、三星、BOSE、B&O等国际一线大牌产品的供应链,仍然需要在技术和创新上继续努力。”

渗透率空间上升巨大,供应链需抢夺话语权

2021年5G和手机格局的变化会令行业竞争加剧,而AIoT会是手机外一个不错的新增长点。根据旭日大数据预测,2023年智能手机出货量14.8亿部,保守预计未来TWS年出货量在15亿副,保守原因是TWS消费单价较低,对于不同功能的需求,未来人均保有量大概率超过智能手机。

综合市场高端、中端、低端机型价格区间,加权平均计算得出单支TWS耳机价格200元左右,TWS市场空间保守预计3000亿元,目前TWS产值900亿元左右,渗透率较低,行业想象空间较大。

一名行业分析师表示:“随着未来安卓阵营与苹果在耳机技术上差异的缩小,安卓阵营尤其是手机厂商对可穿戴及AIoT设备市场的重视和投入程度加大。相信未来安卓品牌TWS耳机会稳步提升,最终抢夺白牌耳机市场份额,2021年也将成为安卓品牌TWS耳机爆发年。”

从技术端来看,初期非Airpods的TWS耳机表现差强人意,主要在于安卓系技术方案,在链接稳定性、语音延迟大、音质差、待机时间短、配对等核心问题没有得到很好的解决。随着近两年技术难点的攻破,蓝牙5.0技术和双耳连接方案能够大大改善TWS耳机的体验,其与苹果Airpods的差距也在缩小。

根据中国通信院以及各投资机构的预测,2020年智能手机出货量大约13.4亿部,苹果1.9亿部,安卓11.5亿部,苹果TWS出货8000万左右,安卓TWS出货4000万左右。据此推断苹果TWS耳机渗透率42.1%,安卓TWS耳机渗透率3.48%,因此安卓TWS耳机渗透率明年加速提升动力强,其渗透率上升空间异常巨大。

相比较苹果Airpods的高端定位,非A系的产品具有相对完善的价格体系,实现了100-1000元人民币的覆盖。在主打性价比的市场,小米具有优势,而高端方面,华为和三星的部分产品性能也能够直接挑战苹果。毫无疑问,2021年TWS耳机,尤其是安卓系产品渗透率会越来越高。

在火爆的TWS耳机市场的推动下,能为可穿戴市场提供多样发展的动力,而其背后也带动着庞大的元器件供应体系的成长。在目前较为成熟的产业链格局,上游个零组件厂商,中游ODM厂商,下游终端品牌厂商,都有不少企业已经成功上市。

主控蓝牙芯片领域中,恒玄科技在2020年12月正式登录科创板。在2020年上半年,恒玄科技的蓝牙音频芯片和智能蓝牙音频芯片共计实现2.87亿人民币营收,占总收入84.87%。此外2020年成功在科创板IPO的明星企业还有敏芯股份,目前市值77.2亿人民币。其在国内具备MEMS芯片设计能力、实现MEMS传感器全生产环节国产化的企业,覆盖芯片设计、晶圆制造、封测等各环节。

TWS耳机的元器件供应市场一直在变化和替代过程当中,由于其仍然是新兴的产品,品牌企业都愿意尝试不一样的供应商去制造产品,相比成熟产品的风险要小。

一名TWS耳机模组厂商负责人宋明(化名)告诉记者:“以蓝牙主控芯片为例,我同时有做高通、络达和恒玄三家蓝牙主控芯片的模组,高通模组主要市场和客户以国外品牌厂商为主,而国内品牌会主要使用恒玄和络达,如小米、OPPO等。”

“当然为了平衡供应链,国内品牌厂商也会采用高通的芯片模组,而国外品牌厂商如JBL等也开始尝试部分产品采用恒玄等国内芯片模组,不过量依然不高。”宋明补充。

目前国内歌尔股份、恒玄科技、、杰理科技、敏芯股份、汇顶科技等为代表的公司正在构建TWS耳机的核心供应链体系。虽然我们已经能逐步实现本土化品牌供应和国产替代,但是在国外和国际一线大品牌的供应链体系中仍然需要加把劲,持续提升自身的竞争力,这才能真正实现我国TWS产业从底层供应链到品牌企业体系的全方位爆发。

2021年,TWS耳机市场将继续突破,这是一个不可逆转的趋势。如何在这个大时代下修炼好国内TWS耳机的产业支撑供应链体系内部实力,将是影响全球上游供应链的重要一课。