近年来,不断有京东方打入苹果供应链的消息传出。早在2017年开始就有京东方将为苹果供应OLED屏幕的消息,只是因为产量和技术上的问题一直未能达成。京东方这一次能正式加入果链,代表原来被三星、LG主导的屏幕市场可能会发生变局,而OLED手机屏幕市场的竞争也将更加激烈。

一、一次权衡利弊的双向选择

出色的质量是进入苹果供应链的基础。近几年,京东方不断加大研发投入,2017年投入69.7亿元,2018年投入72.3亿元,2019年和2020年的研发投入都达到营收的7%,并在2020年4月以1864件PCT专利申请量位列全球第六。

目前,京东方在市场上的份额仅次于三星,但在质量上与三星的屏幕还是存在不小差距。主要是由于三星对OLED设备的垄断,使其无法拿到OLED生产的最先进的设备,例如最先进的蒸镀机Canon Tokki、最先进的蒸镀罩、最先进的金属掩膜板FMM等。

除了产品要达到标准外,京东方还需要有能达到苹果订单量的生产线。

自2016年开始,京东方连续三年在国内共投入了3500亿元用来扩建AMOLED产线。2017年,京东方宣布成都第六代柔性屏生产线正式生产,这是当时除了三星外唯一的第六代柔性屏生产线。

再来分析这次事件,在新眸看来,与其说京东方削尖了脑袋也要挤进苹果iPhone手机OLED屏幕面板的供应商中,倒不如说是京东方与苹果的双向选择更为恰当。

对京东方而言,产品得到了苹果的认可,相当于苹果对京东方的OLED屏幕面板技术和质量进行了背书。首要的优势是,京东方可以立即奠定在行业中的地位,进入国内一流的屏幕制造企业之列。其次,京东方可以收到来自苹果的大额订单,这对不断“烧钱”的京东方来说无异于雪中送炭。

最后,加入苹果的供应链体系意味着可以得到苹果先进的技术指导和生产流程,这不仅有助于提高自己的生产技术和产品线的良品率,还可以提高其他品牌订单的议价能力,为京东方带来长期的经济效益。

对于苹果来说,向京东方采购屏幕很大程度上是为了摆脱对三星显示的依赖,缓解其采购压力,并使苹果在供应链调整方面更加灵活。

苹果自iPhone X首度采用OLED面板后,三星显示长期独家供货苹果,三星屏幕质量的确出色,但过度依赖也让三星有了卡苹果产量的能力。虽然之后LG显示加入供应行列,但“绿屏”问题却为苹果带来不少麻烦。

对于消费者来说,iPhone使用三星、LG、京东方三家公司的屏幕,纠结在所难免。因为LG和京东方的OLED屏幕综合表现不如三星,如果在同样的价格下买到了使用京东方或者LG屏幕的iPhone,不仅体验会存在一定差异,在心理上也会难以接受。

二、“果链”向国内转移

随着京东方加入果链,我们不难发现,近几年加入果链的内地企业越来越多,例如中南创发、中石伟业、东江集团等。

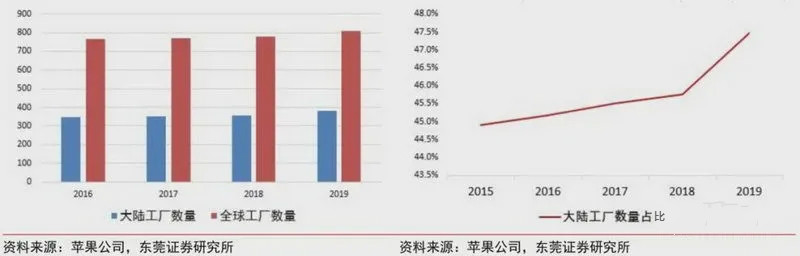

根据苹果公司数据:2019年苹果公司全球807家工厂中,有383家设在中国大陆,与2018年相比增加了27家;大陆工厂占比也达到47.5%。

内部因素来看,苹果始终以“零库存”为目标,在供应链上实施精简化、精细化的管理模式。其“无缝化”的供应商管理体系是其长期保持高毛利的重要法宝。要实现“零库存”,最重要的一点就是要有一群反应迅速的供应商,从而将库存压力转移到代工厂上游的一、二级供应商上面。

为实现“零库存”,苹果采用了精简的供应链,但出于提高议价能力和分散供应链风险考虑,果链中的每个生产环节往往保持在三个供应商。例如,屏幕面板供应商三星、LG,三星不论在工厂数量还是出货量上,都具有绝对优势。这样的情况下,苹果就有动机引入新的供应商。

三、国产“果链”趋势

回顾整个苹果供应链,从类别上可以将其分为上、中、下游。

由于上游芯片技术门槛较高,主要被高通、海力士、三星等公司掌握,很难在短时间内取得重大突破。由于内地企业较早进入中游,所以渗透率较高,预计未来仍有提升空间。目前,下游以台系企业为主,如鸿海、和硕、纬创等,但内地厂商也在不断切入。目前,90%以上的AirPods的组装都是由立讯精密和歌尔股份主导。在iPhone方面,立讯精密于20年7月与大股东立讯有线共同出资33亿收购iPhone组装工厂昆山纬新;iPad方面,比亚迪电子在19年后切入iPad组装。