从2018年下半年开始,由于全球终端市场需求不振,导致PCB产业的增长速度明显放缓。抓住机遇,赢得挑战,已成为众多PCB厂商的发展主旋律。然而,到2020年,突如其来的新冠疫情和旷日持久的贸易争端将进一步影响全球市场。PCB行业究竟能否在压力下继续前行?

2019-2020年PCB关键词

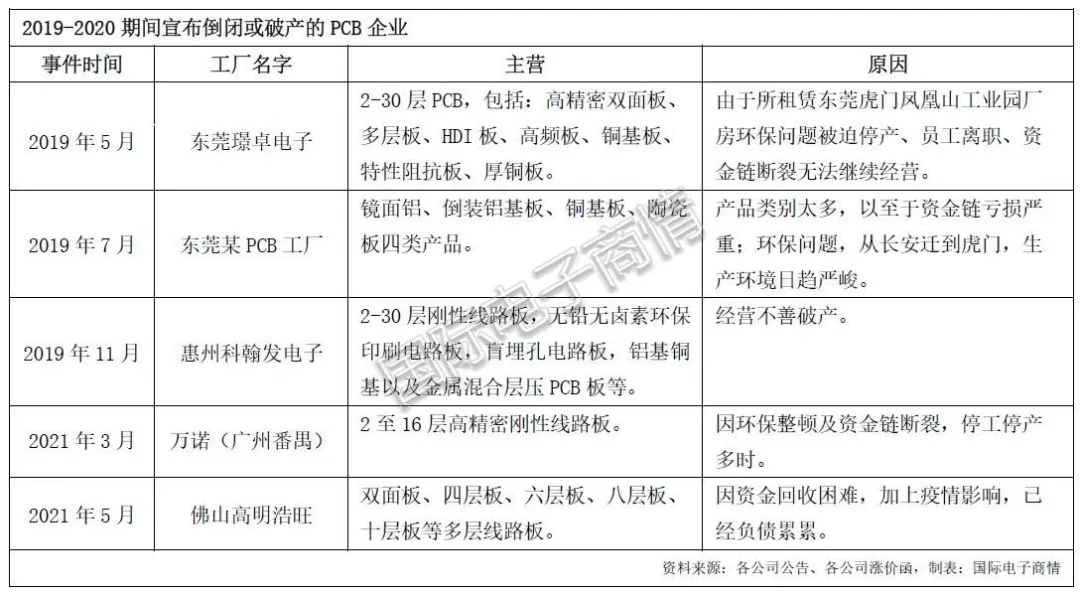

1.倒闭

由于全球半导体产业的动荡,加上环保高压、成本上升等内部因素,2019年5月开始几家抗风险能力较差的中小型PCB厂商陷入经营危机,宣布破产或破产。时至12月起,一些国际制造大厂也无法抵消这一负面压力,不得不关停并出售个别工厂来及时止损。为了维持必要的业务,一些公司甚至采取了减产、高层降薪的措施。

直到2020年上半年,PCB工厂倒闭的消息依然不断传来,企业数量明显减少。虽然市场前景低迷,但风险并未扩大。目前的企业倒闭就是一个很好的例子,还没有形成大规模的倒闭潮,业者没有必要过度恐慌。

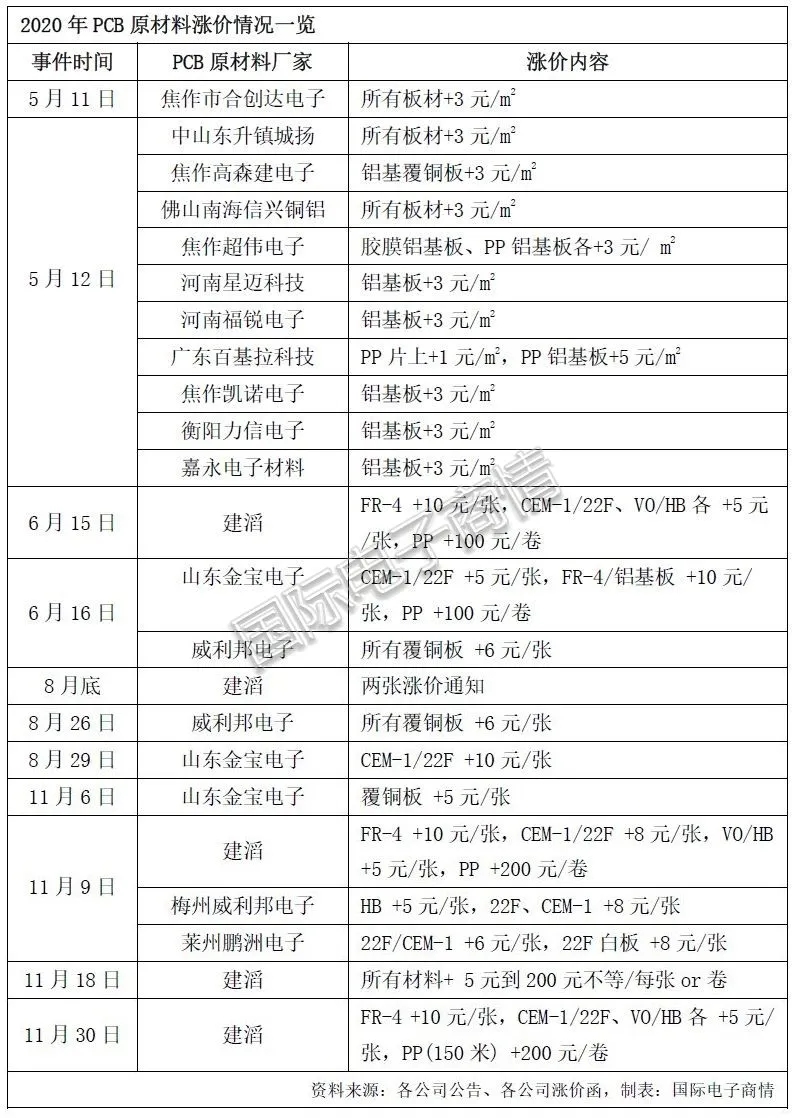

2.涨价

“倒闭”和“涨价”更像是一对孪生兄弟,2020下半年PCB企业倒闭消息渐少,紧接着PCB原材料的“涨价声”此起彼伏。

背后的原因是新冠疫情对产能、货运的持续冲击,包括铜箔、树脂、铝板在内的上游原材料供需矛盾突出,其价格在2020年中旬开始大幅上涨。这迫使PCB材料厂商出于成本压力决定调整产品价格,从而向下传导至PCB制造商。

一家国内PCB制造厂商负责人表示,“上游厂商几度调价令PCB厂很难做,只希望得到下游电子终端客户的理解和配合,多少分担(成本上涨)一部分”。

3.5G通信

可喜的是,内忧外患下PCB产业仍有利好市场驱动成长,最亮眼的无疑是5G通信,相关应用领域已经给头部PCB厂商带来“大单”。

截至2020年底,5G PCB订单以基站建设为主,主导者为网络信息运营商居多,PCB订单集中在头部企业。而下一步,消费类电子产业链可以提前布局打入。譬如2020下半年开始,中国三大运营商统一力推5G套餐,通过“增网速、降资费、全覆盖”等卖点,在全国范围内(尤其是下沉市场)鼓励用户更换5G套餐,5G手机的关注度空前提升。同时,在“宅经济”的助力下,5G娱乐的相关电子产品也有望被进一步带旺,例如家用游戏机、手机游戏手柄、智能眼镜、VR设备等等,都能给PCB产业带来可观订单。

不过,5G通信对于PCB的商机,关键在于如何将潜在需求变为落地应用。这要求PCB企业深入了解终端变化需求,结合材料、设备各方力量提出全方位的解决方案。因此,5G机遇需要PCB上下游协同布局突围。

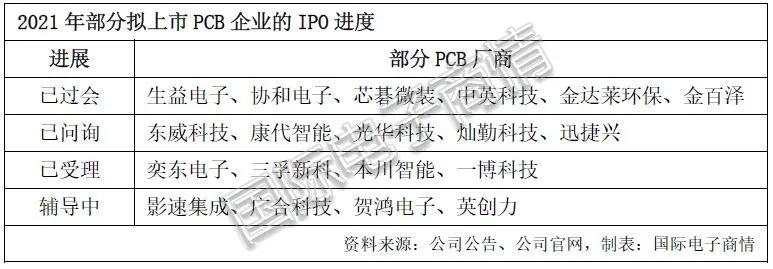

4.上市

在资本方面,尽管2019年PCB企业抢滩IPO现象明显减缓,仅有方邦股份、嘉元科技两家PCB企业登陆科创板;但2020年PCB企业上市进程加速,澳弘电子、协和电子、四会富仕、科翔电子、南亚新材、本川智能、生益电子、东威科技、康代智能、中富电路等陆续启动上市申请。其中四会富仕、南亚新材、科翔科技、澳弘电子成功上市。

值得一提的是,资本会给PCB企业的长远发展注入一剂强心剂。2019-2020年,A股上市公司营收增长数据高于国内PCB平均增速。A股上市公司资本开支数据也从2018年的60亿元,增加到2019年的80亿,到2020年第三季度就超过了80亿元。这些都表明,中国PCB上市公司具有强大的营收能力和巨大的长期发展潜力,这反过来也会吸引更多的PCB企业积极投资IPO。以此预测2021年,PCB企业将继续拥抱资本的力量,继续在上市、投融资方面持续布局。

2021年PCB趋势:需求回暖、积极扩产、中国市场

展望2021年,新冠疫情仍不明朗,全球静待疫苗接种的大转机。而国际贸易纠纷在年初进入短暂休战期,全球经济也呈现出触底反弹的迹象,这对各行各业来说都是难得喘息的机会,同样也是构筑防线的准备期。

作为电子之母,PCB产业的回暖时机会比其他电子产业来得更快。因为疫情结束后“百废待兴”,终端需求会迅速激增,“积极扩产”有望成为疫后PCB制造厂家的关键词。

全球5G的基建带来PCB扩产“第一枪”。2020是5G基建大年,仅中国全年开通60万座基站;这数值在2021年仍有30%的成长,或将达到80-100万座。2021年初已有日本PCB厂商表示“单5G事业,产能已达满载”,故此5G通讯板需求仍会高涨。

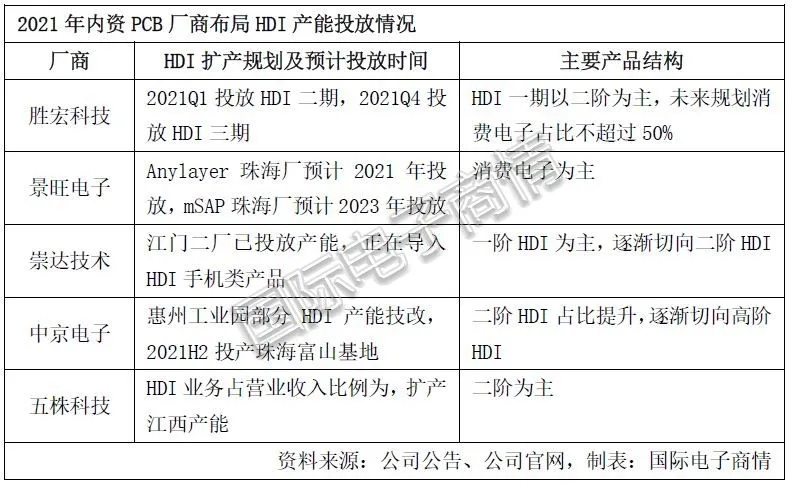

消费电子呈现高密化趋势,HDI下游面向终端市场,预计是PCB应用中成长最快的赛道之一。2021年是内资PCB厂商加快HDI产品布局,将集中投放一阶、二阶产能,主要面向于包括闻泰、华勤等手机ODM厂商;高端产品导入仍需时间,三阶及Anylayer以上的高端产能面临紧缺。

另一新战场为高多层,包含高多层、服务器、储存、有线无线基站等,年复合成长率皆超过5%。目前台系PCB厂商具技术领先优势,而中国内资PCB厂(含港资)有庞大的内需支撑,两者发展前景可期。

最后,miniLED背板也是一个值得关注的应用领域,因为此类板层不多,最多三层,基本难度不高。行业可以从新的应用角度切入,迎合市场消费热点,顺利拿到适合的订单。

针对上述细分市场的需求,目前中国内资PCB厂商纷纷加码新产能。可以看出,2020年国内厂商正在填补2018-2019年的前期产能,而2021年基本上是在执行落地过去的产能规划,以满足新订单和新市场。

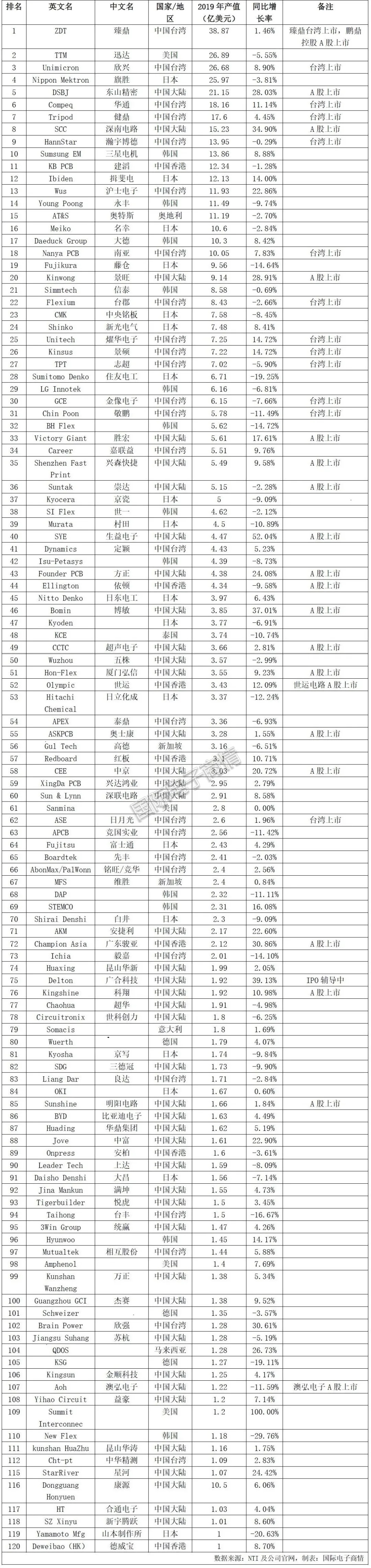

最后从产值数据来看,全球PCB总体形势是压力下前行。根据NTI在2020年下旬发布的全球PCB百强名单,2019年度全球产值超过1亿美元的PCB企业数共120个。

其中只有49家企业负增长,占40.2%,跌幅最多的是-29.76%;近60%的大多数企业是正增长,增长最高达到100%,可见总体形势还是比较乐观的。

但按不同国家/地区的企业与产值划分,中国内资企业(含香港)入选企业数量、总产值、产值占比均创历史新高,入榜企业数达50家,总产值为166.83亿,占全球百强名单总产值的26.8%。后续依序是中国台湾(25家、211.52亿)、日本(18家、112.29亿)、韩国(12家、71.25亿)、美国(3家、31.09亿)、欧洲(5家、17.25亿)、东南亚(4家、10.58亿)。

不难看出,中国PCB行业的风景独好。第一个原因是全球PCB产业已经基本转移到中国(包括香港和台湾),下一个承接地(东南亚)目前尚未成型。因此,无论市场趋势是好是坏,全球一半以上的PCB都将会在中国生产,这将促进中国PCB产业的进一步扩大。第二个原因是,中国本土厂商已经拥有了“硬实力”。低制程工艺的单层板、双层板已经可以靠自动化生产来降本增效,高制程工艺的HDI、IC载板、5G PCB均被头部企业悉数拿下,中国PCB产品涵盖低中高全范围,且在产业链上下都有话语权,拥有良好的品质保障和完善的售后保障,供应环节相当稳定。第三个原因是国产化的热潮带旺长尾需求,样品和小批量PCB厂商的利润率正在逐步扩大。多点开花下,相信2021年全球PCB产业的趋势与机遇,仍会集中在中国市场。

下面分享全球120家PCB厂商名单,根据最新的NTI盘点: