近日,东吴证券发布东材科技证券研究报告,据报道,东材科技管理的拐点已经到来,新材料布局将迎来成果。目前,高端光学基膜的需求端主要来自液晶显示面板、触控板、柔性面板、各类电子器件等,根据东吴证券测算,当前面板对光学基膜的需求合计超过 20 亿 m2,触控面板领域需求约 1.7亿 m2,仅 LCD 和触控板两个领域合计市场规模就达到 120 亿元。目前高端光学基膜的市场份额主要由日本和韩国厂商瓜分。目前,东材科技光学膜产品在中高端离型膜和保护膜领域取得良好口碑。通过外延内生扩充光学薄膜生产能力,充分把握上游材料国产化的机遇。

(来源:东吴证券东材科技研报)

高端光学基膜亟需国产替代

报告中指出,光学膜广泛应用于液晶显示面板、OLED、触控模组以及各类电子器件中,根据东吴证券的测算,仅液晶显示面板和触控模组对光学膜的需求己经达到120 亿元市场规模,当前国内高端光学膜市场主要被日韩厂商手中,进口替代空间大。

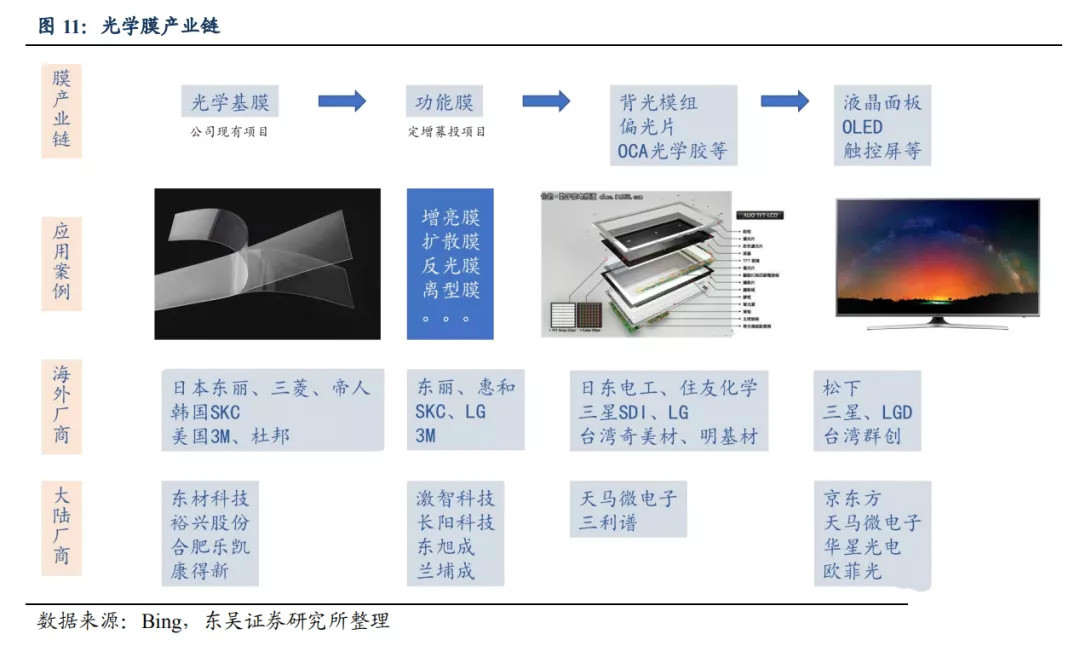

光学基膜应用广泛

光学级聚酯基膜,是光电产业链前端最为重要的战略性材料之一,应用于TFT-LCD平板显示器背光源的扩散膜、增亮膜、反射膜以及TFT-LCD生产过程中需要的各种保护膜、离型膜、光学胶带,此外还包括触摸屏领域的 ITO 薄膜、保护膜,柔性显示器用膜等领域。

光学基膜经过涂布等工艺,制作成各类功能膜,经过组装成为背光模组、偏光片、OCA光学胶等组件,终端市场为智能手机、平板电脑等各类消费电子产品。

面板显示端需求:背光模组、偏光片等

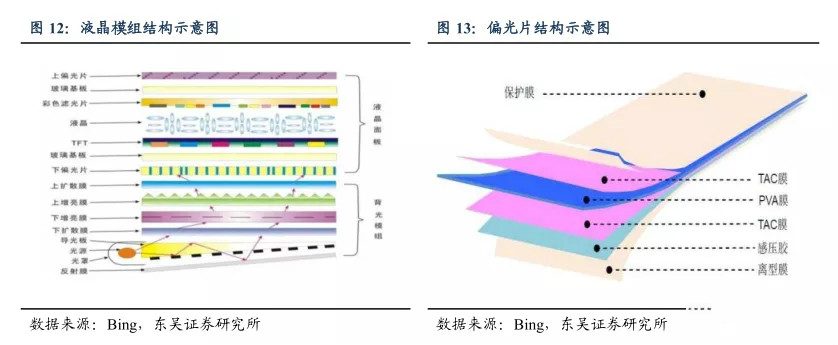

液晶面板上游原材料中,玻璃基板、彩色滤光片、偏光片、液晶材料、驱动IC和背光模组是6大主要原材料,液晶模组一般由液晶面板和背光模组构成,由于液晶面板中的液晶本身不自发光,背光模组为液晶面板图像显示的提供光源。

光学膜在液晶面板组件中主要用于背光模组、偏光片两部分。

背光模组所需光学聚酯基膜单耗5片:作为液晶面板的光源,背光模组一般由上扩散膜+上增亮膜+下增亮膜+下扩散膜+反射膜以及导光板和光罩组成,上述功能膜均采用BOPET光学聚酯基膜,因此每个背光模组需要5片光学聚酯基膜。

偏光片所需光学聚酯基膜单耗4片:液晶显示器成像必须依靠偏振光,LCD液晶模组必须包含两张偏光片。偏光片的基本结构包括:最中间的PVA膜(聚乙烯醇),两层TAC膜(三醋酸纤维素),压敏胶,离型膜和保护膜,其中离型膜和保护膜采用的是BOPET光学聚酯基膜。根据一个液晶模组需要配2张偏光片,一张偏光片需要2层光学聚酯基膜,则每个液晶模组偏光片模块需要 4 片光学聚酯基膜。

TFT-LCD端光学聚酯基膜面积需求保守估计20亿平方米:据IHS的统计数据,2014年中国大陆TFT-LCD显示面板的出货面积为1.66亿平方米,2019年增至2.23亿平方米,年均复合增长率约6.07%。根据前述分析,按照每片面板需要至少9片光学聚酯基膜,2019年中国大陆液晶显示面板对光学聚酯基膜的需求量保守达到20亿平方米。

根据数据,2019年全球液晶显示领域背光模组用光学膜市场规模约135亿元,其中,中国市场规模达81.4亿元,占全球比重达60%以上。

根据OFweek产业研究院《全球偏光片市场研究及趋势预测报告》,基于未来AMOLED 对偏光片平均采用量的减少,以及大尺寸LCD对偏光片采用面积的增加,预计2020年国内偏光片市场规模可达53.2亿美元,占全球市场份额提高至40.2%。

数据显示,偏光片原材料成本占比约 80%,其中离型膜和保护膜约占原材料成本的15%,参考全球偏光片龙头日东电工30%左右的毛利率,以此测算偏光片领域用光学膜市场规模约30亿元。

综上,国内背光模组和偏光片领域所需光学膜市场需求合计约为110亿元。

智能手机端需求:触控屏OCA 胶、ITO膜

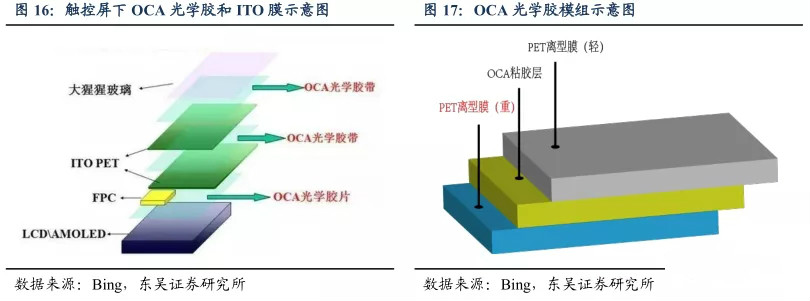

触控屏作为智能设备的输入组件,主要由保护玻璃、ITO PET薄膜、触控芯片、光学胶等部件组成,从成本结构来看,根据观研天下的数据,ITO PET薄膜和光学透明胶成本占比分别为 24%和 6%。

OCA是一种用于胶结透明光学元件的特种粘胶剂,作为触摸屏的重要原材料之一,OCA光学胶主要用于触摸屏上的材料粘合,起到电容触碰感应的效果。

OCA 光学胶模组是三明治结构,由上下两片离型膜和中间的OCA粘胶层组成。在上下两层光学级离型膜的厚度方面,上离型膜(轻离型膜)一般的厚度为50um、75um,下离型膜(重离型膜)则有75um、100um等几种不同厚度。针对光学胶的用途,上下两片离型膜均采用的是光学级聚酯基膜,单个触控屏下需要3片 OCA光学胶,因此每个触控屏需要OCA用光学聚酯基膜6片。

ITO导电膜一种具有导电功能的氧化铟锡薄膜,基材通常为PET材质,是在PET薄膜上形成以稀有金属In(铟)为主要原料的ITO(Indium Tin Oxide)靶材而制成的,是目前制备触摸屏等器件常应用的高透光学导电膜材料,其上游主要原材料为光学级PET基膜、ITO靶材、保护膜等原材料,下游为触控模组领域。

根据ITO PET薄膜的结构示意图可以看出,单个ITO导电膜需要一层光学聚酯基膜,每个触控模组需要两片ITO导电膜,因此每个触控屏需要ITO用光学聚酯基膜2片。

触控屏端光学聚酯基膜面积计需求保守估计1.7亿平方米:触控屏最大的消费端是智能手机,此外平板电脑、车用屏幕、笔记本电脑也具有一定的市场规模,从全球触控模组出货面积占比来看,根据 IHS数据,手机约占80%的市场份额。根据国家统计局的统计数据,2019年中国手机产量达到17.01亿台,如果按照单台6寸手机0.01平方米的触控屏面积来算,2019年中国触控屏对光学聚酯薄膜的需求达到1.7亿平方米。如果按照面板用光学基膜的单价测算,国内触控板用光学聚酯基膜市场规模接近10亿元。

随5G时代、物联网等新一代技术的演进,电子信息产业将迎来新一轮变革,除了LCD以及OLED柔性面板、触摸屏以外,光学膜还广泛应用于AB胶、MLCC多层结构、电子器件中的各种保护膜和胶带,消费类电子产品外壳、家电控制面板用单面硬化膜、雾面膜,液晶电视用AG防眩光膜、防窥膜,保护贴等等多种应用场景,并且应用领域还将进一步扩大。

光学基膜需求持续增加

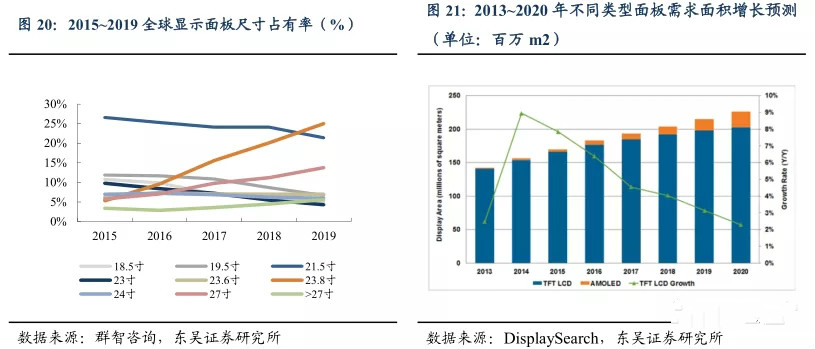

“尺寸迭代”效应带动大尺寸面板面积稳步增长

全球大尺寸面板主要包括平板电脑、笔记本电脑、显示器和电视,其中电视机消耗了绝大部分的面板面积,约占全球显示面板出货面积的78%,剩余笔记本电脑、显示器和平板电脑合计占比22%。HIS Markit Technology预计,2020年OLED显示面板的面积需求将增长50.5%;相比之下,TFT-LCD的需求将增长7.5%。

全球液晶电视面板需求量接近饱和,但平均尺寸逐渐增加,面板面积稳定增长。未来几年全球电视需求数量将维持在2.5亿台上下的数量范围内,受更新需求的拉动,电视的大尺寸化趋势仍将继续。根据群智咨询的预测数据,显示器平均尺寸从2011年的20.3英寸提高到2019年的23.8英寸,到2022年将超过50英寸。受此影响,全球大尺寸面板需求面积将稳步增长,DisplaySearch 预计2017~2020年,液晶面板出货面积的增速保持在 3~5%之间,到2020年TFT-LCD 液晶面板的需求面积将超过2亿平方米。

产线东移,内需推动光学膜国产化

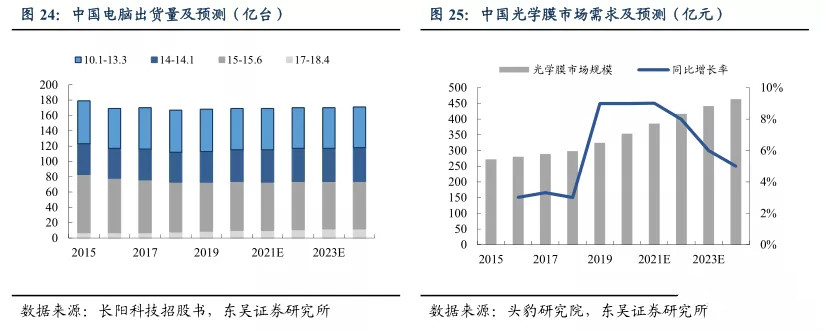

2019年度,受益于苹果/华为高端智能机型热销、无纸化教学模式推广,国内平板电脑市场实现恢复性增长。据市调机构IDC报告显示:2019年度,中国平板电脑出货量达 2,241万台,同比增长0.8%;其中,商用市场出货量约480万台,同比下降16.4%;消费市场出货量约1,761万台,同比增长6.7%。随着智能手机逐渐普及,质量日趋稳定、外观性能趋同化,导致消费者的换机意愿不强,基本处于“存量换机”阶段。据中国信通院披露的数据显示:2019年度,国内智能手机出货量约3.72 亿部,同比下降 4.7%。近几年,随着海外面板企业陆续向大陆转移,大陆厂商密集投放产能,国内面板产能急剧扩张,供需失衡日益严重,同质化竞争不断加剧。

近几年,在国家宏观政策的大力推动下,我国液晶/OLED显示面板行业迅速发展,产能规模快速扩张,自主核心技术快速提升,完善产业化配套,全球产业话语权不断提升。2019年度,国内液晶显示面板的年产量稳居全球第一,OLED显示面板年产量跃居全球第二,已成为我国信息技术发展的先导性支柱产业。

与此同时,光学级聚酯基膜领域的国产化替代进程加速,成本和区域配套优势逐步凸显,背光模组用光学级聚酯基膜已率先实现国产化,偏光片及触摸屏模组(ITO、OCA、高档保护膜等)配套用光学级聚酯基膜正处于国产化替代初期。未来,随着电子化课堂、无纸化办公等低碳环保理念不断普及,5G通信技术快速发展,必将带动平板电脑、智能手机的换代需求。而全球面板行业已由“规模竞争”转向“成本竞争”,为提升我国面板产业的综合竞争力,光学膜材料的本土化采购势在必行。

左一:中国电视出货量及预测(亿台);右一中国显示器出货量及预测

高端光学基膜迎国产替代机遇

光学膜进口依赖严重

光学基膜为聚酯薄膜行业技术壁垒最高的领域,在光学膜生产供应方面,全球高度垄断,主要由日本的东丽、三菱树脂、东洋纺,韩国的SKC,美国的3M 等生产供应,日韩企业对光学级PET薄膜的垄断,形成了在光学功能膜市场的领导地位。

当前我国背光模组用光学级聚酯基膜已率先实现国产化,偏光片及触摸屏模组(ITO、OCA、高档保护膜等)配套用光学级聚酯基膜正处于国产化替代初期。国内少数光学膜生产企业,例如胜通、乐凯等所生产的光学膜产品逐步打破日、韩等企业的垄断。

东材科技光学膜业务快速发展

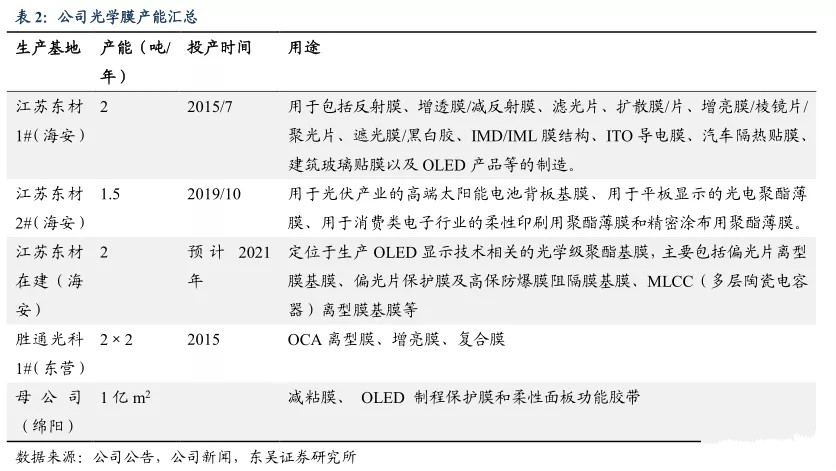

五年产销经验奠定光学聚酯基膜业务基本盘:东材科技的光学聚酯基膜主要布局在海安基地的子公司江苏东材科技,其中第一条2万吨/年光学聚酯基膜生产线于2015年7月在海安基地投产试车,后续不断改进工艺技术,优化产品结构,积累了较为丰富的光学级聚酯基膜的制备技术和生产经验。根据公司发展节奏,在2019年投产第二条1.5万吨/年的产线,第三条2万吨/年的OLED用光学聚酯基膜产线即将在2021年投产,保障东材未来有足够的生产能力迎接光学基膜国产替代的机遇。

收购金张科技,积累光学基膜涂布技术:金张科技已经掌握了光学基膜的涂布技术,包括平板显示器模组、触控屏模组,背光源模组用扩散膜、增光膜、偏光膜的模切保护膜、蓝光截止膜、泡棉胶膜、外屏产品制程及出货保护膜以及各类光学、光电子、电器行业应用的特殊压敏胶带系列。2014年,公司收购了太湖金张,助力其在生产光学基膜的基础上,储备向下游进一步延伸的涂布工艺。

收购胜通光科,快速扩充光学基膜产能:于2020年初通过拍卖竞价的方式取得胜通高科100%股权,胜通光科具备两条各2万吨/年光学聚酯基膜生产线,胜通光科的收购快速提升了东材的光学基膜产能。

定增募投1亿平光学膜产能,向下游进一步延伸:东材在2020年8月发布了定增预案,募投项目之一是1亿平方米光学膜,根据环评报告的披露,项目建成后将形成年产3500 万平方米柔性面板功能胶带、6000万平方米UV减粘膜、500万平方米OLED制程保护膜、各类功能膜材料共计1亿平方米的生产规模。依托其现有自产基膜和涂布技术的积累,东材正式从光学基膜向下游高端光学膜材料领域进军。

东材科技生产的光学级聚酯基膜主要用于智能手机2.5D/3D前后盖玻璃防护、偏光片及触摸屏模组配套用、高端MLCC制程配套用等领域。目前,主导产品OCA离型基膜、AB 胶用光学基膜的制造技术成熟、性能指标稳定,销售规模和盈利能力大幅提升;新产品 ITO高温保护基膜已通过客户端性能认证,进入市场拓展阶段。未来,东材将积极推动产业升级,加大主导产品推广力度,兼顾TFT-LCD用复合膜基材的研发试制,为未来配套OLED柔性显示领域打下坚实基础。

更多相关阅读:

东材科技拟5.56亿元收购胜通光科,将拥有5条光学级聚酯基膜生产线