由于苹果良好的盈利效果,全球前20名PCB企业中有超过一半是苹果供应商,前三名是苹果核心供应商。从某种程度上来说,成为苹果供应商是成为全球领先PCB企业的主要路径,而苹果是这些企业扩张的主要动力之一。

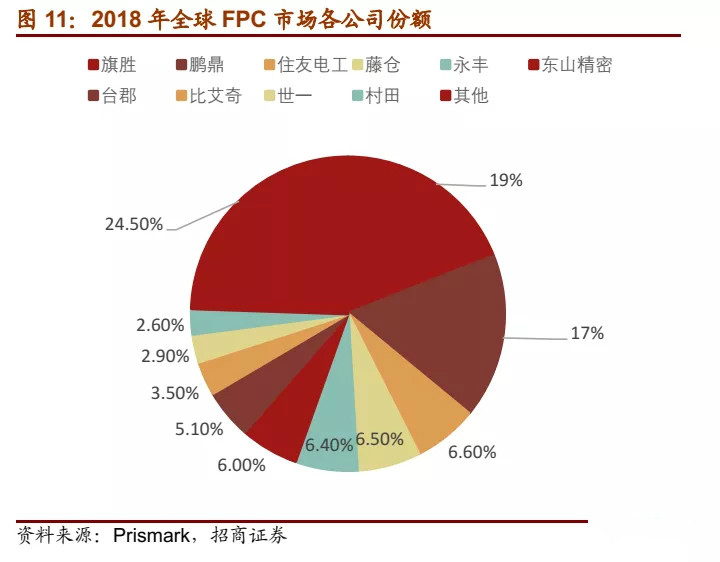

就FPC单一细分市场来看,市占率超过10%的目前仅日本的旗胜和中国台湾的鹏鼎,日本住友、藤仓,韩国永丰,中国东山精密,中国台湾台郡等市占率均是5%-7%之间.其他像村田等仅是涉足细分料号的企业,扩张能力和意愿不强。FPC行业CR3=43%,显著高于PCB行业整体水平(15%)。此外,该等企业几乎全部都是苹果供应商。

苹果FPC赛道有较大领先性,且格局进入收缩集中期。

苹果FPC赛道背后隐含着生产加工技术难度高、投资门槛高、产能配套要求高、SMT打件要求高等核心壁垒。非苹果供应商目前跟苹果体系内企业还有很大差距。我们认为苹果对于PCB供应商来说是首选赛道,上游的PCB供应商只有切入到苹果供应链才能从技术上长期保持在行业前沿、从业绩上依靠苹果的创新驱动和单品销量驱动持续突破前期营收和利润天花板,而FPC方面现有的苹果供应商在技术、产能规模、投资能力、SMT打件能力上都对非苹果供应商有较大优势,短期苹果FPC供应链不会有明显新进入者,且格局正呈现收缩集中趋势。

高端PCB的行业属性以研发和投资的为主。具体参与的时点和参与的节奏非常重要。在行业下行时期,业绩压力会更大。最好的情况是在行业仍有上行动力,同时又现有竞争者又逐步淡出的时候扩张。目前苹果的FPC赛道正处于日本企业经营不善、逐步改变方向的节点。对东山而言,可以享受产业增长红利和格局优化的红利。

2016年为苹果软板赛道的一个分水岭:因苹果自身手机创新幅度小、销量不佳,该年大部分软板供应商均盈利性下降,软板企业的盈利能力和投资决策等开始出现显著分化。日系逐步掉队,其苹果业务盈利性降至冰点后续几年持续未能复苏,且开始谋求业务转型,布局车载等市场,同时缩减投资,如果没有持续投资,就会跟不上苹果的技术迭代和产能配套要求,份额的下降成为必然。据产业调研了解,住友等日企已经在加速退出苹果体系。

日企的退出也伴随着强势企业的扩张。例如,龙头企业之一鹏鼎开始追求改善自身经营,大力投入自动化生产线,提高规模效应。经过几年的努力,终于成为全球第一,而且苹果的份额还有提升的空间。东山精密也在盐城投入全球最大的单体FPC工厂,大力推进自动化,份额增长速度不低于鹏鼎。我们相信后续苹果体系内FPC的日企退出份额、创新增量份额大部分将归为鹏鼎、东山所有,因为目前鹏鼎是iPhone软板厂商中扩张意愿与能力最强的厂商,而苹果的八个软板目前8家供应商,是最分散的零部件环节之一。苹果后续的意愿可能是份额逐步集中在配合意愿强的厂商。

更多相关阅读: