如今,国内偏光片技术尚未成熟,有许多技术尚被国外厂商垄断。偏光片中的TAC膜被PMMA膜、PET膜以及COP膜取代的比例一直在上升,但是这些替代材料几乎都是被日企长期垄断的。市场估计,就算中国偏光板制造商的份额加大了,也暂时无法改变上游膜材料被日本企业垄断的局面。

随着中国大陆面板行业的快速发展,以及上游材料设备国产化的激励政策,新进入厂商越来越多,导致偏光片产业竞争愈加激烈。

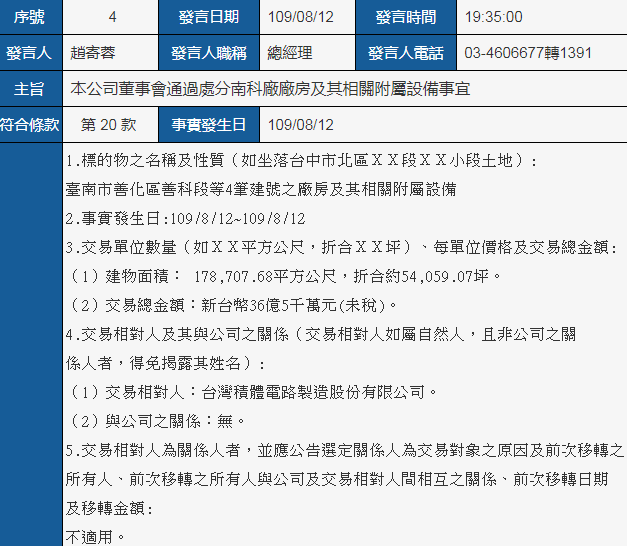

从台湾偏光片厂的角度来看,明基材与诚美材正积极转型,寻找新的蓝海。近年来,明基材积极涉足先进电池材料、医用材料等新事业。偏光片的营收占比已经从过去的九成以上降到今年的85%左右。诚美材同样以加速转型为目标,通过增加大尺寸产品比重、发展高耐候车载产品等以求跨出营运低谷。为了减轻偿债压力,公司将南科厂房以8.64亿元的价格卖给了台积电。

来源:力特光电

同样的,韩国LG化学早于2019年起开始着手其偏光片业务的出售动作,并与多个厂家推进交涉。最终,今年6月9日,宁波杉杉股份有限公司发布公告称,拟收购LG化学旗下在中国和韩国的LCD偏光片业务及相关资产。LG化学将在中国境内以现金出资设立一家持股公司(下称“持股公司”),杉杉股份以增资的形式取得该持股公司70%的股权,LG化学持有剩余30%的股权。此次交易的基准购买价为7.7亿美元(约合人民币53.72亿元)。

具体来看,上述交易标的包括LG化学子公司中国乐金投资100%股权,南京乐金、广州乐金、台湾乐金的LCD偏光片业务,和LG化学直接持有的LCD偏光片资产及有关知识产权。杉杉股份将通过自有资金、非公开发行股票募集资金、自筹资金等方式筹集交易价款并按照交易进度进行支付。

此外,杉杉股份与LG化学还将就持股公司剩余30%股权分阶段进行转让,另行签订股权转让协议约定。在前述交易完成后的三年里,杉杉股份将分别收购LG化学持有的持股公司5%、10%、15%的股权。剩余股权收购完成后,杉杉股份持有持股公司的股权比例将达到100%。

然而,日本制造商在偏光板上游膜材料市场将继续保持较高的市场份额,如TFT型偏光片用TAC膜厂家富士胶片、柯尼卡全球份额占比超90%。

来源:LG化学

随着超大尺寸和open-cell面板需求的不断增加,比TAC薄膜更耐用的非TAC薄膜的需求量也在迅速增加。

市场已近量产的非TAC保护膜有PET、COP、PMMA等材料,偏光片中的TAC膜被PMMA膜、PET膜以及COP膜取代的比例持续提高,但这些替代材料也几乎完全由日本制造商所有。

来源:瑞翁官网

市场预计,即使中国偏光板制造商的份额增加,日本制造商对上游膜材料的垄断暂时不会改变。

可以说,如果杉杉集团仅接管LGC的生产线和现有业务的话,在整体大尺寸LCD偏光片市场竞争依然激烈的情况下,仍将面临沉重的经营压力。所以,杉杉集团很有必要加快相关项目的布局,如透过技术转移或是专利授权的方式取得相关薄膜材料的研发能量,并紧抓机遇,中国制造企业或许能够先行一步,扩大其在生产能力方面的优势。

更多相关阅读:

布局OCA、偏光片保护膜项目等,斯迪克以400万元竞得土地使用权