立讯精密作为国内知名苹果代工厂之一,近年来一直保持着快速增长,利润率也相当稳定,因此深受市场的青睐。这种青睐,已经在立讯精密的股价上反映出来了。近日,立讯精密被外资强势买入超14亿,下面让模切之家带您看看,立讯精密高速成长背后的,需要注意的问题哪些?

北向资金在10月12日净流入A股135.11亿,根据沪港通交易数据显示,仅买入立讯精密就超过14.66亿元。

在A股制造领域,要炒股,有三家公司一定绕不过去,他们分别是工业富联、海康威视和今天要讲的立讯精密。

因为按照市值计算的话,这三家公司占到分别占到了该板块的前三名,市值最低的工业富联也超过2700亿。

三家公司市值差距还比较有意思,大概是700多亿上下一个阶梯,当然今天不聊这个,今天聊立讯精密,顺带说说饱受市场争议的工业富联。

01 青出于蓝而胜于蓝的立讯精密

众所周知,立讯精密的创始人王春来来自于工业富联原先的公司富士康,后来离开后自己创立的代工厂立讯精密。然后一步步超过东家的故事,这个很多人都知道。

立讯精密之所以这么受到市场的青睐,有几个方面原因,当然最主要还是傍上了苹果这个供应链,使得公司这几年业绩飙升。

再加上公司抓住机遇升级其研发能力,逐渐从产业链的中下游转向高端科技,建立了一定的行业壁垒。

首先让我们看一下立讯精密近几年的研发支出:长期以来,立讯精密研发投入约占销售额的7%,远高于工业富联约2%的投入比例。

当然,这也与立讯精密和工业富联的销量不在同一量级有关。毕竟,工业富联的年订单量远远大于立讯精密。

第二个是立讯精密的增长率。可以看出,在过去的三年中,当工业富联还在原地踏步的时候,立讯精密一直保持着快速增长。

我们说,买股票就是买公司未来的预期,在立讯和工业富联身上有了非常明显的体现。

那么,立讯精密有没有什么需要担心的呢?

我们不妨来看看公司的其他财务指标:

02 财务指标

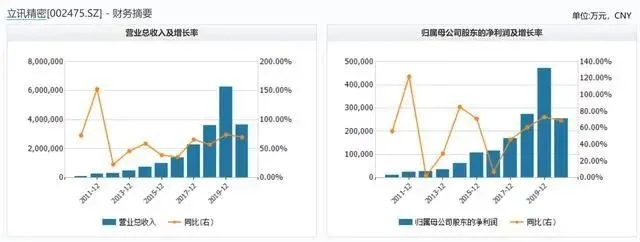

让我们看一下过去三年公司收入和利润的增长情况。不出所料,非常完美。收入增长超过50%,利润基本同步。这是一家典型的高增长公司。

立讯精密的利润率也相对稳定。毛利润维持在20%左右,税前利润率可达到10%,远高于工业富联。

如果我们把公司的时间拉长到从上市的时候来看呢?

可以看到,10年间公司的营收增长一直是比较稳定的,而利润除了2013年和2016年两年因为电子产品周期调整增速放缓之外,其余时间也是快速增长的。

写到这里,无论从哪个角度看,立讯精密都是一家优秀的公司,当然,也是因为公司的优秀,才招来了那么多投资者的青睐。

这个已经反映在股价上面了。

按照精确复权后计算,立讯精密上市以来股价上涨幅度已经高达65倍(分红派息计算在内)。

这么优秀的立讯精密,有没有什么需要担心的呢?

03 立讯精密的隐忧

上面讲的都是立讯精密好的方面,下面重点说说立讯需要担心的地方,首先说公司的投入和资本开支。

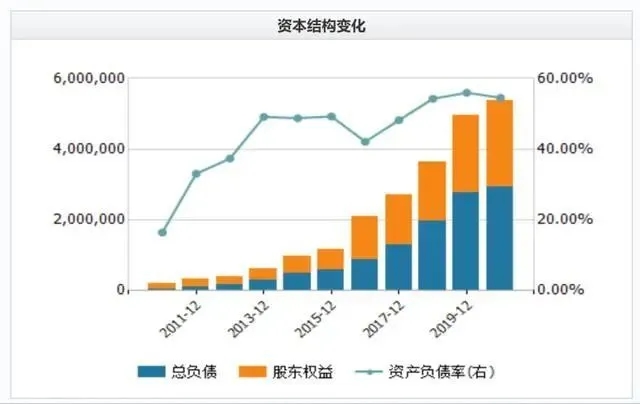

从上述情况可以看出,立讯的快速增长与巨额的资本投资支出密不可分。在大多数情况下,公司的经营现金流都没有投资资本支出大,这意味着立讯的利润是通过巨额资本投资获得的。

这也是自上市以来公司多次进行大规模股权融资的主要原因。幸运的是,公司的投资资本回报率仍然很高。我们可以看到,公司稳定超过10%的投入资本回报率,在制造业领域是非常出色的。

而另一个需要担心的地方,则是公司的负债率:

这个比较容易理解,公司大规模投资需要举债才可以完成,近年来立讯精密的负债率连续走高,当前已经超过50%,我们知道,制造业的利润本来就很低,如果背负太多的负债的话,将会严重影响未来的利润。

半年报显示,当前立讯精密仅仅是短期借款就高达67.5亿。

04 结论:

立讯精密是一家好公司,这点木头毋庸置疑。

但是,公司目前的动态市盈率高达75倍左右,这个在制造业里面已经不是一般的高了,所以一旦未来增速放缓,势必有杀估值的可能。

作为消费电子行业的一匹黑马,立讯精密早已成为中小板块中的一大热闻。立讯精密股价大涨,不仅是因为消费电子和智能科技领域等长期被人们看好,更重要的是立讯精密强大的盈利能力和稳定的利润率。不过,如果和工业富联与海康威视相比的话,立讯精密还差距较远。在未来的几个月,根据工业富联公布的二季度业绩数据来看,未来公司增长很可能再次启动。相比之下,市场投资者并不是没有可能出现反转。你怎么看呢?

更多相关阅读: