9月29日,根据创业板上市委2020年第31次审议会议结果显示,深圳市博硕科技股份有限公司(以下简称“博硕科技”)创业板IPO成功过会。

据公开资料显示,博硕科技主营业务为功能性器件的设计、研发、生产和销售,主要产品为消费电子功能性器件,主要用于实现消费电子、汽车电子产品的防护、防尘、粘贴、固定、绝缘、缓冲等功能。与多位知名客户保持着良好的合作关系,包括歌尔股份、富士康、超声电子、欧菲光、信利光电、比亚迪、鹏鼎控股、丘钛科技等,产品最终应用于苹果、华为、小米、OPPO、vivo等消费电子品牌商以及奥迪、大众等汽车品牌商。

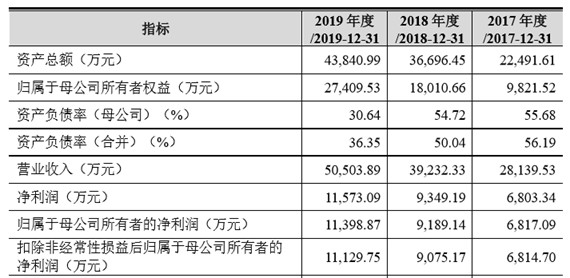

报告期内,公司的营业收入虽然分别为2.81亿元、3.92亿元和5.05亿元,年复合增长率为 33.97%,保持了快速增长势头,然而2018-2019年增长率却由39.42%下跌至28.73%,下降了10.69%。营业利润和利润总额增长率亦呈下跌趋势,跌幅分别为0.75%、0.81%,净利润增长率跌幅更高达13.63%!

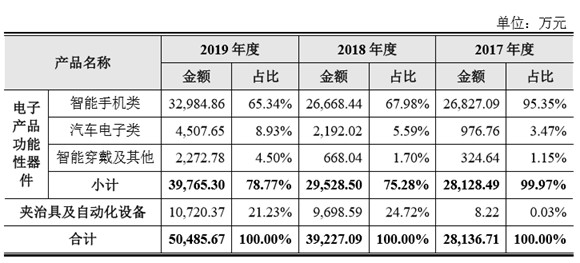

就细分角度来看,其业绩的主要来源仍然是智能手机产品。2017年,这部分产品的收入占比95%以上。随着汽车电子和智能穿戴产品业绩的提高,智能手机产品的收入营收占比仍然保持在65%以上,而后两者产品的业绩在过去两年中迅速增长。

毛利率方面,报告期内,公司主营业务毛利率分别为 50.28%、46.17%和 43.16%,三年来持续下降,其中电子产品功能性器件对主营业务毛利的贡献分别为 99.99%、88.11%和 86.46%,产品结构变动及产品本身毛利率变动是影响公司毛利率变动的两个主要因素。

为挽救逐年下跌的综合毛利率,公司不断加大研发投入,持续开拓产品新的应用领域及新的产品品类。然而依然毫无起色,2017-2019年综合毛利率分别为 50.29%、46.17%和 43.18%,依旧呈下跌趋势。

核心客户领域,2017-2019 年公司前五大客户合计销售额占营业收入的比重分别为 99.59%、98.23%和 92.40%, 其中对富士康的销售收入占营业收入的比重分别为 75.91%、83.91%和 54.17%,虽然客户集中度有所下降,但整体集中度仍较高,系公司直接客户主要为电子产品制造服务商、组件生产商,下游品牌集中度较高。

其中2019 年前五大客户中,昆山力盟及欧菲光为原有客户,因合作稳定且向其销售持续增长,进入前五大客户中。 2018 年前五大客户中,信利光电和当纳利为原有客户,因合作稳定且向其销售持续增长,进入前五大客户中。

对比同行业可比上市公司前五大客户销售占比情况发现,智动力、恒铭达、安洁科技、飞荣达公司2019年占比分别为71.20%、74.36%、41.85%及52.59%,尽管集中度也很高,但均未超过75%,而博硕科技2017-2019三年间均超过90%!

因此,即使公司与主要客户之间合作关系比较稳定,而且新客户的发展进展顺利,但如果公司不能持续发展新客户,则主要客户的销售额将占营业收入的比重过高。如果现有客户的经营状况或业务结构发生重大变化,或者将来减少他们对公司产品的购买,将对公司的运营产生重大不利影响。

更多相关阅读:

京东方、合力泰供应商南极光拟9月17日首发上会,冲刺IPO上市