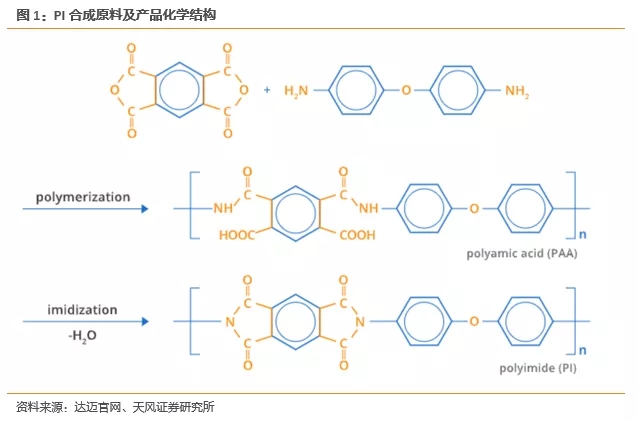

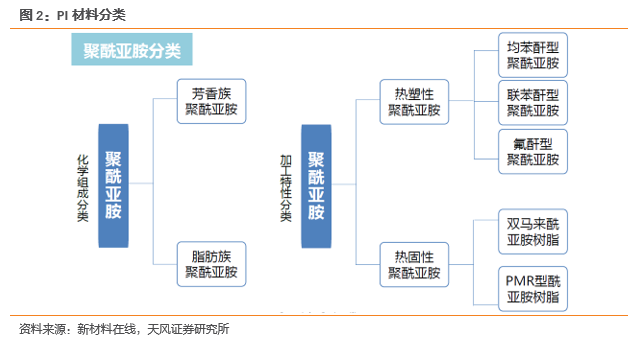

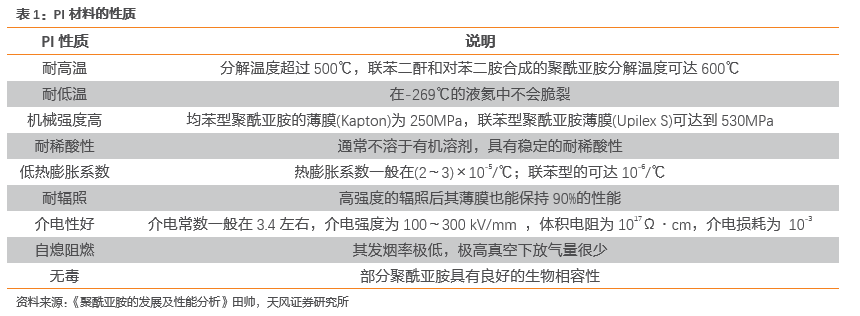

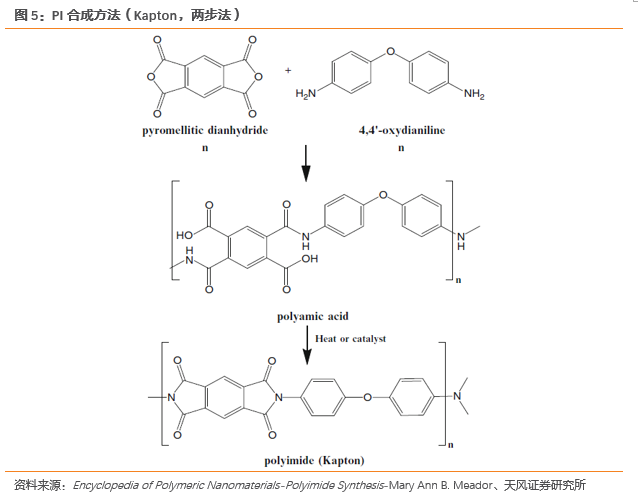

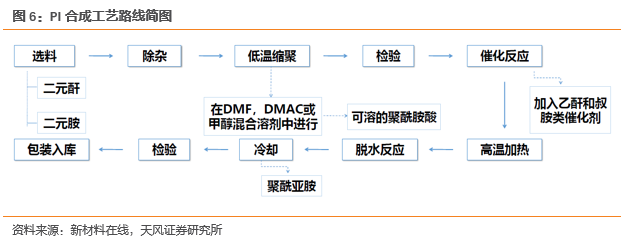

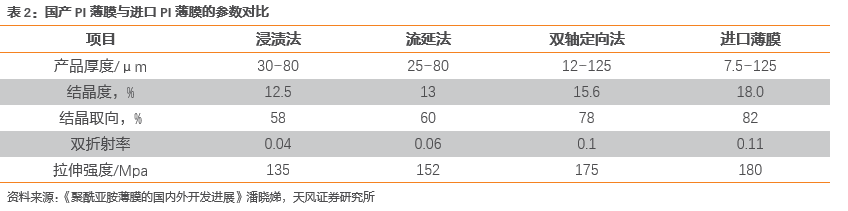

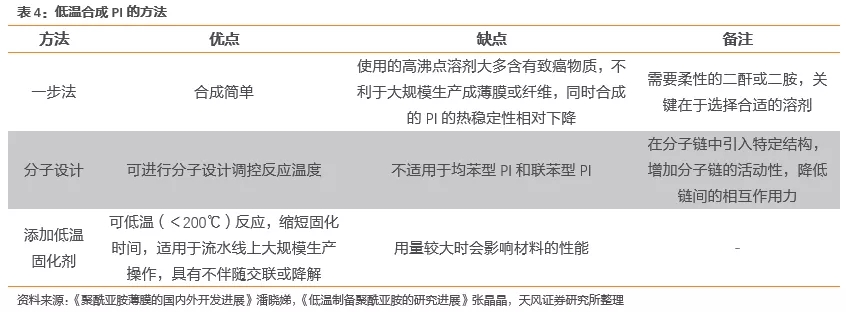

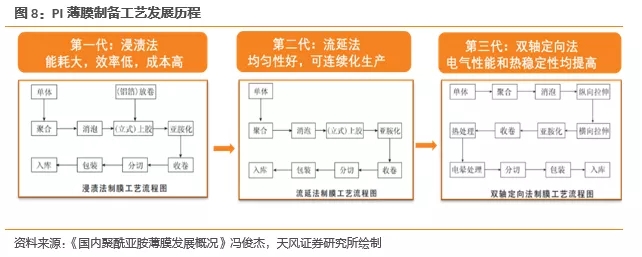

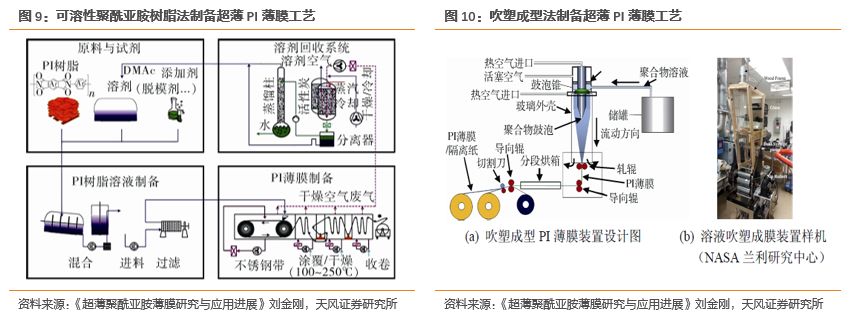

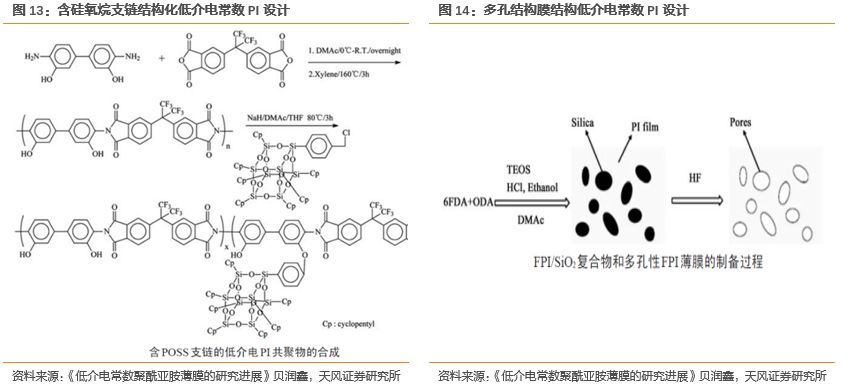

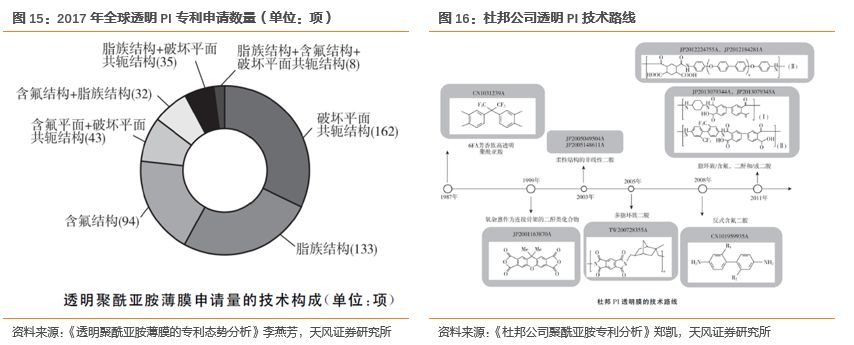

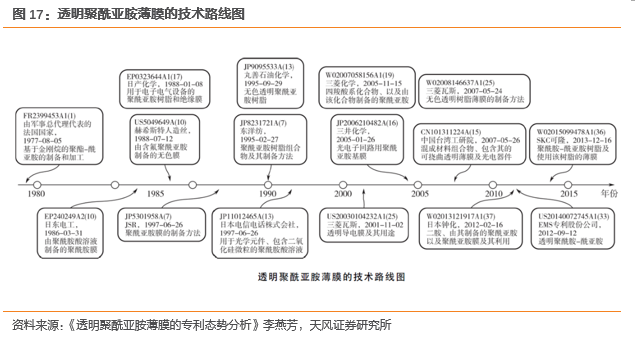

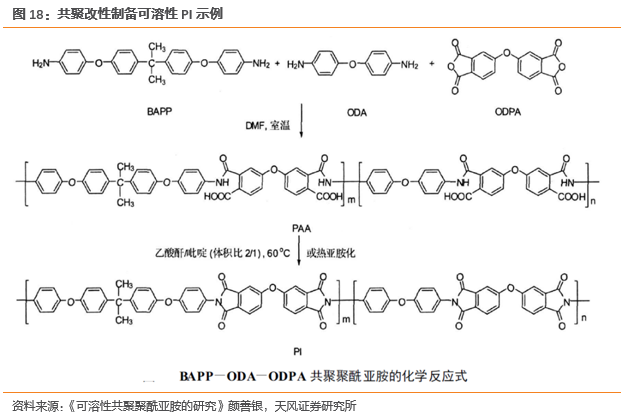

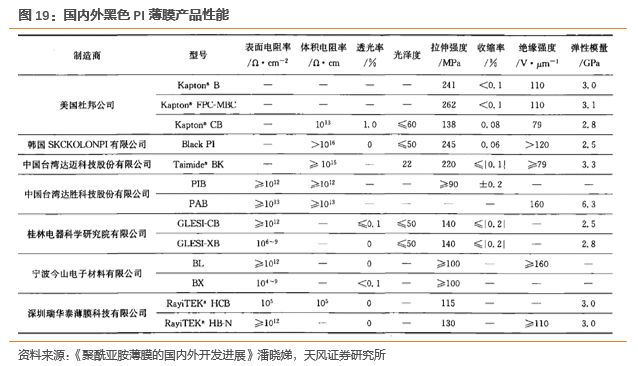

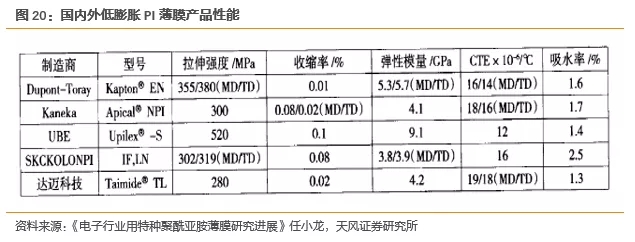

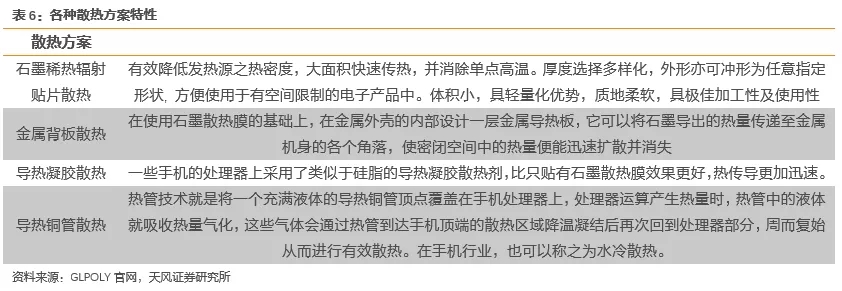

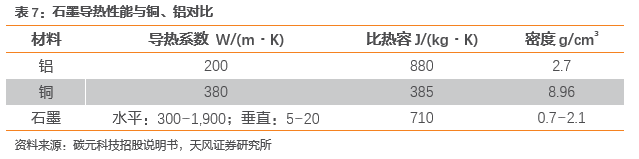

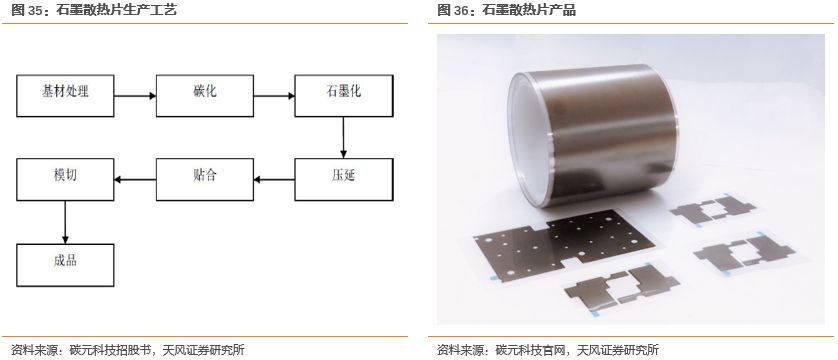

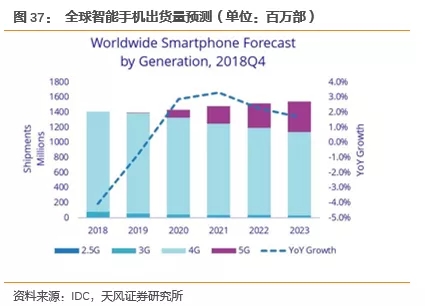

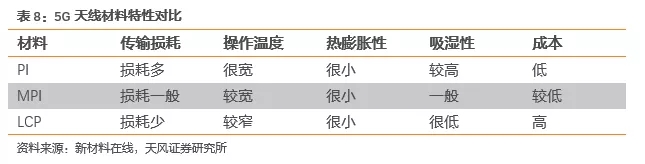

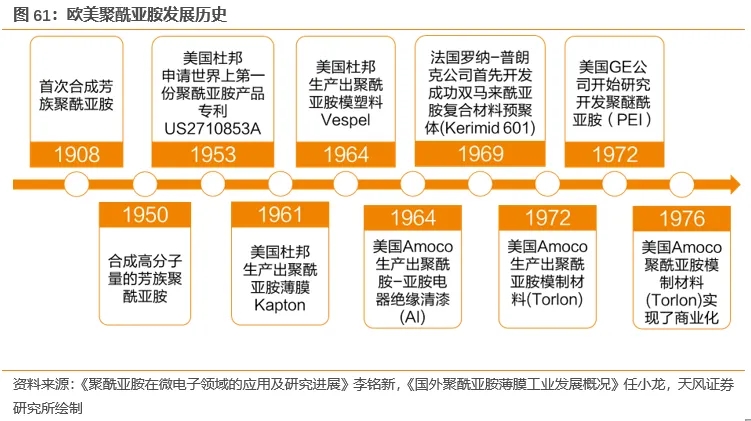

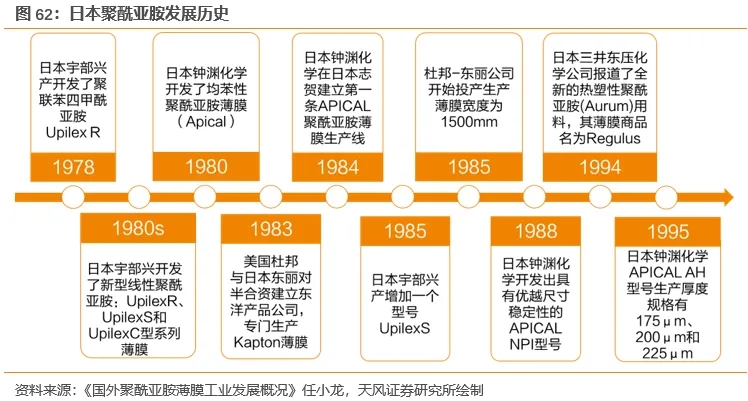

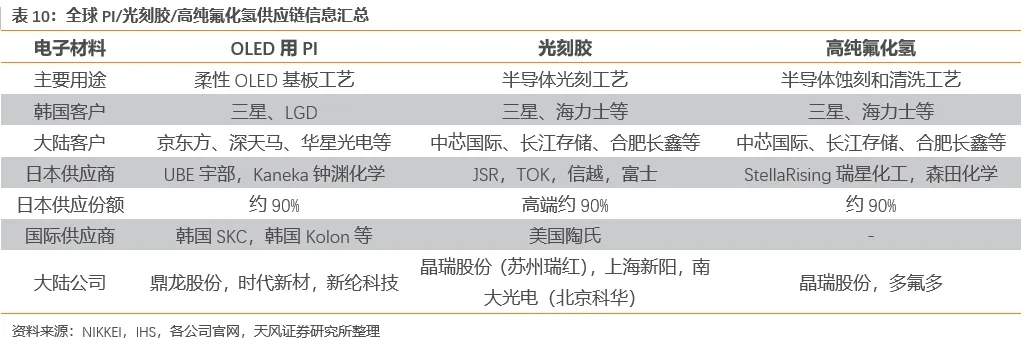

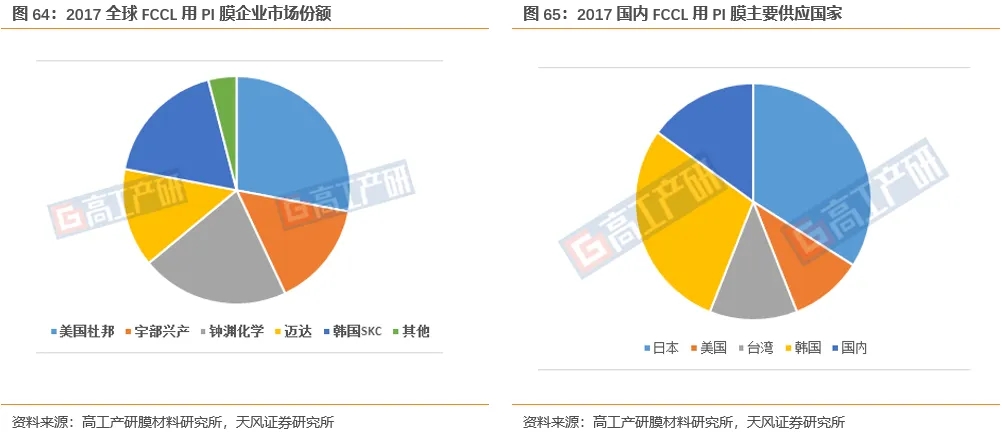

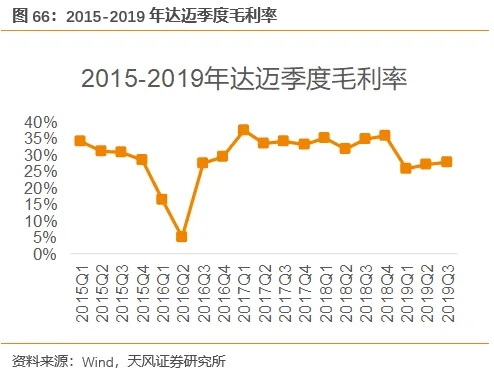

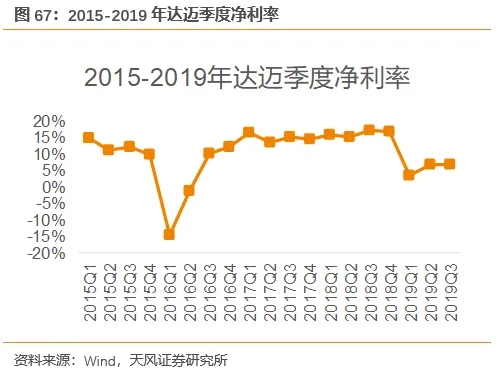

1. 电子PI:柔性、耐高温、绝缘性能突出的高分子材料 1.1. PI概述:综合性能最佳的有机高分子材料之一 聚酰亚胺-高性能的工程和微电子材料。聚酰亚胺(Polyimide, PI)是指主链上含有酰亚胺环(-CO-N-CO-)的一类聚合物,其中以含有酞酰亚胺结构的聚合物最为重要,是综合性能最佳的有机高分子材料之一。PI耐高温达400℃以上,长期使用温度范围为-269~260℃,部分无明显熔点,且具有高绝缘性能。 聚酰亚胺列为“21世纪最有希望的工程塑料”之一,其研究、开发及利用已列入各先进工业国家中长期发展规划。 芳香族聚酰亚胺是微电子工业的重要材料。根据化学组成,聚酰亚胺可以分为脂肪族和芳香族聚酰亚胺两类;根据加工特性,聚酰亚胺可分为热塑性和热固性。芳香族结构聚酰亚胺的热学性能最稳定,是微电子工业通常所用的聚酰亚胺材料,其一般是由芳香族的四酸二酐和芳香族二胺在有机溶液中发生缩聚反应生成聚酰胺酸或聚酰胺酯,再经过一定的方法使其亚胺化(环化)而制得。 聚酰亚胺产品应用领域广泛。聚酰亚胺产品以薄膜、复合材料、泡沫塑料、工程塑料、纤维等为主,可应用到航空航天、电气绝缘、液晶显示、汽车医疗、原子能、卫星、核潜艇、微电子、精密机械包装等众多领域。 美日韩企业垄断全球PI市场。目前全球市场由国外少数美日韩企业所垄断,包括美国杜邦,韩国SKC Kolon PI,日本住友化学、宇部兴产株式会社(UBE)、钟渊化学(Kaneka)和东丽等。国内企业主要包括中国台湾的达迈科技和达胜科技,以及中国大陆的时代新材、丹邦科技、鼎龙股份和瑞华泰。 1.2. PI核心性能优势:柔性,耐高温,绝缘 PI材料综合性能优异。PI材料具有优异的热稳定性,在-269~260℃温度范围内可长期使用,短期使用温度达400~450℃,开始分解温度一般在500℃左右;良好的机械性能,均苯型PI薄膜拉伸强度达250MPa,联苯型PI薄膜拉伸强度达530MPa;具有低热膨胀系数,热膨胀系数一般在(2~3)×10-5/℃;联苯型的可达10-6/℃;具有良好的介电性,其介电常数一般在3.4左右,介电强度为100~300kV/mm,体积电阻为1017Ω·cm,介电损耗为10-3。 1.3. PI薄膜材料性能优势显著,电子应用领域广泛 PI薄膜是目前世界上性能最好的薄膜类绝缘材料之一。PI材料中,PI薄膜具备高强度高韧性、耐磨耗、耐高温、防腐蚀等特殊性能,已经成为电子和电机两大领域上游重要原料之一。PI薄膜按照用途分为以绝缘和耐热为主要性能指标的电工级和赋有高挠性、低膨胀系数等性能的电子级。用于电子信息产品中的电子级PI薄膜作为特种工程材料,被称为“黄金薄膜”。 电子级PI薄膜具有广泛的应用场景。由于聚酰亚胺PI在性能和合成方面的突出优点,电子级PI薄膜的主要应用包括:柔性基板和盖板材料、COF柔性基板、FPC基板和覆盖层材料、石墨散热片的原膜材料和5G应用的MPI等。 1.4. PI合成工艺和路线:两步法是常用方式 聚酰亚胺的合成方法主要分为一步法、两步法和三步法。其中,两步法是常用的合成方法,三步法较为新颖,逐渐受到关注。 一步法:最早的合成方法,反应溶剂选择是关键。一步法是二酐和二胺在高沸点溶剂中直接聚合生成聚酰亚胺,即单体不经由聚酰胺酸而直接合成聚酰亚胺该发的反应条件比热处理要温和,关键要选择合适的溶剂。 两步法:现在常用的合成方法,化学亚胺化法是核心技术。两步法是先由二酐和二胺获得前驱体聚酰胺酸,再通过加热或化学方法,分子内脱水闭环生成聚酰亚胺。 1) 热法是将聚酰胺酸高温,使之脱水闭环亚胺化,制成薄膜。 2) 化学亚胺化法,是在将温度保持在-5℃以下的聚酰胺酸溶液中加入一定量脱水剂和触媒,快速混合均匀,加热到一定温度使之脱水闭环亚胺化,制成薄膜。 在制造聚酰亚胺薄膜时,相比于化学亚胺化法,热亚胺化法的工艺过程与设备较简单。通常化学亚胺化法的产能高,且所得薄膜的物化性能好,但在我国几乎所有厂家均采用热亚胺化法。 二步法工艺成熟,但聚酰胺酸溶液不稳定,对水汽很敏感,储存过程中常发生分解。 三步法:逐渐受关注的新颖合成方法。三步法是经由聚异酰亚胺结构稳定,作为聚酰亚胺的先母体,由于热处理时不会放出水等低分子物质,容易异构化成酰亚胺,能制得性能优良的聚酰亚胺。该法较新颖,正受到广泛关注。 PI薄膜的涂膜方法按其工艺的不同可分为浸渍法、流延法和双向拉伸法。其中双向拉伸法制备的薄膜性能最佳,且工艺难度大,具有很高的技术壁垒。 浸渍法:最早的薄膜制备方法,制备简单,但经济性差。浸渍法即铝箔上胶法,是最早生产PI 薄膜的方法之一,生产工艺简单,操作方便。但也有一些不足之处:(1)采用铝箔为载体,生产需消耗大量铝箔;(2)使用的PAA 溶液固含量小(8.0%-12.0%),需消耗大量溶剂;(3)薄膜剥离困难,表面常粘有铝粉,产品平整度差;(4)生产效率低,成本高等。 流延法:国内PI薄膜的主流制造方式。流延法制得的PI薄膜(PAA固含量15.0%-50.0%)均匀性好,表面平整干净,薄膜长度不受限制,可以连续化生产,薄膜的电气性能和机械性能较浸渍法有所提高。 双向拉伸法:高性能薄膜的制备工艺。双向拉伸法与流延法类似,但需要双轴定向,即纵向定位和横向定位,纵向定位是在30-260℃温度条件下对PAA薄膜(固含量15.0%-50.0%)进行机械方向的单点定位,横向定位是将PAA薄膜预热后进行横向扩幅定位、亚胺化、热定型等处理。采用该法制备的PI薄膜与流延法相比,物理性能、电气性能和热稳定性都有显著提高。 1.5. PI材料行业核心壁垒高:设备、工艺、资金、人才 制备工艺复杂,核心技术被寡头公司垄断。制造工艺复杂、生产成本高(单体合成、聚合方法)、技术工艺复杂、技术难度较高,且核心技术掌握在全球少数企业中,呈现寡头垄断的局面,行业寡头对技术进行严密封锁。 投资风险高、压力大。PI膜的投资规模相对较大,一条产线需要2-3亿元人民币的投资,对于国内以民营为主的企业来说,其高风险和长投资周期的压力较大。 生产设备定制化程度高。以PI薄膜为例,PI膜的生产参数与下游材料具体需求关系紧密,对下游的稳定供应需要公司定制专门的设备,但设备定制周期较长,工艺难度大、定制化程度高。 技术人才稀缺。具备PI膜生产能力的研发和车间操作人员需要较高的理论水平和长期的研发实践,难以速成。 尽管PI膜技术壁垒较高,但随着中国半导体产业的发展,以及柔性OLED手机和5G应用的需求拉动,现阶段成了国产替代发展的重要机遇。 1.6. PI产业新方向:轻薄、低温、低介电常数、透明、可溶、低膨胀等 1.6.1. 方向1:低温合成聚酰亚胺PI 一般情况下,PI通常由二胺和二酐反应生成其预聚体—聚酰胺酸(PAA)后,必须在高温(>300℃)下才能酰亚胺化得到,这限制了它在某些领域的应用。同时,PAA溶液高温酰亚胺化合成PI过程中易产生挥发性副产物且不易储存与运输。因此研究低温下合成PI是十分必要。目前改进的方法有:1)一步法;2)分子设计;3)添加低温固化剂。 1.6.2. 方向2:薄膜轻薄均匀化 为满足下游应用产品轻、薄及高可靠性的设计要求,聚酰亚胺PI薄膜向薄型化发展,对其厚度均匀性、表面粗糙度等性能提出了更高的要求。PI 薄膜关键性能的提高不仅依赖于树脂的分子结构设计,薄膜成型技术的进步也至关重要。目前PI薄膜的制备工艺主要分为:1)浸渍法;2)流延法;3)双轴定向法。 伴随着宇航、电子等工业对于器件减重、减薄以及功能化的应用需求,超薄化是PI 薄膜发展的一个重要趋势。按照厚度(d)划分,PI 薄膜一般可分为超薄膜(d≤8 μm)、常规薄膜(8 μm<d≤50 μm,常见膜厚有12.5、25、50 μm)、厚膜(50 μm<d≤125 μm,常见厚度为75、125 μm)以及超厚膜(d>125 μm)。目前,制备超薄PI薄膜的方法主要为可溶性PI树脂法和吹塑成型法。 可溶性聚酰亚胺树脂法:传统的 PI 通常是不溶且不熔的,因此只能采用其可溶性前躯体 PAA 溶液进行薄膜制备。而可溶性 PI 树脂是采用分子结构中含有大取代基、柔性基团或者具有不对称和异构化结构的二酐或二胺单体聚合而得的,其取代基或者不对称结构可以有效地降低PI 分子链内或分子链间的强烈相互作用,增大分子间的自由体积,从而有利于溶剂的渗透和溶解。与采用PAA 树脂溶液制备PI 薄膜不同,该工艺首先直接制得高分子量有机可溶性PI 树脂,然后将其溶解于DMAc 中配制得到具有适宜工艺黏度的PI 溶液,最后将溶液在钢带上流延、固化、双向拉伸后制得PI 薄膜。 吹塑成型法:吹塑成型制备通用型聚合物薄膜的技术已经很成熟,可通过改变热空气流速度等参数方便地调整薄膜厚度。该装置与传统的吹塑法制备聚合物薄膜在工艺上有所不同,其薄膜是由上向下吹塑成型的。该工艺过程的难点在于聚合物从溶液向气泡的转变,以及气泡通过压辊形成薄膜的工艺。但该工艺可直接采用商业化聚酰胺酸溶液或 PI 溶液进行薄膜制备,且最大程度上避免了薄膜与其他基材间的物理接触;轧辊较钢带更易于进行表面抛光处理,更易实现均匀加热,可制得具有高强度、高耐热稳定性的 PI 超薄膜。 1.6.3. 方向3:低介电常数材料 随着科学技术日新月异的发展,集成电路行业向着低维度、大规模甚至超大规模集成发展的趋势日益明显。而当电子元器件的尺寸缩小至一定尺度时,布线之间的电感-电容效应逐渐增强,导线电流的相互影响使信号迟滞现象变得十分突出,信号迟滞时间增加。而延迟时间与层间绝缘材料的介电常数成正比。较高的信号传输速度需要层间绝缘材料的介电常数降低至2.0~2.5(通常PI的介电常数为3.0~3.5)。因此,在超大规模集成电路向纵深发展的大背景下,降低层间材料的介电常数成为减小信号迟滞时间的重要手段。 目前,降低PI薄膜介电常数的方法分为四类:1)氟原子掺杂;2)无氟/含氟共聚物;3)含硅氧烷支链结构化;4)多孔结构膜 1. 氟原子掺杂:氟原子具有较强的电负性, 可以降低聚酰亚胺分子的电子和离子的极化率, 达到降低介电常数的目的。同时, 氟原子的引入降低了分子链的规整性, 使得高分子链的堆砌更加不规则, 分子间空隙增大而降低介电常数。 2. 无氟/含氟共聚物:引入脂肪族共聚单元能有效降低介电常数。脂环单元同样具有较低的摩尔极化率,又可以破坏分子链的平面性,能同时抑制传荷作用和分子链的紧密堆砌,降低介电常数;同时,由于C-F 键的偶极极化能力较小,且能够增加分子间的空间位阻,因而引入C-F 键可以有效降低介电常数。如引入体积庞大的三氟甲基,既能够阻止高分子链的紧密堆积,有效地减少高度极化的二酐单元的分子间电荷传递作用,还能进一步增加高分子的自由体积分数,达到降低介电常数的目的。 3. 含硅氧烷支链结构化:,笼型分子——聚倍半硅氧烷(POSS)具有孔径均一、热稳定性高、分散性良好等优点。POSS笼型孔洞结构顶点处附着的官能团,在进行聚合、接枝和表面键合等表面化学修饰后,可以一定程度地分散到聚酰亚胺基体中,形成具有孔隙结构的低介电常数复合薄膜。 4. 多孔结构膜:由于空气的介电常数是1,通过在聚酰亚胺中引入大量均匀分散的孔洞结构, 提高其中空气体积率, 形成多孔泡沫材料是获得低介电聚酰亚胺材料的一种有效途径。目前, 制备多孔聚酰亚胺材料的方法主要有热降解法、 化学溶剂法、导入具有纳米孔洞结构的杂化材料等。 1.6.4. 方向4:透明PI 有机化合物的有色,是由于它吸收可见光(400~700 nm)的特定波长并反射其余的波长,人眼感 受到反射的光而产生的。这种可见光范围内的吸收是芳香族聚酰亚胺有色的原因。 对于芳香族聚酰亚胺,引起光吸收的发色基团可以有以下几点:a)亚胺环上的两个羧基;b)与亚胺环相邻接的苯基;c) 二胺残余基团与二酐残余基团所含的官能团。 由千聚酰亚胺分子结构中存在较强的分子间及分子内相互作用,因而在电子给体(二胺)与电子受体(二胺)间易形成电荷转移络合物(CTC),而CTC的形成是造成材料对光产生吸收的内在原因。 要制备无色透明聚酰亚胺,就要从分子水平上减少CTC的形成。目前广泛采用的手段主要包括:1)采用带有侧基或具有不对称结构的单体,侧基的存在以及不对称结构同样也会阻碍电子的流动,减少共辄;2)在聚酰亚胺分子结构中引入含氟取代基,利用氟原子电负性的特性,可以切断电子云的共扼,从而抑制CTC的形成;3)采用脂环结构二酐或二胺单体,减小聚酰亚胺分子结构中芳香结构的含量。 1.6.5. 方向5:可溶性PI薄膜 聚酰亚胺分子中的芳杂环结构所形成的共扼体系、阶梯及半阶梯链结构,使其分子链具有很强的刚性分子链段自由旋转的能垒较高,导致聚酰亚胺材料具有很高的玻璃化转变温度、较高的熔点或软化点,从而难溶解千有机溶剂且在普通加工温度下呈现不熔化或不软化的性能。因此, 在保持聚酰亚胺原有的耐热性能等优良特性的同时, 降低聚酰亚胺材料的刚性并增加其在有机溶剂中的溶解能力, 已成为高性能聚酰亚胺功能材料研制开发的热点之一。 改善聚酰业胺溶解性的基本途径有2个:1)引入对溶剂具有亲和性的结构,例如引入含氟、硅或磷的基团;2)使聚合物的结构变得“松散”,如引入桥联基团或侧基,也可以采用结构上非对称的单体,或用共聚打乱大分子的有序性和对称性等。 1.6.6. 方向6:黑色PI薄膜 传统PI薄膜因表面光泽度较大和透明性较高,在应用过程中会存在因光反射造成眩光或散光和线路设计分布易于解读而被同业抄袭的问题,故而要求PI薄膜具备低光泽度、低透光性及绝缘性等特性,低光泽度可使元件外观更具质感与美观,绝缘性及低透光性则可保护内部电路设计。 黑色PI薄膜的制作分两种:1)将各种遮光物质如炭黑、石墨、金属氧化物、苯胺黑、茈黑等无机或有机染料涂覆在普通PI薄膜上;2)将遮光物质添加于PI树脂,经流涎干燥、高温亚胺化处理制膜。 1.6.7. 方向7:低膨胀PI薄膜 PI薄膜虽具有优异的热稳定性、机械性能和电性能,但与无机材料相比PI薄膜的热膨胀系数要大的多。当PI材料与金属、陶瓷等无机材料形成复合材料时,其热应力的存在会使聚合物层与无机基材发生翘曲、开裂或脱层。因此如何使PI的热膨胀系数减小就成为PI薄膜研究较多的方向之一。大量的结构研究分析认为,具有刚性棒状结构的芳香族PI,分子链较平直,因此分子间的堆砌紧密,有利于降低聚合物的自由体积,使热膨胀系数减小。 有效制备低热膨胀系数PI薄膜的途径: 合成层面:采用两种或两种以上的二酐或二胺单体共聚。多种二酐或二胺聚合而成的聚酰胺酸形成互穿网路或半互穿网络结构。 制备层面:利用溶剂、涂膜方式、干燥程序、酰亚胺化程序,牵伸条件及退火条件等,调控PI薄膜的聚集态结构。 3. 重要应用2-5G手机:MPI天线和石墨散热原膜需求旺盛 3.1. 石墨散热片:原膜材料 3.1.1. 手机散热驱动方案 随着智能手机对轻薄化、小型化设计的追求,手机内部的空间变小。但由于手机硬件配置的提高、CPU多核高性能的升级,以及通信速率的提升,带来的散热需求也不断上升,进而驱动对高散热性能材料的需求。目前智能手机上采用的散热技术主要包括石墨烯热辐射贴片散热、金属背板散热、导热凝胶散热以及导热铜管散热。 3.1.2. 石墨散热是重要路线之一,对PI需求拉动显著 石墨二维层状结构是散热性能的核心。石墨晶体具有六角平面网状结构,具有耐高温、热膨胀系数小、良好的导热导电性、化学性能稳定、可塑性大的特点。石墨独特的晶体结构,使其热量传输主要集中在两个方向:X-Y 轴和 Z 轴。其 X-Y 轴的导热系数为300~1,900W/(m·K),而铜和铝在X-Y 方向的导热系数仅为 200~400W/(m·K)之间,因此石墨具有更好的热传导效率,可以更快将热量传递出去。与此同时,石墨在Z 轴的热传导系数仅为 5~20W/(m·K),几乎起到了隔热的效果。因此石墨具有良好的均热效果,可以有效防止电子产品局部过热。 石墨是优秀的散热材料。从比热容的角度看,石墨的比热容与铝相当,约为铜的 2 倍,这意味着吸收同样的热量后,石墨温度升高仅为铜的一半。因石墨在导热方面的突出特性,可以替代传统的铝质或者铜质散热器,成为散热解决方案的优秀材料。 消费电子的发展带动石墨散热片的需求增长。石墨散热片因具有超高导热性、重量轻、薄型化与耐弯折等多项特点,能很好地满足智能手机轻量化与轻薄的设计,以及5G手机的散热方案将向着超薄、高效的方向发展要求。石墨散热片将广泛应用于手机、平板电脑、笔记本电脑及智能电视等电子产品的散热中,是电子产品的上游。因此石墨散热片的发展与下游智能手机及其他电子设备的发展密切相关。 PI膜是制备石墨散热片的核心原料。目前,石墨散热片的主要材料是人工石墨片(Graphite sheet)。人工石墨片的主要原料就是聚酰亚胺薄膜(PI film)经过碳化和石墨化两道高温制程产生:碳化是石墨化的前置程序,目的在于使得PI膜中的非碳成分全部或大部分挥发,需在特定高温下进行;石墨化工序中,发行人通过在特制的石墨化炉内加入氩气或者氮气作为介质对碳化后的PI膜进一步升温,高温下多环化合物分子重整,伴随多次周期性升温的振荡操作,经化学变化,最后形成高结晶度的大面积石墨原膜。随着散热应用市场成长,聚酰亚胺薄膜在人工石墨片的应用也将会逐渐增加比重。 3.1.3. 主要供应商:时代新材 时代新材致力于形成具有自主知识产权的高性能聚酰亚胺薄膜研制的关键技术和产业化技术,实现高性能聚酰亚胺薄膜产品的国产化和规模化生产,为实现国内高端绝缘材料长期以来的国际垄断局面迈出了实质性步伐。并完成了实现聚酰亚胺薄膜材料应用于智能手机和平板电脑的石墨散热垫片材料的规模化生产,产品在国内供不应求。 目前,公司新型材料项目产业化进展基本顺利,公司年产 500 吨聚酰亚胺薄膜生产线量产日趋稳定,导热膜具备向华为、苹果、三星、VIVO 等品牌批量供货的能力,全年形成销售收入 1.2 亿元,目前正在筹建二期扩能项目。未来,公司在聚酰亚胺薄膜材料产业方向,计划形成年产量超过 2000 吨的产能发展。 3.2. 5G材料:MPI 3.2.1. 5G手机终端未来高速增长 5G手机助力智能手机市场高速发展。根据IDC预测数据,虽然2019年是5G元年,5G手机开始上市,但预计第一年的出货量将会很低,预计只会出货 670 万部左右,远低于4G 手机13.3 亿部的预计出货量,大概会占据 0.5% 的市场份额。随着智能手机市场的发展,5G手机的市场渗透率将快速提升。到 2023 年时,全球手机的出货量会在 5G 的带动下来到 15.4 亿部左右,其中 5G 手机将会大幅增长至 4 亿部左右,占全球智能手机市场份额的26%。 3.2.2. 天线等射频拉动MPI需求 5G手机的高频率需要低损耗天线材料。智能手机作为5G的关键场景之一,5G的驱动无疑为智能手机天线的发展和革新带来机会。手机通信所使用的无线电波频率随着从1G到5G的发展而逐渐提高。目前,5G的频率最高,分为6GHz以下和24GHz以上两种。由于电磁波具有频率越高,波长越短,越容易在传播介质中衰减的特点,所以5G的高频率要求天线材料的损耗越小越好。 MPI是5G手机前期发展的主流材料选择。4G时代的天线制造材料开始采用PI膜(聚酰亚胺)。但PI在10GHz以上损耗明显,无法满足5G终端的需求; LCP(Liquid Crystal Polymer,液晶聚合物)凭借介子损耗与导体损耗更小,具备灵活性、密封性等特性逐渐得到应用。但是由于LCP造价昂贵、工艺复杂,目前MPI(Modified Polyimide,改良的聚酰亚胺)因具有操作温度宽,在低温压合铜箔下易操作,表面能够与铜较易接着,且价格较亲民等优点,有望成为5G时代天线材料的主流选择之一。 6. 美日韩垄断格局,加速国产替代,全球产能有望吃紧 6.1. PI技术发展历史:美国→日本→韩国&台湾→大陆 美国:聚酰亚胺的产业的先驱。聚酰亚胺是最早进行实用化开发的特种工程塑料。1908年首先合成芳族聚酰亚胺,50年代末期值得高分子量的芳族聚酰亚胺。1953年美国杜邦公司申请了世界上第一件有实用价值的聚酰亚胺产品专利US2710853A。19世纪60年代初,杜邦的聚酰亚胺薄膜(Kapton)、模塑料(Vespel)和清漆(Pyre ML)陆续商品化,逐步确立了其在聚酰亚胺产业中的领先地位。 美国Amoco公司分别在1964年和1972年开发了聚酰胺-亚胺电器绝缘清漆(AI)和聚酰亚胺模制材料(Torlon),并在 1976 年使聚酰亚胺模制材料(Torlon)实现了商业化;1969年法国罗纳-普朗克公司首先开发成功双马来酰亚胺复合材料预聚体(Kerimid 601),是先进复合材料的理想基体树脂。随后该公司在此基础上研发了压缩和传递模塑成型用材料(Kinel)。 1972年美国GE公司开始研究开发聚醚酰亚胺(PEI),并于1982年形成年产万吨级生产装置。 半导体产业的第一次转移:从美国转移到日本。随着半导体技术的创新,半导体逐渐从军工应用转向民用家电领域。从20世纪70年代起,因有美国对日本的产业扶植,一些美国的装配产业开始向日本转移。日本抓住了这次发展机会,其半导体产业趁势崛起,全球半导体产业开始出现了第一次转移:从美国转移到日本。 宇部兴产首次打破杜邦聚酰亚胺薄膜垄断。作为微电子应用的明星材料,日本的聚酰亚胺产业随着日本半导体产业的崛起而快速发展。1978年日本宇部兴产公司先后发展了聚联苯四甲酰亚胺Upilex R和Upilexs,打破了“Kapton”薄膜独占市场20年的局面,其薄膜制品优异的线膨胀系数(12~20ppm)达到接近单晶硅和金属铜(17ppm)的线膨胀系数,成为覆铜箔薄膜的最佳选材,可广泛应用于柔性印刷线路版,是聚酰亚胺电子薄膜划时代的很大进步。 日本钟渊化学(Kaneka)于1980年开始实验室内研究聚酰亚胺薄膜,并成功开发出一种新型“均苯”型PI薄膜,商品名为“Apical”,公司于1984年建立了量产PI薄膜的生产线,商品牌号为Apical,产品主要应用于柔性印刷电路板(FPCs)。1995年,公司APICAL AH型号生产厚度规格有175μm、200μm和225μm。 1983年 杜邦与日本东丽对半合资建立东洋产品公司,由杜邦提供技术和原料,专门生产Kapton PI薄膜;1985年9月,公司投产生产,薄膜宽度为1500mm。 1994年日本三井东压化学公司报道了全新的热塑性聚酰亚胺(Aurum)注射和挤出成型用粒料,该树脂的薄膜商品名为Regulus。 半导体产业的第二次转移:从日本转移到韩国和中国台湾。在20世纪90年代前后,日本的半导体产业发展突飞猛进,一跃成为全球第一大半导体国家。之后,由于美国担心日本半导体产业对其本土半导体产业的冲击,开始对日本的半导体进行打压,同时对韩国进行扶植,随后半导体产业进行了第二次转移。 PC时代的兴起带动韩国和中国台湾聚酰亚胺产业的发展。随着PC时代的兴起,韩国和中国台湾抓住了从大型机到消费电子的转变期对新兴存储器与代工生产的需求,承接了半导体产业转移的市场,高端制造业迅速发展。作为半导体产业支撑的关键材料之一,韩国和中国台湾的聚酰亚胺产业也获得了发展机遇。 韩国SKC于2001年启动PI薄膜的研发2005年完成LN、IF型号的开发(12.5~25.0μm),并建立了批量生产线。2006年完成LS型号的开发,并于2007年6月应用于三星/LG手机,2009年10月开始供应给世界一号FPCB公司使用。中国台湾达迈公司从2001年开始试运行T1产线,后于2012年T4产线投入运营,至今,达迈工艺已经运营5条产线。2008年SKC和Kolon Industries合资成立了SKC KOLON PI公司。 中国:未来聚酰亚胺的重要供应市场。随着移动互联网和5G时代的发展,中国庞大的市场和能容纳各种商业模式与应用场景的特点将进一步加强,中国大陆对于半导体产业的需求将大幅提升。中国广阔的市场需求未来将极大地带动中国半导体产业的发展,以及吸引众多海内外厂商和人才,这必然会促进半导体产业向中国大陆转移。因此,未来中国的聚酰亚胺产业将迎来发展的黄金时期,促进中国聚酰亚胺产业走向从低端走向中高端材料供应的发展道路。 6.2. 中美贸易战和日韩贸易摩擦 贸易战中美国针对部分中国企业实施制裁,并对中国商品加征高额关税,提高了下游终端客户经营的成本和难度。基于对生产经营安全性和稳定性的考虑,下游部分大客户将配套供应链向国内转移,国内企业订单有望增加。 根据日本METI政府网站消息,从2019年7月1日开始,日本将韩国从出口贸易“白名单”中删除;从7月4日开始,日本向韩国出口氟化聚酰亚胺、光刻胶和高纯氟化氢这三种材料需要单独申请出口许可证并进行出口审查。 韩国是全球OLED和半导体制造和出口大国,对半导体产业发展有较高依赖度,根据韩国贸易协会数据,2018年韩国半导体出口额约1267亿美元,约占总出口21%。日本把控全球电子材料重要产能,特别是高端电子材料,例如光刻胶、硅片、特种气体等,对包括韩国、台湾、大陆的半导体产业有着至关重要的作用。 PI是此次日韩贸易摩擦中日本限制出口的三种电子材料(PI、光刻胶和高纯氟化氢)之一,主要用于柔性OLED基板制程,日本基本垄断了全球主要产能:OLED用PI在全球范围内目前主要是日本的UBE和Kaneka两家公司生产,分别供应韩国三星和LGD。 此次日本三大材料出口韩国政策调整的影响,我们判断其影响类似18年底韩国OLED行业的TopTec对大陆设备出口限制事件,主要影响有:(1)下游各OLED和半导体制造商会长期逐步降低对单一供应商或者单一地区供应商的依赖;(2)加快扶持本土产业集群是降低供应链安全的重要趋势。因此我们判断韩国会逐步加快培养本土PI/光刻胶/高纯氟化氢等产品供应商,同时大陆OLED和半导体用战略物资(不仅仅是此次三大材料)将加速进口替代。 6.3. PI材料进口受日韩疫情影响,将加速国产替代进程 我国目前的PI薄膜市场在制造水平上比较落后,高端PI膜高度依赖进口。2017年,PI膜市场主要参与者,分别是美国杜邦、日本宇部兴产、钟渊化学、迈达、韩国SKC等。 日韩疫情有望加速进口替代、行业盈利能力提升。目前,此次疫情若在日韩扩散,电子原材料产商受到影响,可能会出现供货不足的问题。而我国目前PI材料依赖日韩进口,势必受到影响,在这种环境下,国产替代必将加速进行,同时毛利率有望提升。达迈是专注聚酰亚胺(PI)薄膜研发的中国台湾公司,近年毛利率在25-35%,16Q1-16Q3毛利率提升显著,我们判断主要是因为上一轮行业提价,19Q1以来行业盈利水平回有所回落,我们判断日韩产能紧张情况下,行业盈利水平有望提升。 来源:科技伊甸园

- 人脉

- 资讯

- 企业

- 招聘

- 人才

- 【订阅号】

- 【服务号】

- 【官方微博】

- 【微信小程序】

- 【手机APP】