前言

欣旺达7月18日晚间公告,公司拟以现金72,520万元,收购东莞锂威能源科技有限公司49%股权。本次收购完成后,欣旺达将合计持有东莞锂威100%的股权,东莞锂威将成为欣旺达的全资子公司。

公司收购股权所需全部资金来源于公司的自有及自筹资金,并与郎洪平先生签署了《收购协议》。

从公告中得知,东莞锂威2017年和2018年上半年实现营业收入分别为6.8亿元和4.3亿元,净利润为分别为0.38亿元和0.05亿元。此外,东莞锂威2018-2020年度承诺的归属于母公司股东的税后净利润累计不低于3.6亿元。

据了解,东莞锂威能源科技有限公司成立于2011年,是一家致力于锂离子电池电芯研发、制造和销售为一体的国家高新科技绿色能源企业,是国内领先的锂离子电芯解决方案及产品供应商。

公司生产的锂离子电芯被广泛应用于手机、笔记本电脑、平板电脑、无人飞机、医疗设备、移动电源、数码相机、便携式录像机、电动工具等各种消费类电子产品。凭借其优秀的产品质量以及客户服务能力,东莞锂威的产品已经进入国内外一流电子消费品厂商的供应链体系,未来收入及利润将呈现快速增长态势。

欣旺达于1997年成立,公司基于在锂离子电池模组方面的研发、设计、制造能力,逐渐形成了动力电池及动力总成、储能系统与能源互联网、3c消费类电池、智能硬件、自动化与智能制造、第三方检测六大产业群。

目前,欣旺达不仅拥有自主研发的方型电芯、模组及pack,同时还提供圆柱和软包模组、PACK及BMS服务。

公开资料显示,在消费电池领域,欣旺达成为华为、小米、OPPO、VIVO国内外知名品牌的全球供应商,占有率保持在较高水平。

欣旺达与国内外多家锂离子电芯厂商建立了战略伙伴关系,公司目前拥有全球18家主要锂离子电芯厂1,000余种型号的锂离子电芯数据库,涵盖了目前绝大多数的锂离子电芯产品。随着2018年手机数码类电池双电芯、异形电池方案渗透率提高,带来单个电池价值量也会提升。

据了解,近年来,欣旺达把动力类锂离子电池模组作为重点发展领域。欣旺达目前已建立了电动汽车电池系统领域完整的研发、制造能力,拥有完全自主知识产权的电池管理系统(BMS),高度自动化电芯分选、模组成组和电池系统装配全自动化生产线。

欣旺达表示,公司收购东莞锂威49%股权有利于公司整合上游资源,实现产业链的纵向一体化,保障公司产品的原材料供应,进一步增强公司锂离子电池产品的市场竞争力,为客户提供更为全面的一站式电池解决方案。本次收购完成后,公司归属于母公司的净利润将得以增长,将有效提升公司的市场拓展能力、资源控制能力和可持续发展的能力。本次收购符合公司发展战略,有利于进一步提升公司的综合竞争力和盈利能力。

延申阅读

近日,欣旺达发布了2018年上半年业绩预告,预计公司2018年1-6月净利润为2.00亿元~2.55亿元,上年同期为1.82亿元,同比增长10%~40%。

此外,据早前欣旺达发布的2018年一季度财报得知,2018年1-3月公司实现营业收入35.35亿元,同比增长59.53%;归属于上市公司股东的净利润1.15亿元,同比增长58.81%。由此可见,今年以来,欣旺达营收和净利均保持稳定增长的趋势。

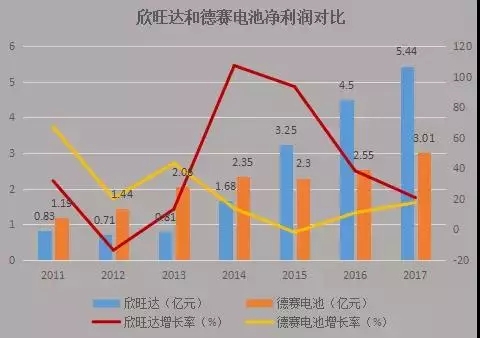

事实上,近几年欣旺达发展极为迅速,甚至在去年反超一直拿来做比较的另一大电池霸主——德赛电池。据笔者整理两家企业的财务数据可知,从一开始德赛电池的营收是欣旺达的1.5倍,2012年甚至高达2.27倍,到近两年两家企业的差距一步步拉近。

直至2017年欣旺达实现了反超,2017年德赛电池实现营收125亿元,归属净利润3.01亿元,而欣旺达实现营收140亿元,归属净利润5.44亿元,强弱之势一目了然,欣旺达可谓是后来者居上。

据了解,欣旺达业绩大幅增长主要得益于传统核心业务持续稳固发展。其中手机电池客源稳定,一方面来自苹果的营收实质增长,另一方面,小米、华为、蓝绿厂等手机的热销,欣旺达作为这些品牌的主力电池厂商之一,也收获了足够的营收和利润。

此外,随着新能源行业的发展,各大电池企业开始纷纷布局动力电池业务。虽然国内中高端动力电池市场基本被比亚迪、宁德时代垄断,但是并不代表其余的电池商就没有机会。